第 4 章 房地产行业税务稽查现状

房地产行业税务稽查,是税务稽查部门对房地产行业实施的专业检查,是由税务稽查部门依法组织实施的针对房地产企业履行纳税义务和扣缴义务情况进行全面地、综合的检查。根据国家税务总局稽查局年度工作报告显示,2013 年全国税务稽查机构共检查纳税人 17.7 万户,查补收入 1234 亿元。其中,房地产行业查补税款共计 356亿元,占 34.01%,居第一位,净化了房地产行业税收环境,公平了市场竞争。

4.1 房地产行业税务稽查的地位

房地产行业的税款征收、税源管理和税务稽查,构成了房地产行业的税收征管系统,三者相互作用并发挥各自功能,以确保税收聚财、调控等职能。房地产行业的税务稽查是房地产税收征管体系中的重要组成部分,是房地产税收征管的最后一道屏障,是保护房地产行业税负公平的防火墙,是房地产行业税收及时足额入库的绿色生命线。根据纳税人遵从理论,税务稽查就像悬挂在房地产企业头顶的一柄达摩克利斯之剑,通过强大的震慑力,促使其积极履行纳税义务,弱化了偷逃税款的侥幸心理,为房地产行业公平的竞争营造了良好的纳税环境,保证了国家税收的应收尽收。同时,房地产行业税务稽查也是房地产行业税收征管的有效补充。西方古典经济学的始祖亚当·斯密提出公平、确实、便利和节约的四个原则,在 19 世纪末20 世纪初,由英国着名经济学家阿尔弗雷德·马歇尔进一步发展为税收效率原则。根据该原则任何税收活动都要有利于经济效率的提高,以最小的费用获得最大的税收收入,并利用税收的杠杆作用调控经济,以最大限度的资源最佳配置,达到帕累托最优,从而使经济更好更快的发展,增加财政收入。政府为了降低征税的成本,干脆从主动征收的模式转变成“纳税人通过申报的方式主动报税”的模式,即纳税人主动申报,税务机关根据纳税情况抽样检查。房地产行业的税务稽查就是在房地产企业纷纷自主申报税款后进行税源监控,根据纳税情况的好坏,抽样对房地产企业实施纳税检查的行为。在这样的模式中,房地产企业在纳税登记和纳税申报上都有了较大的自主权,大量的监督、审核和抽样检查工作都集中在了税务稽查环节。房地产税务稽查就成了房地产税收征管的最后一道屏障,保护房地产行业税负公平的防火墙,是房地产行业税收及时足额入库的绿色生命线。

4.2 实施房地产行业税务稽查的主体

从对房地产行业实施税务稽查的主体来看,我国税务稽查总共分为四级稽查,分别是国家税务总局稽查局、省级稽查局、市级稽查局和县级稽查局。总局稽查局不负责具体案件的检查,主要职责是在全国范围内督导省级稽查局对大案要案进行查办。

房地产企业一般都是本辖区内比较有影响力的企业,由省级和市级稽查局负责检查。县级稽查局行政级别低,人员力量不足,所以只负责对本辖区内的中小企业进行检查,很少对房地产企业进行检查。

4.3 房地产行业税务稽查的分类

从房地产行业税务稽查的类别来看,分为对本辖区所有房地产企业的专项检查、重点房地产企业检查和重大违法案件的查处。进行专项检查时,一般向前检查三年。

比如 2014 年的税务稽查,就对该房地产企业 2011—2013 年的纳税情况进行检查。所以本辖区内的房地产企业根据数量,会被平均分成三等份,一年检查其中一份,一次检查三年纳税情况,三年将所有房地产企业查一遍。对于单个房地产企业来说,就是三年查一次,一次查三年账。本辖区内大型重点的房地产税源企业一般会受到税务机关的格外照顾,每年都会被列为重点检查对象。一般这种重点房地产企业业务量大、资金来往密集、涉税环节复杂,税务稽查机构会采取审计式稽查的方式,即评估该企业在这一阶段可能存在的涉税风险点,只对风险值较高的风险点实行有针对性的检查,做到有的放矢。对于辖区内的重大的房地产涉税违法案件还会配合公安机关、纪检委、检察院等部门进行查处。

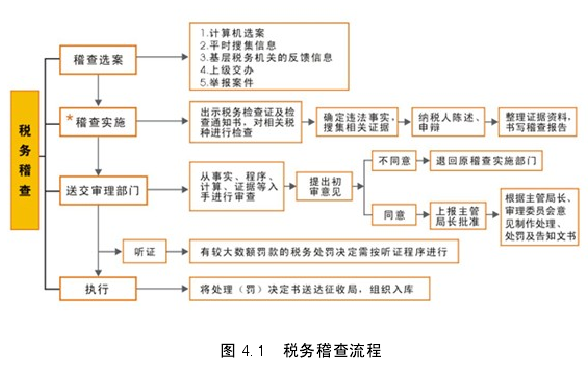

4.4 房地产行业税务稽查的流程

房地产行业税务稽查的流程和其他行业税务稽查的流程基本一样,严格遵循《税务稽查工作规定》(国税发〔2009〕157 号)的流程。房地产行业的税务稽查工作分为选案、检查、审理和执行四个环节。四个环节集中专设于税务稽查机构中,分别由不同的部门负责。房地产行业税务稽查流程如图 4.1 所示。

首先,选案部门根据一定的方法和途径选取可能存在问题的房地产企业,经稽查局长批准并在《税务稽查立案审批表》签字后,将案件移交给检查部门。

检查部门接到检查任务后开始进行查前准备,了解备查房地产企业的经营情况、纳税情况、财务制度和会计制度,然后制作检查预案。全部准备完成后,对被查房地产企业下达《税务检查通知书》,开始对房地产企业实施检查。税务人员实施检查需要两人以上,并向被检查房地产企业出示税务检查证和《税务检查通知书》。未出示税务检查证和《税务检查通知书》的,被检查人有权拒绝检查。需要调账检查的经县以上税务局长批准后,下达《调取账簿通知书》后方可调账。一般检查时限为自下达检查通知起 60 日内完成,确需延长检查时间的,应当经稽查局长批准。实施检查的过程,主要是调查取证的过程。应当依照法定的权限和程序搜集与案件有关的证据材料。检查人员需要制作《税务稽查工作底稿》,记录案件事实,归集相关证据材料,并签字,注明日期。检查人员需要将发现的违法事实和依据告知被检查的房地产企业,然后由被检查对象在《税务稽查工作底稿》上签字。需要对该企业负责人做口头说明的,检查人员应当制作《税务稽查询问笔录》,记录询问的内容,并由当事人签字盖章。

检查结束时,检查人员根据《税务稽查工作底稿》和相关证据类资料,制作《税务稽查报告》,提出拟处理处罚意见及依据,由检查部门负责人审核并签字。然后移交审理部门。

审理部门根据检查部门提交的《税务稽查报告》和证据资料审核违法事实是否清楚、证据是否确凿、数据是否准确、资料是否齐全、适用法律法规是否适当,定性是否准确,是否符合法定程序,是否超越或者滥用职权,拟处理、处罚建议是否适当等。

审理部门区分下列情形分别作出处理:认为有税收违法行为,应当进行税务处理的,拟制《税务处理决定书》;认为有税收违法行为,应当进行税务行政处罚的,拟制《税务行政处罚决定书》;认为税收违法行为轻微,依法可以不予税务行政处罚的,拟制《不予税务行政处罚决定书》;认为没有税收违法行为的,拟制《税务稽查结论》。

执行是房地产行业税务稽查的最后一个环节,将审理部门出具的文书送达被查房地产企业,并监督其执行。

四个环节都有不同分工负责的内容,是一个有机的整体,相互联系又相互制约,彼此促进和监督,以保证房地产行业税务稽查工作的顺利开展。

4.5 房地产行业税务稽查的模式

房地产行业税务稽查手段从传统的手工式税务稽查向电子稽查转变。房地产行业业务量大、成本核算复杂,传统的手工记账已经不足以满足日益发展的房地产行业的需要,现在普遍的房地产开发企业都已经采用电子记账的方式。税务部门通过电子稽查软件将房地产企业的账簿导出,利用软件中的数据对比分析工具分析该企业存在的涉税风险点,有针对性的对具体涉税环节进行有效稽查。面对繁杂的账簿和记账凭证,电子稽查软件可以根据税务稽查人员的需要快速的找出指定的业务处理,有效的节省了税务稽查的时间。

4.6 房地产行业税务稽查的手段

(一)实地调查。房地产行业的开发产品具有确定性,开发商很难隐匿开发产品,税务部门可以实地勘察开发产品的数量和已销售状态。根据从售楼处取得的平均销售价格,可以粗略估算销售收入。

(二)外调取证。税务稽查人员通过到房地产主管部门调取该楼盘的竣工备案和毗邻表,可以很容易确定该楼盘开发的总可售建筑面积和房屋数量。根据从售楼处取得的平均销售价格,和销售进度,也可估算其销售收入。

(三)调查其基本存款账户的流水。从征管系统中调取该房地产开发企业的基本存款账户的账号,或者直接从企业取得“开户许可证”。下达《检查存款账户许可证明》,到开户银行调取存款账户的流水。与银行存款账户核对其资金流情况,查找房地产企业销售房屋不入账的隐匿收入和发放销售提成、年度奖金等帐外支出情况。

(四)延伸房地产行业的上下游检查。房地产行业虚列建安成本,可以达到减少利润,从而少缴企业所得税和土地增值税。向下游为房地产施工的建筑安装企业下达《税务检查通知书(二)》,核实该建筑安装企业的资金流、发票开出情况及合同,以核对其与房地产开发企业是否有真实的业务发生,开出的发票与合同是否对应,是否存在虚开发票的情形。

(五)从该房地产企业的税务主管机关调取纳税申报、征管档案、发票开出明细等情况。可以核实该企业以往的税收缴纳情况,与应交税费核对其已纳税情况。

房地产税务稽查的手段不仅限于以上五种,税收保全、税收强制执行、罚款、移送公安机关都可以成为房地产行业税务稽查的手段。

4.7 房地产行业税务稽查的作用

房地产行业税务稽查作为房地产行业税收征管的最后一道屏障,具有以下的作用:

一是打击震慑房地产行业的税收违法犯罪,提高纳税人的税法遵从度;二是公平房地产行业税负,营造良好的房地产行业税收环境,促进社会公平正义;三是督促税务管理机关对房地产企业提高监督管理,加强税源管理,及时发现征管漏洞,提高税务征管水平;四是防止税款流失,保障国家税收及时足额入库,为国家经济发展保驾护航。