����3 AB��˾����ڲ�f���ƴ��ڵ���������

����

����3.1AB��˾�������

����

����AB��˾����1908�꣬����������ķ�˪ϴ������ڹ��ڵ�С������ҵ��Ȼ���ڵ�һλ��350��Ķ�ij����������ֵ3. 5�ڵĹ̶��ʲ�����˾��ְ��Ա��˰����ˣ������н��е�һλ���Ҽ�����ί����ְ�ڴˣ���˾���и�Ʒ�����ʦ������ʮ�ˣ�����һ�ٶ���и���ļ���Ա��“������”�������������Ʒ��������������������ֵĸ������ơ�

�����ڹ�˾���³���Ӣ���쵼�£���˾����Щ����ķ�չ�ٶȴﵽ��Ծ�Ե�Ч�����ڹ��ڰ���ҵ��ǰһ���������е���ʮ����������ٻ���Ҽ����м�������ҵ�ijƺţ�����α���Ϊ���Ҽ����м���ͷ��ҵ��

����“���ϴ��¡���Խ”�ǹ�˾����ҵ�Ļ�����“����Ϊ������г��Ӯ”�ǹ�˾����Ӫ�����˾����Щ��ȷ�����ָ����ȡ���˽ڽ������ľ�Ӫҵ�����ü�����2012����9.3�ڵ����۶��1.5�ڵ���˰�������һ����ʷ�Եĸ߶ȡ�ĿǰͶ��3��Ԫ�˽��Ľ������̬�����350Ķ�������̬�������ι�ҵ�����йصľ��Ļ���������������֮����������ʽͶ���Ժ�ÿ�������ͰƵIJ����ɴ�����֣�ʵ�ֲ�ֵ���ʮ��Ԫ����˰����Ԫ��

�����ù�˾���ž�����ٳɳ����˳���ҵ����չ����λ�ڱ��غ�ʡ�������г���ͨ��ʮ����������Ŭ������Ʒ������ҵ������һ���ĵ�λ���г������۷�Ҳ�ȶ�������������ģ����ǿ��˾�ɶ��õ��˿�ϲ��������һ���棬��˾��������������������ٳɳ���ͬʱҲ�����ŷdz������ս��

�����ϴ����ǡ�����ʯ�ɡ�����¶��Ũ�������Ů��ͬ�о�����ҵҲ����AB��˾�������У���Щ���Ȼ����չ�����ʹ������Ч����������������ľ����г����ֽΣ���˾�������ز�����̬ũҵ�ȷ���Ͷ����ҵ������ʵ�ֶ�Ԫ���ķ�չ�����

����3.2AB��˾����ڲ����ƴ����������

����

���������ҪΪ��ҵʵ�����������е�ԭ���ϡ����Ʒ�Լ�����Ʒ��ʵ���ʲ���ͬʱҲ�������ڼӹ����������ʲ���

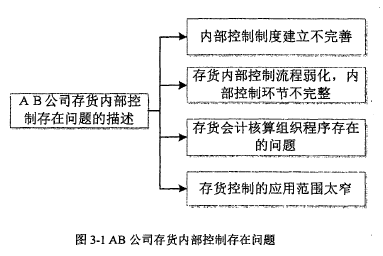

����AB��˾�����Ҫ�Ը�����ɢװ�ơ����۾ƾ�����װ�ƿװ��Ʒ��Ϊ�����ڹ�˾�����ʲ�����ռ���شﵽ70%-80%.���ھ����Ʒ���������ӷ������ԣ��ر���ɢװ�ƺ����۾ƾ���Ҫ���ոϺͲ���ֹ��д��棬�ƺ;ƾ��е��Ҵ����ӻ��洢��ʱ��ij��̺��¶ȵĸߵͶ��ӷ��̶Ȳ�һ��Ϊ��֤AB��˾��Ʒ����ˮƽ����Ҫ�ӹ�˾����ڲ����Ƶĸ������������ص�������������ڲ������ƶȽ��������ƣ�����ڲ����������������ڲ����ƻ��ڲ������������ƺ�����֯�������⣻�Լ�������Ƶ�Ӧ�÷�Χ̫խ�ȷ��棬��һ���ļ�ǿ���Ź�˾�ڲ������Ż�����ͼ3-1��ʾ����1��

����

����3.2.1�ڲ����ƻ������ƶȽ���������

����

����AB��˾Ϊ����Ч����������Դ���ڲ����Ƴ����Եô���һЩ���磺ԭ���ϡ������ơ���װ��ȵļ�����շ�����һ�˳е����ȸ���������ο��ƻ�����������ο���û����ȷ�����̡���Ʒ�ļ۸ؿۺ����ÿ���û����ȷ�ı��ͳ߶ȣ�ʹ�ô���ڲ���������Ӧ�е����á�

������1��û����ȷ���ָ���λ�ķֹ���ְ�𣬵�������Ա�����Լ���λ��Ȩ��С��ְ��Χ�;��幤������û���������ʶ���ڲ����Ʋ��ܷ��ӳ�Ӧ�е����á����⣬�����غ�Υ���ڲ����Ƶ����û������Ա���ļ�Ч������ϵ��ȱ����Ч�Ľ����ͷ����ƣ����Ե���Ա���Ĺ��������ԣ����DZ�����һ�����ײһ���ӵ���̬�Դ��������ù��ҹ����²��ؼ����߸߹������ܱ�����

������2���ڻ����ʽ𡢲ɹ��븶��������տ���������ҵ���У������ݸ�λ��ְ��ֹ�����Ȩ�������ִ�д���һϵ��©�������磺���ɸ����ʽ�ı��ܡ���¼���̵㹤����ͬʱ��������ȡ���ж��˵����������д�������ڱ��ȹ������ڲɹ��븶����У����ڼ�ֵ����Ҫ��ߵIJɹ������˾һ��ֻ�DZ��ܾ��������������м�����ߣ��������ж�������ʧ�����������տ���У���˾û�н����˻��������ƶȣ������������ʱ������ʽ�Ƚ����⣬ֻҪ������ܾ����������İ������

������ʵ���ʲ����������У���Ȼ�вֿⱣ��Ա��ֻע���������û��ר�˽��ж��ڵ�ʵ�ؼ�飬�������Ƽ�ְ�Ǹ���ˮ�ˣ�û�н����ֿ���ϸ�����롢����������̨�ˣ����ڹ�����Ʒ��û�������ϸ�����ƽӴ����û�����Ƶı��ܴ�ʩ��

����

����3.2.2����ڲ����������������ڲ����ƻ��ڲ�����

����

����Ŀǰ��AB��˾���ڲ�������Ȼ�����ӣ�ϰ��������ָ�ӣ��ҳ��ƹ����������ڡ�δ�����ƶ��������ڲ������ƶ���ϵ������ڲ������ƶ�ɢ���ڹ�˾�����ڲ��ļ��У���̸����ѧ��������νӡ�Ҳ����ص��ڲ������ƶȣ�����ȱ��һ���ķ����ʹ�ʩ���ر��Ƕ��ڲ����Ƶļ�飬δ��ʵִ�е�ʵ������û�ж��ڵı��棬�ڲ����Ƶ�ȱ��δ��¶���������µĺ���������δ��ʱ�IJ��ɡ����ڴ��������ϴ�����Ū�����٣��ѱ�ӯ�������Դ���ĸ������㻷�ھ��пɳ�����������������ǿ�ڲ�����ϵͳ�Ľ�����AB��˾�ڲ��������̵�������Ҫ�����ڴ��ኹ��������Լ��̴��������ڣ��������£�

������һ������ɹ��ڲ����ƴ�������

����

����AB��˾�ڲɹ�������ڲ����ƻ����У��dz�����ϸ�����⣬����˵���Ƶ���Խ�-�ã����������Թ�Ӧ�̵�ѡ��Ϳ��ƣ��ϸ���˺�������϶��Զ���ϵͳ��Ͷ�룬����˸���Ĵ�©�ͷ��ա�����Ҳ��һЩ���ȿ��Ƶ����⣬��Ҫ�����������������棺

������1���������ڹ��࣬���¹�˾�ɹ������Ч�ʱȽϵ͡�����AB��˾�������ӷ��տ��ƣ����һ���ɹ���Ŀ�����룬����Ȩ��ϸ�֣�Ҫ����Ԥ��ķ��䣬��Ӧ�̵�ѡ���ɲ�ͬ�IJ����쵼�����Ժɽ��С����ɹ�����Ժ����븶���ֱ��뾭�ɺü�������Ĵ������������������-�������IJɹ�ҵ�����Լ���A��������Ϊ15�죬AB��˾Ŀǰ�Ӽƻ��ɹ�������������ڴ�Ż���30�����ң����Ѿ�����Ӱ�쵽��˾�������ڵĿ����������Լ���˾�����ȡ�

������2������ҵ�����̵���ƱȽϸ��ӣ��Զ����̶Ƚϸߣ�����˲�ͬ��ϵͳ���������������ʱ��ϳ���Ͷ��ijɱ�Ҳ�ϴ�

������3����˾�ڹ������ʱ�����Ƚ������룬�ɲ��Ÿ����ˡ��ֹ��쵼��ʵ���ܾ�������������ʵ�ʲ������������ǰ��ij����ֱ�ӱ��ܾ������������صĴ��Ҳû�н�����Ч��������գ�����ֱ�ӽ����벿�š�

������4����˾��������ÿ�մ������û�п������ϵ������δ������н��㡣���ϵ�������δ����ʱ���ݵ��´���������ݽ��п��ߡ�ԭ�����ϵ���ĸ���ʵ�ʿ����е�����

������5������Ʒ�����۳��⣬��Ӫ����˾���۹ܲ����߳��ⵥ����������˾���ˡ�

����������˾ƾ���ⵥ�����ͻ���������˾�����������̼�ָ���ⷿ���ͻ���ǩ�ֺ����۹��������Ա��棬�Է����պ��ѯ��Ŀǰ���������Ǹ��̼�δָ���ջ���Ա�����������һ�����ա�

������������������ڲ����ƴ�������

����

����AB��˾�������ڲ����ƻ����У�����Ҫ�������ǹ��ȿ��ƺͿ���Ч�ʲ��ߡ��������������¼������棺

������1�������½��ͻ��Ŀ��Ʒdz��ϸ�˾��ϵͳ�н���һ���ͻ�������Ҫͨ�������������Ѽ��Է���˾Ӫҵ֤�գ����Ҿ�����Ӧ����������������֮���н��ס�

��������һ�����У������½��ͻ��������õ�ӡ����������ҵ����ӳٻ�����ʧ��

������2�����ڿͻ��������������ƱȽ��ϸ�˾ͨ��Ҫ��һ��ͻ��Ĺ��������ȿ���������DZ���Ŀͻ������ʽ���ת��ԭ��������ʵ���ȿ�������͵�������ҵ����ӳٻ�����ʧ��

��������������̴��������

����

����AB��˾����̴淽���������Ҫ���������棬һ��ԭ���ϵĴ�����⣬Ҳ���Ǹ��������Dz���Ʒ�Ĵ�����⣬Ҳ����ɢװ�ƣ��������£�

������1���ڸ���������棬AB��˾�ĸ����̴�δ����ʵ���̵㣬����Ҫԭ���Ǹ������̴�ʱ������ϴ��Ҹ�����ɢ�������֣���Щ�������ʵ���̴��Ӱ���Ƿdz���ġ����⣬AB��˾����ÿ����������ݽ��е������Ŀ�������˴������Ա����ֳ����������ʧ������һ���ķ��ա�

������2��AB��˾��ɢװ����Ҫ������פ���д��棬�������պ���ɢ����Ҫ������ʱÿ���������ƶȱ�ʾ�ڿ�Ƭ�����ܴ��ʱ��Ķ��١����±仯���������ʱ���������������ݽ��к˶ԣ���Ҳ���ڽϴ���ڿط��ա���һ���棬���ھƾ��Ĵ�ţ�AB��˾���ƾ�����ڲ��ոֹ��ڣ�����ͨ�������ƽ��м��������ʵ������ڿط��ա�

����3.2.3�����ƺ�����֯������ڵ�����

����

�������ڴ���Ļ��ϵͳ��Ƴ�Ϯ�˹�Ӫ����ʱ���ªϰ��������Ϲ��ڼ��Ӽ���ƾ֤���������ӡ�¿��Ʒ�����ƾ֤����ֻҪ���Ƴ��ܡ����ɡ����ˡ������Աǩ�£�δ�������������Ŀ���ֲ���ǰ������º�ǩ���µ����������壻�Ի��ƾ֤��װ����ֻ����ʱ����˳������ҵ�����ͣ�����ҵ���װ��һ�𣬲����ڻ��ܺͺ˶ԡ��ӻ���˲����������ӷ����ˣ������ռ��˺ͱ����ˣ����ӽ����أ��������ɼ��ء������˶�ϵͳ���ṩ�����Ϣ�dz���Ҫ�����ռ��ʺͱ����˸��������ķ�ӳ���û�����й켣����ʵʩ�ڲ�����������ȱ�ٵġ�AB��˾Ŀǰ��δ����ኹ������۵��ռ��ˣ��б�����ҵ���Ҳû�����ñ����ˣ�����ϸ�˲�ժҪ����ֻ����“����”��“����”��“֧��”�����˲������غϵ���ʵ������ļ�¼��������ժҪ����ֻ����“���·���”ǧƪһ�ɵ�����������ʵ�����塣

����3.2.4������Ƶ�Ӧ�÷�Χ̫խ

����

������ĿǰAB��˾��ʵ���������������ڲ�����ϵͳ������������ҵ�������Ϣ������ҵ��ģ�⣬����Ϣ��¼�롢�ġ���ѯ����ӡ��ͳ�ơ����µȣ�����û�дﵽ������Ƶ�����Ŀ�ģ����ṩ��ϵͳʹ����ǿ�����ľ���֧�ֹ��ܣ�����Ҫԭ���ǣ�

������1�� AB��˾����Ӫ��ҵ���Ƶ���Ӫ��ҵ���ƻ����������γɵĿ��ƣ����������Ƶ�����û�еõ������ĸı䣬�г����������µ���Ϸ�����ڶ����ڻ���������ȫʵ�֡�

������2 ���Ӵ������ϵͳ�Ŀ���������������������һ�����м�����;��ù����ۺ�֪ʶ�ĸ����˲ųе���������Ŭ���ۺ��������������������ǿ���ϵͳ����������̶���˵��һ�ֿ��Ƶķ�����ģʽ��