一、研究背景与回顾

中国入境旅游与中国面向世界的改革开放同步,是中国改革开放的先行者,也是受益者。不断增长的中国经济、持续开放的市场环境和加入世界贸易组织等都有力地促进了中国入境旅游的发展。目前,中国入境旅游既有难得的机遇,例如,中国目前已经建成中国东盟自由贸易区,正在推动建设中日韩自由贸易区、中欧自由贸易区、中非自由贸易区和亚太自由贸易区等建设,也在推进中国东盟自由贸易区的建设升级。这些必将推动中国面向全球的入境旅游的发展。但同时也应看到,中国入境旅游人次正经历着 2008年世界金融危机以来的缓慢增长,甚至有下滑的风险。因此,有必要适时审视中国入境旅游发展和研究的历程,特别是在当前中国入境旅游发展亟待获得突破[1]和旅游战略性支柱产业建设[2]的背景之下,需要以更宽广的视野来审视中国入境旅游客源市场发展,以便做好中国未来入境旅游增长的战略谋划和政策制定。

入境旅游是中国旅游发展的先导市场,也是中国旅游研究的重点领域。早在 1997 年就有了关于开发泰山国际入境旅游的研究。随后,有关各省市入境旅游和面向主要客源国的入境旅游研究得到持续关注。从有关各省市入境旅游研究来看,研究地域范围几乎涉及所有省份和中国主要旅游城市,范围不断扩大,如马耀峰、李永军对中国入境旅游流的空间进行分析[3]。在面向主要客源国的入境旅游研究方面,中国主要客源国、欧洲七国、日韩和东盟等受到重点关注。有关学者做了针对性的研究,如周鹏、任建兰对中国入境旅游格局及发展进行研究[4],孙根年、周露对日韩东盟 8 国入境我国旅游与进出口贸易关系进行研究[5]和吕本勋对东盟五国赴中国大陆旅游市场进行研究[6]等。

从研究内容上来看,入境旅游的研究从初期的现状、开发、客流、消费、市场格局和预测方面的研究,转向竞争态势、空间分布研究、区域差 异、影 响 因 素 与 经 济 增 长 关 系、事 件( SARS、奥运会) 对入境旅游的影响、数量特征、扩散和转移等,研究内容随着新技术和新现象的出现而得到持续关注和深入挖掘。在分析方法上,数量分析和计量预测方法得到广泛运用,包括偏离份额法 SSM、回归分析、人工神经网络、聚类分析、灰色系统和各种指数等计量经济方法得到广泛应用,且已呈现多种分析方法综合运用的复合化特征。总体看来,已有研究地域视角不断扩大、研究内容不断丰富、分析方法多样性和复合性趋势明显、数据模型不断更新。但已有研究缺少以更宽广视野审视中国入境旅游,综合性分析方法有待继续深入探索。

二、研究思路与方法

本文以中国面向全球主要的十六个入境旅游客源国①这一宽广视野,基于 1996 年至 2012 年底的中国入境旅游的有关月度数据,通过对十六国赴中国入境旅游月度数据的分类计算,提出了GMSF 分析框架,即从成长性 ( Growth) 、月度波动性 ( Monthly Distribution) 、市场结构 ( Struc-ture) 和预测 ( Forecasting) 四个方面进行市场分析和开发的综合研究,为中国入境旅游面向全球的开拓提供战略参考。

三、十六国赴中国旅游的成长性分析

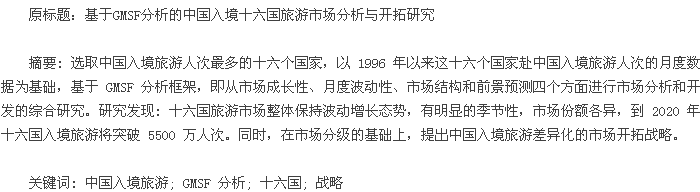

基于 1996 ~2012 年 17 年间十六国赴中国旅游的月度数据,折合成年度数据 ( 图 1) ,计算十六国赴中国旅游人数的年均增长率[7]( 表 1) ,以评估其成长性。根据统计来看,十六国赴中国旅游人次总量从 1996 年的 572. 86 万人增长到2012 年的 2156. 2 万人,17 年间年均增长速度8. 64% ,略低于改革开放以来中国国民经济平均发展速度 9. 8%,十六国赴中国入境旅游整体保持较快增长态势。其中,1996 ~1997 年,十六国赴中国旅游年平均增长率是 12. 31%; 1998 ~2002 年, 十六国赴中国旅游年平均增长率是17. 96% ; 2003 ~ 2007 年,十六国赴中国旅游平均增长率是 21. 17%; 2008 ~ 2012 年,十六国赴中国旅游年平均增长率是 2. 17%。从以上分析可以看出,1998 年亚洲金融危机、2003 年 “非典”和 2008 年世界金融危机都对中国入境旅游整体上产生负增长效应。亚洲金融危机和 “非典”后都表现出比以往更加强劲的增长势头,但 2008年的世界金融危机的影响直到 2012 年才基本回复到 2007 年的水平。同时发现,中国加入世界贸易组织对 “非典”后的中国旅游入境旅游的恢复起到积极的推动效应,中国入境旅游越来越具有波动性。

四、十六国赴中国旅游的多年平均月度分布研究

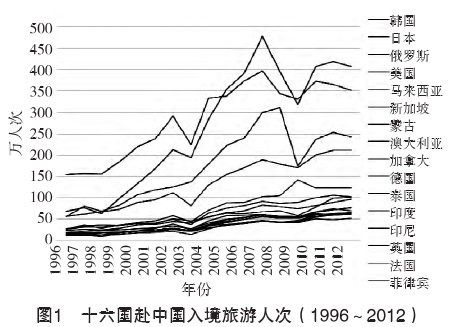

十六国赴中国旅游的多年平均月度分布研究,就是对十六国 1996 ~ 2012 年间的月度数据进行月度分年累加,计算出十六国赴中国旅游的各个月度多年平均比重 ( 图 2) ,以研究其月度分布情况。从平均值来看,十六国赴中国旅游整体上呈现明显的月度波动特征,其中超过全年平均值 ( 8. 33% ) 的月度从高到低依次是 10月、4 月、9 月、8 月、3 月和 11 月,2 月和 1月是最少的两个月份。从月度数据的偏离度①来看,各国偏离度从高到低依次是泰国、马来西亚、德国、俄罗斯、韩国、蒙古、法国、印度尼西亚、新加坡、澳大利亚、美国、日本、加拿大、英国、菲律宾和印度,即与平均值相比上述各国赴中国入境旅游人次月度波动依次降低。其中,泰国赴中国入境旅游主要集中在 4月、10 月和 3 月,3 个月合计占比达 36. 71% ,4 月和 10 月人次比重是所有国家中最高的,1月、6 月、7 月、9 月和 11 月人次比重也是所有国家中最低的。马来西亚赴中国入境旅游主要集中在 12 月、11 月和 10 月,3 个月合计占比达 30. 86% ,12 月、11 月和 5 月人次比重是所有国家中最高的,8 月人次比重是所有国家中最低的。德国赴中国入境旅游主要集中在 3 月、10 月和 4 月,3 个月合计占比达 30. 08% ,3 月和 2 月人次比重在所有国家中是最高的,11 月人次比重是所有国家中最低的。此外,比较突出的是德国 1 月、蒙古 2 月和法国 10 月赴中国入境旅游的人次比重是所有国家中最低的。

五、十六国赴中国旅游的市场结构分析

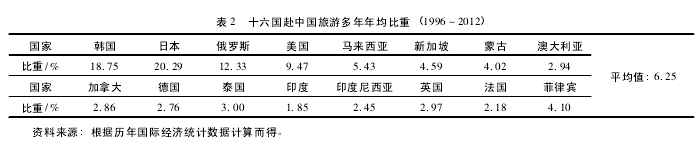

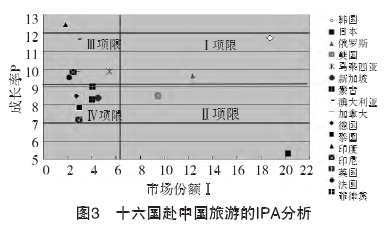

十六国赴中国旅游的市场结构分析主要通过计算十六国各自的年均增长率和多年平均比重,并做 IPA 图[8]进行综合分析,来确定十六国赴中国旅游的市场结构和未来面向十六国的入境旅游市场开拓的层次。基于 1996 ~ 2012年 17 年间十六国赴中国旅游月度人次总和计算各国市场份额的多年平均比重,见表 2。从统计结果来看,十六国多年比重最高的前三位是日本、韩国和俄罗斯。根据十六国赴中国旅游年均增长率 ( 表 1) 和多年平均比重 ( 表2 ) 构建 IPA 分析图 ( 图 3 ) ,其中将年均增长率视为表现 ( Performance) ,P 的平均值为十六国赴中国旅游人次合计的年均增长率,即9. 21 % ; 将多年平均比重视为重要性 ( Impor-tance) I 的平均值为十六国赴中国旅游平均比重 8. 33% 。根据图 3 可以看出,位于第Ⅰ象限的韩国和俄罗斯市场的多年平均比重和增长率都超过了平均值,可以将其看做未来开拓的明星市场; 位于第Ⅱ象限的日本和美国市场的市场份额超过了平均值,但增长率低于平均值,可以将其看做未来开拓的利基市场; 位于第Ⅲ象限的印度、澳大利亚、加拿大、马来西亚、法国和印度尼西亚市场的增长率超过了平均值,但市场份额低于平均值,可以将其看做未来开拓的重点市场; 位于第Ⅳ象限的菲律宾、新加坡、德国、泰国和英国市场的比重和市场份额都低于平均值,可以将其看做未来开拓的机会市场。

六、十六国赴中国入境旅游的前景预测

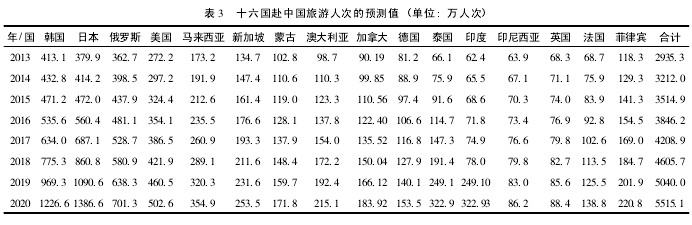

时间序列是将一组已经发生的数据按照它们发生时间的先后进行排序得到的一组值。回归预测是指通过对时间序列进行趋势拟合和延伸进行预测①。十六国赴中国大陆旅游的人次及合计值是一组随着时间呈现不断增长态势的时间序列。因此,在 Excel 2003 中通过 “工具”中的 “数据分析”模块的 “回归”分析功能对十六国赴中国大陆旅游的人次数据进行处理②和分析预测③ ( 表 3 ) 。从预测结果来看,十六国赴中国旅游将继续保持快速增长趋势。到 2020年,十六国赴中国入境旅游人次将突破 5500 万人次。其中,韩国突破 1200 万人次,日本突破1300 万 人 次, 分 别 占 据 十 六 国 市 场 份 额 的22. 24% 和 25. 14% ,比原有市场份额分别增加3 和 5 个百分点。

七、分析结论与市场开拓

17 年间,十六国赴中国旅游人数多年平均比重从高到低排序依次是日本、韩国、俄罗斯、美国、马来西亚、新加坡、菲律宾、蒙古、泰国、英国、澳大利亚、加拿大、德国、印度尼西亚、法国和印度。十六国赴中国旅游整体保持较快增长上升态势,增长速度从高到低依次是印度、韩国、澳大利亚、马来西亚、加拿大、印尼、俄罗斯、法国、菲律宾、德国、美国、新加坡、蒙古、泰国、英国和日本。IPA 市场结构分析将十六国市场划分为四个层级: 韩国和俄罗斯是明星市场; 日本和美国是利基市场; 印度、澳大利亚、加拿大、马来西亚、法国和印度尼西亚是重点市场; 菲律宾、新加坡、德国、泰国和英国是机会市场。十六国赴中国旅游整体具有明显的月度波动特征。其中,月度比重最高的 6 个月依次是 10 月、4 月、9 月、8 月、3 月和 11 月,2 月和 1 月是最少的两个月份; 偏离度最大的 5 个国家是泰国、马来西亚、德国、俄罗斯和韩国,偏离度最小的五个国家是印度、菲律宾、英国、加拿大和日本; 其他各国又有自身特点。预测结果显示,到 2020 年十六国赴中国旅游人次将突破5500 万人次,同时十六国所占有的市场份额比重格局保持基本不变。

根据上述有关的分析和预测,在面向十六国赴中国旅游市场开发的战略方面,今后可以将韩国和俄罗斯列为一级市场,进行积极开拓; 将日本和美国列为二级市场,进行持续开拓; 将印度、澳大利亚、加拿大、马来西亚、法国和印度尼西亚列为三级市场,进行重点开拓; 将菲律宾、新加坡、德国、泰国和英国列为四级市场,进行稳步开拓,从而初步建立起面向十六国赴中国入境旅游客源市场差异化的开发战略框架。面向十六国赴中国旅游市场开发的侧重点是积极寻找新的突破点。例如,积极参与中国—东盟自由贸易区升级版的建设和东北亚自由贸易区建立;积极推动中国—欧洲自由贸易区建设和中国—北美洲自由贸易区设; 积极推动中国和大洋洲非洲的服务贸易合作; 积极落实面向十六国的免签证政策; 推动面向十六国的中国旅游服务贸易商业存在,以此促进十六国市场份额比重的合理化和均衡化发展。

[参考文献]

[1] 吕本勋. 中国旅游强国之路: 回顾与展望 [J]. 旅游研究,2012 ( 2) : 88 - 94.

[2] 吕本勋,罗明义. 旅游业作为战略性支柱产业的内涵和外延[J]. 旅游论坛,2011 ( 6) : 40 -44.

[3] 马耀峰,孙根年. 中国入境旅游流的空间分析 [J]. 陕西师范大学学报: 自然科学版,2000 ( 3) : 121 -124.