��ƪ����Ŀ¼������

��������Ŀ��������С��ҵ�Ŵ�ҵ����շ���̽��

��������һ�¡���ҵ������С����ҵ�����̽������

�������ڶ��¡���ҵ������տ���������ۻ���������綨

�����������¡�PF���з�����С��ҵ���ô�����չ�������

�����������¡�ij̫ԭ������С��ҵ�Ŵ����ճ������

�����������¡�����Ԥ��������С��ҵ�Ŵ����յIJ���

�����������¡�PF������С��ҵ�Ŵ����չ������ϴ�ʩ

����������/�ο����ס�������η�����С��ҵ�Ŵ����ս�����ο�����

����2 ������ۻ���������綨

����2.1 ������ۻ���

����2.1.1 �����ŵ����

�������������������ŵ����һֱ���ܹ������й�ע���� Duan �� Yoon ���������г���Ϣ���ԳƵ������������ŵ����Էֺ�Լ�����ݷ���������[29].����˿��Թ�������ŵ���Դ�֤�����������Ͷ����Ŀ�Ŀ��Ŷȣ�֮��������������뽵�ʹ������ʡ�

����Duan �� Yoon �������������۵����Դ����ŵ����������Ϊǰ��ģ�û�п��ǵ������ŵ�Ĺ�����Boot ������֤�ó����ڴ����ŵ�У��������������еĹ�ģ������صģ�Morgan ָ������ŵ�ѵij����ܹ�һ���̶ȵؼ�С�����ΥԼ�Ŀ����ԣ��Ӷ������������Ŵ���ϵijɹ���[30].

���������в��ٵľ���ѧ�ҿ��ǵ����·��պ�����ѡ����ձ���ڣ�����˼�ʹ�����˴����ŵ���ή�ͷ������������е��Ŵ�����[31].�����������лἰʱȷ�ضԽ���˷��࣬���ϸ����ش����ŵ��Լ�Ŵ���������ʵ���ڵ�����Լ�����ƣ���˼�ǿ�����еĴ����ŵҵ������ƺͼ���ԵñȽ϶��ࡣ

����

����2.1.2 �Ŵ��������

�����Ŵ������Ϊ��Ӧ�Թ̶������£�������������������������ֵģ���һ�����ձ�������Ŵ��г�����Ҳ���¿���˹��������ۻ�����Stiglitz �� Greenwald ��������ȫ��Ϣ��������ȫ��ط�����������⣬�������ż۸�����Ĵ������������а��ս���˵�ΥԼ���գ����ǵ����·��պ�����ѡ����ձ���ڣ�������ƾ���Ŵ��г����ã��������������������Ѵﵽƽ��[32].�����������ڶ�ר�Һ�ѧ�ߵ�Ŭ���������۵õ��˷ḻ�����ƣ���ǿ�����۵�ʵ���ԡ�De.Meza �� Webb һ����Ϊ�������������˵���Ϣ�Գ�ʱ����ô����ƽ������ȫ����ʵ�ֵģ����ʱ���ƽ�������ʴ������������ʱ�����ΥԼ�Ļ��������������С�����ȫ���������������н�������������ij��֣���ô�������д�����ΥԼ����ʱ���ʱ��ı����������Ҫ���ھ�������[33].

�����ִ��Ŵ����������Ϊ�����˶Է��պ������Ȩ��Ӧ��������ʻ����Լ����ִ���������Ϊ��˳��������Ŵ�������ò�������ķ�ʽ[34].���ǣ��ִ��Ŵ��������ȴû�п��ǵ�����ǩԼ֮ǰ��������ȫ�������л���ȷ������˵ľ���״�������������⣬Devinney[35]ָ������Ȼ���в��ܹ�ȷ����Ŀ��ӯ������ô��ȫ����"���˶���",û�б�Ҫ�Ѿ������ڵ�������״���ϡ�

����2.1.3 ���׳ɱ�����

��������ѧ�����ɵ¡������˹��ǰ�˹��ڳɱ������о��Ļ�����д��һ��ѧ�����ġ�����ҵ�����ʡ������������״�����������Ľ��׳ɱ�����[36].���׳ɱ����۵Ĵ���˼·�ǣ����ܵ���ҵ��רҵ�ֹ����г��۸���ܹ�ͬ�����£�רҵ�ֹ���Ӧ�˶�������ͬʱ�������ڼ۸���ܵijɱ����������������ҵ���ƣ��Ǿ��ò����߲�����������ı�Ȼ�����

�����ڿ�˹���������׳ɱ���Ϊ�˼�ʱ�õ�ȷ������г���Ϣ���һ��̸�к;�������Լ������Ӧ�������Ĵ���[37].��ˣ����׳ɱ������˵�Լ�ɱ������ܷ����Ĵ���ΥԼ��Ϊ�ijɱ�����Ϣ��Ѱ�ȳɱ������������غͽ��������ص�������µ��½������Է�����Ϊ��Ӧ��������������˽��׳ɱ�����Ϣ���Գơ�Ͷ�������Լ������еIJ�ȷ���Զ���Ӱ�콻�׳ɱ������ǵ���С��ҵ�Ĺ�ģ��С������״�������Լ��������ѵ�״��������Ľ��ڻ������������ʽ�Ŵ�����С��ҵ���ڱȽϸߵĽ��׳ɱ�Լ���£���С��ҵ���뽫Ŀ��Ͷ������ʱ��Լ����׳ɱ�Լ����ԱȽϵ͵Ľ����ʽ����˹���齫��Դ�����γ���������ҵ����֯�����������Ϳ��Խ���ת���е�Ͷ��ɱ������ϴ����¼���������Խ��ͽ��׳ɱ�[38]:һ����ɺ����ñ����Ķ�����������������֯����Լ�Լ����ϵ����ߵ��ƶȡ�

����2.1.4 ��Ϣ���Գ�����

������Ϣ���Գ��������� 70 ����������˰����壨Akerlof����˹��˹��Spence����˹�ٸ����ģ�Stiglitz���Ĺ�ע�����Ƕ���Ϣ���Գƽ���������ȫ��ط������о�������˻��ŵ��������ѧ��[39].��Ϣ���Գ����г��н���˫���ڸ���ӵ�е���Ϣ���ϲ��ȣ��̶��ڽ���������Ϣ���ٵı�Ȼ�ᴦ�����ơ���Ϣ���Գƻ�����ܶ�Σ����������������ѡ���·��ա���Ϣ���Գ��ܹ���ǡ���ؽ����ڶ���г���������Ʒ��������ҵ��ʧҵ����Ʒ���г�ռ�У�Ϊ�о���Ϣ����ѧ�춨���������⣬��Ϣ���Գ����ۿ���Ӧ�õ�������ҵ������ʱʱ������������������[40].���ž��õķ�չ��ʱ���Ľ�������Ϣ�����г����ö��Ա�֮ǰ�κ�ʱ����Ҫ����Ϣ���Գ����۲�ָ�����г���ϵ�ı˺Ͳ��㣬��Ϊ��ȫ���г����ò��������ģ�����ֻ�������г����ƣ��ܶ������鶼����˳����ɣ�������ḣ������ҵ�ȡ�

������Ϣ���Գ���ʱ���̵Ĵ����ھ��û�С���Ϣ���Գƽ��ή�ͽ����г�������Ч�ʲ�������������Ӧ����С��ҵ����������ͻ��ܵ���Ϣ���Գ����ص�Ӱ�졣����С��ҵ���н��ҵ��ʱ����ҵ������������ո����ȫ�����ҵ��������������з���Ͷ�ʷ��ձȽϴ��ʱ�ͻ�̧��������������ֹҵ��İ�������ҵ���е����������������С��ҵ�ὥ���˳������г����������⣬�ڻ�����еķŴ��Ժ��е���ҵ�����Ըı��ŵ���ʽ����;������������ɴ���ܹ���ʱ�黹�Ľ���������·��ա����·��պ�����ѡ���ںܴ�̶����谭����ҵ��������С��ҵ�ķŴ���

����2.2 ��ظ���綨

����2.2.1 ������������

�����������ڣ�Business cycle����Ҳ����ҵ���ڡ���ҵѭ��������ѭ��������ָ���������������Գ��ֵľ��������뾭�ý������������ѭ��������һ�������ǹ����ܲ�������������ܾ�ҵ�IJ���[41].

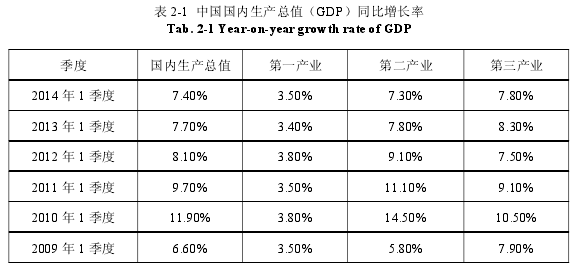

�����ֽξ����������ݲο���GDP �� 2010 ���������ٳ����»���PPI �� 2011 �������������»����ƣ�������±� 2-1[42]:

����

���������������� GDP �� PPI �������п��Եó����� 2006 ���������ҹ��ľ��ó������ֵ��͵ľ������� M �����ߣ������������������С������������еĹ켣���������ڵĽڵ���Ҫ������ 2009 ��� 2010 �ֱ꣬����Դ�ڹ��ʽ���Σ����Ӱ�죬ʹ���ҹ��ľ��ó��ּ������е����ơ�

����Ϊ����ЧӦ����һ̬�ƣ��ҹ����������ƽ��� 4 ���ڵľ��ô̼��ƻ���Ϊ���÷�չע�����µĻ�������һ�ν�����ٷ�չ���������ڡ���Ȼ����һ�����Dz���һֱ������ȥ���� 2011 ���°��꣬���ھ��ô̼����ߵIJ��ϼ������ҹ����������������ڡ�

������ҵ����Ӧ����ȷ������۾��õIJ����������ô�������ͨ������ҵ����Ҫ��ϧ���ᣬ�ӿ췢չ�ٶȣ���֤���н��������ķ�չ��

�����������ô�������ͨ������ҵ����Ӧ�����緢����Ӫ�д��ڵķ��պ���������ʱ����[43].����Ӧ�����ѵ���ʶ������ȫ����ɾ��ò��������ķ����Dz��۵ġ���۾��ò�����ʱ����ҵ������Ҫ��ʱ��ע��С��ҵ����Ӫ״�����������Ż��������Ŵ��ṹ����ԭ�зŴ�ģʽ�Ļ����Ͻ��иĸ�ʹ���ʹ���������С��ҵ���ص㣬�Ӷ������С��ҵ���ʵ�������Ч�ʣ���һ���ٽ���С��ҵ�Ľ�����չ��ͬʱŬ�����������д���IJ�����Ȱѿ��ڱȽϺ������ҿ��Գ��ܵķ�Χ֮�ڡ�

����2.2.2 ��С��ҵ�Ľ綨

��������С��ҵ�綨��û��һ�����ϵĹ̶��ı�����ͬ�Ĺ��Һ͵�������������ϻ��������죻������С��ҵ�綨�ı�Ҳ���ܵ����÷�չ��Ӱ��[44].�����о���С��ҵ��չ���ԣ��綨��С��ҵ�ĸ���Ǻ��ĺͻ������ҹ���С��ҵ�綨����Դ�ڡ��л�������С��ҵ�ٽ����������ο�������Ժ���ڽ�һ���ٽ���С��ҵ��չ������������ƶ��ġ�

������ҵ���ݱ��������������ͣ��Ӷ����й涨��Ȩ��������ȥ�Ļ��ͱ��������ˣ����ºܶ༱�������������ʽ���ֵ���ҵ�ò��������һ�������ͱ��ǹ��Ų����IJ��Ź�ͬ��ɵģ����ͽ���ȽϿۡ���ѧ�����ͱ��漰�����õ���Ҫ��ҵ��

�����µĻ��ͱ����ڹ���ͨ�������Ļ����ϣ�����ϵ�ҹ��Ĺ��飬��Ƚ��ϴλ��ͣ��µı��״γ�������ҵ�����ḻ����������ҵ���ͱ����Ծ��õĽ������о�����Ҫ�����塣�����С��ҵ�����ѵ����⣬���ҽ��Ƴ���Ӧ�����ߣ������ҹ���С��ҵ���ʻ�����

����2.2.3 ���÷���

������������Э�顷�ڷ�����ҵ����ҵ�������Ļ����ϣ�����ҵ�����������ķ��ս��з��ű��࣬�ܹ�������գ������÷��ա��г����ա��������ա������Է��ա�������ա��������ա����ɷ����Լ�ս�Է��ա����ж���ҵ����������Ӱ��������÷��գ����÷�����ָ�����û�ܹ���Э��涨��ʱ���ڹ黹���̶��Ծ��������������Ӱ��ķ��ա�������е����÷��չ���ˮƽ�ĸߵͻ�ܴ�̶ȵ�Ӱ�����е�Ч�棬�����������еķ�չǰ��[45].Ŀǰ���ҹ�������ҵ�����Ѿ�ӵ���Լ������÷��չ�����ϵ������Ҫǿ�����ǣ��ҹ���ҵ���е����÷��չ���ˮƽ���кܴ�������ռ䣬���Ҫ�����еȽ��ڻ������ϸĽ����������÷��յķ���������ʹ֮���õ�Ϊ���з����������÷�����ɵ���ʧ��

�����Ŵ��ʲ����ջ�������ʱ��ֿ����˿ͻ����÷��ռ��Ľ�����ڶ��Ŵ��ʲ����ս��з���֮ǰ����ҵ�����Ŵ�ҵ��Ĺ�����Աȫ��������������յ���ҵ��Ϣ��������ѧģ�ͺͷ��������Ŵ��ʲ��������Լ��ͻ����ճ̶�[46].������������Ϊ�˸����Ŵ��ʲ������ĸߵͶ��ƶ��Ͳ�ȡ��Ӧ�Ĵ�ʩ�����������ҵ���еķ��չ���ˮƽ��

����2.2.4 �����Ŵ���˳������

����ר��ѧ��һ����Ϊ��ҵ���е����г��ֳ����Ե�"˳������".�����ȶ����»������˳�����ԵĶ��壬��Ϊ����ϵͳ��˳�����Ե�ͬ��һ�����ǿ����������������˳�����Ե�Ӱ�죬����ϵͳ�ܹ���ǿ�������ڵIJ����ԣ����Ŵ�ľ������ڲ������ֿ��ԼӾ������ϵ�IJ��ȶ���

�����������е�����£���ҵ��Ͷ�����ϵ���ǿ������ʱ�����������ʶ������ߣ������Ļ������߽������зŴ����ż����Ŵ��ٶȼӿ죬���ҵij���ЧӦ���ͼ�Ӱ���ٽ����ó���������չ[47].Ȼ���ھ������е�����£��г��Ļ��ҹ������ڻ����������л��ȡ�����Ļ��������ٻ������ҵ�Ͷ�ţ���ʱ���м�ʱ�����Ŵ��ṹ���Ż������Ͷ�š�

������ҵ��ծ�Ƚ϶࣬��Ʒ���۲�ͨ����ͬʱ����������ڲ�����״̬����ҵ���еijɱ��Ӵ���ɾ�Ӫ���ϵؼ��٣����¾�Ӫ���ֽ�������ת����ʹ����ҵ������������������������лἰʱ�����Ŵ������ȣ���ҵ�ٴδ����Ȼ�������ܴ��������Ӷ���һ�����Ӳ�������Ķ�ȡ���������ҵ���д���ҵ�������ʵĽ��ͣ���������Ķ�ȼ������ӣ����������з��յֲ����������ջ�ʹ���ü�������[48].�Ŵ����ҹ���ҵ���л�����������Ч���ֶΣ���������IJ��ȶ����������ӯ���IJ����������ô�������ͨ�������л�����������ٷŴ�����������ͨ��ʱ����Ϊ�˹�ܷ���ѡ�������Ŵ�������˳�����ԵĹ��ɡ�

������Ϲ����������о���������Ӫ�ľ��鲻�ѷ��֣��������ھ��ô�������ʱ�������۵ģ����Dz�û���ڴ�ʱ��¶���������ھ�������ʱ������Ӱ�����ҵ�����������õĽ�����չ�����е�˳�����������������ģ���ͼ������һ�����Dz�̫���ܵġ���ˣ������ô�������ͨ��ʱ�����л������Ŵ�����ʱ��С��ҵ������ܳ�Ϊ���зŴ���Ŀ�ꡣ

����2.2.5 ����������ΥԼ�ʵĹ�ϵ

���������������������е�"˳������",���ѷ��ֵ��г�ΥԼ��Խ�ͣ�����������Խ�졣

���������ô�������ͨ����GDP ���ټӴ�ΥԼ�ʽϵͣ������ô�������ͨ����GDP ���ٽ��ͣ�ΥԼ�ʷ�����ϵؼӴ�Ȩ���������о����������� GDP ������߰ٷ�֮һ�������ʲ��ʻ���֮���Ͱٷ�֮��������������� GDP ������߰ٷ�֮һ�������ʲ��ʻ���֮���Ͱٷ�֮�����[49].

������ PF ����ȫ����Χ�����������ҵ�Ŵ�ΥԼ���뱾�־������������������Ǻϡ�

����PF �����ڲ����������ʾ�������������ĽǶ�����������εľ�����������Ƿ������غ�������������ӵ��ڵأ�PF �����µķ����¼���Ҫ�������㽭��ɽ�����Ϻ��������ĸ���������Щ�¼����漰�IJ�������ռ��ȫ�в�����İ������ϡ�������ͷ�ڲ��ϵ����������ա��������㶫�����������ϡ�ɽ��������������ʡ���Ȳ�������ռȫ�в����������֮һ��

��������ҵ�����ĽǶ��������������ΥԼ�¼���ǣ������ҵ�IJ����Խϴ���������������ҵ������ҵ�����ж��ڴ�����Ʒó���ն��ԣ�������������ڸ�ó������������֡�úó������ҵIJ��������˽�������ҵ���յļӾ磻������Щ�ܵ�����Ӱ�����ҵ��Ҫ�к��ˡ����ز�����������졢��װ�ȣ�����������������Σ��漰����ҵ�������豸����ҵ��������Ʒҵ������Ԫ��������ҵ����֯��Ƥ����Ʒҵ�ȡ�