新《高等学校会计制度》于2014年开始实行,权责发生制的引入为高校更客观地反映高等学校教育成本提供了可行的制度依据。下面由学术堂为大家整理出一篇有关“高校教育成本核算流程设计分析”的成本会计论文,供大家参考。

原标题:“新制度”下高等学校教育成本核算研究

摘要:新《高等学校会计制度》于2014年开始实行,权责发生制的引入为高校更客观地反映高等学校教育成本提供了可行的制度依据。本文以新制度为核算依据,以高校教育成本为核算对象,在明确成本核算期间和范围的基础上,明确了其核算流程,并设置了成本项目和相关的会计科目,且对核算流程进行说明。本文为我国高校教育成本核算提出了可行性建议,希望能够为我国高校教育成本核算工作的开展提供有用的实务借鉴。

关键词:高校教育成本;权责发生制;成本核算

国家为适应财政预算整体改革的需要,自2014年1月1日起施行《高等学校会计制度》(以下简称新制度)。新制度要求高校进行教育成本核算,且无论是会计核算的基础还是会计科目的设置相比于旧制度均发生了较大变化,给高校的教育成本核算提供了一定的制度依据。但新制度仅仅完善了会计科目体系和账务处理规定,陆续出台的相关文件也只是给出了新旧制度衔接的说明,而对于具体的成本核算流程、方法没有给出具体说明,使高校在教育成本核算的实际操作中遇到一些问题。本文在此背景下,围绕高等学校教育成本,设计了高校教育成本核算的一套流程,为我国高校教育成本核算提供实务借鉴。

一、高校教育成本核算的含义

成本是经济学中的概念,西方经济学家将其应用于教育领域,从而产生了教育成本的概念。广义的教育成本包括两方面:一是能够以货币可靠计量的消耗在教育中的全部资源的价值,它是教育的实际支付成本;二是由于资源被用于教育而失去的作为其他用途时所产生的价值,即教育的机会成本。狭义的教育成本仅指教育的实际支付成本,不包括教育的机会成本。高等学校教育成本从属于教育成本,也有广义和狭义之分。广义的高等学校教育成本包括两个方面:一是高校为了提供教育服务而消耗的资源的全部价值;二是高等学校教育的机会成本。由于机会成本无法用货币进行准确的计量,因此本文将高校教育成本界定在会计学的范畴之内,具体指那些能够用货币可靠计量的为了提高教育服务质量而耗费的全部资源的价值。

本文对于教育成本的核算还基于以下假设:

一是学生教育质量的同质性。高校教育的“产品”是学生质量的提高,但学生的质量不仅与教育质量有关,还与学生自身的禀赋、努力程度等个人因素密切相关。因此,本文假设在相同教育服务质量水平下,学生的教育质量是一样的,即忽略因学生个体差异而造成的教育质量的差别。

二是不同层次的学生可以按照一定的折合标准系数进行折算。高校不同层次、不同学科、不同专业学生的培养成本是有差异的,因此在进行成本核算时不能简单地按照学生平均人数对成本费用进行分配。本文假设不同层次的学生可以按照一定的折合标准系数进行折算。

三是不考虑通货膨胀。由于通货膨胀的影响,高校每年提供相同价值的教育服务的价格有可能不同,因此假设高校资源的消耗价值不受通货膨胀的影响。

二、高校教育成本核算流程的设计

(一)高校教育成本核算对象的确定。高校教育成本核算对象的确定是教育成本核算的前提。相对于其他物质生产部门来说,高校是比较特殊的生产部门,其产出对象为学生,因此对于高校教育成本核算对象的确定一直存在争议。主要有两种观点:第一种观点认为高校教育的结果是高校学生知识的增加和技能的提高,学生是教育成本投入的对象和载体,因此高校教育成本核算的对象应该为学生;第二种观点则认为,从高校的功能来看,它是一个提供教育服务、培养学生的机构,学生为其接受的教育服务缴纳一定的费用,学生实质上是教育服务的受体,学校提供的教育服务才是教育产品,因此将高校所提供的教育服务作为教育成本核算的对象。针对第一种观点,本文认为如果以学生为成本核算对象,会存在教育投入效益滞后性问题,即高校教育资源的投入与学生质量的提高无法形成时间上的配比一致性。一般来说,学生毕业后的第10-15年教育的投资收益才可能达到最高值。因此,如果以学生为教育成本核算对象,其收益具有明显的滞后性。

基于此,本文以高校所提供的教育服务作为高校教育成本核算的对象,并且根据对高校不同层次、不同学科和不同专业的学生所提供的教育服务成本的不同,将成本核算对象细化为对不同层次、不同学科和不同专业的学生所提供的教育服务。

(二)高校教育成本核算范围的明确

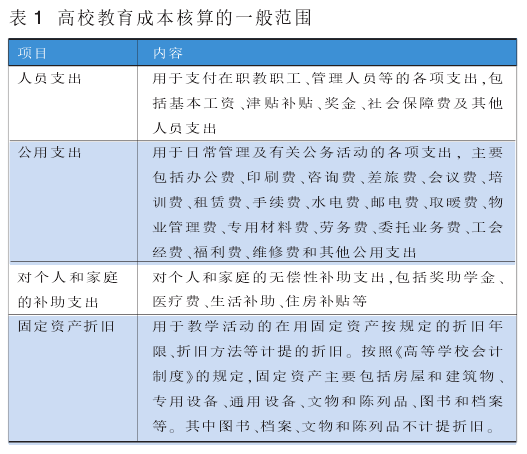

1.高校教育成本核算的一般范围。按照《高等学校教育培养成本监审办法(试行)》中的规定,高等学校教育成本由人员支出、公用支出、对个人和家庭的补助支出和固定资产折旧四部分组成。其具体内容如表1所示: