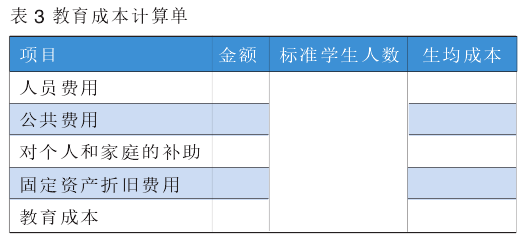

3.开设成本计算单,归集分配教育成本。高校可按照学校、学科、学院、专业四个层次来设计成本计算单,进行教育成本核算。为核算全校一年的教育总成本和生均成本,可以开设全校教育成本计算单,如表3所示:

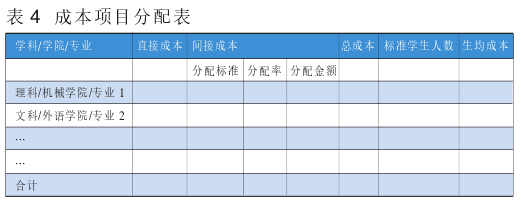

在核算各层次(学科、学院、专业)一年的教育总成本和标准学生的生均教育成本时,若某些费用是为了某一个学科、学院或专业培养学生而发生的,则直接计入该学科、学院或专业的教育成本中;如果某些费用是为了几个学科、学院或专业培养学生而发生的,则需将该项费用按照一定的标准进行分配后计入各学科、学院或专业的教育成本中,可以开设成本项目归集分配表和各层次教育成本计算单(见表4和表5)。

4.编制教育成本核算的会计分录

第一,人员费用、公共费用、对个人和家庭的补助的总账和明细账核算。对于这三项教育成本费用中的直接成本,可将表4和表5中相关的直接成本计入“教育成本”总账和明细账,做以下分录:

借:教育成本---全校总成本---人员费用/公共费用/对个人和家庭的补助等

贷:教育事业支出

对于间接成本,在相关的支出发生时或归集成本项目时先计入“间接成本”账户,然后按照一定的标准分配后计入“教育成本”的总账和明细账。可做如下分录:

借:间接成本

贷:教育事业支出(按支出的明细项目)

借:教育成本---某学科/某学院/某专业---人员费用/公共费用/对个人和家庭的补助等

贷:间接成本

第二,固定资产折旧费用的相关核算。在核算高校教育成本时,应将教育事业支出中有关的资本性支出和“在建工程”账户中已办理完竣工验收的基建支出转入“固定资产”账户,并计入相应的明细账。具体的会计分录如下:

借:固定资产

贷:教育事业支出---固定资产购置

在建工程

对属于直接成本的固定资产折旧,其折旧费计入教育成本科目核算;属于间接成本的折旧费,先将其计入“间接成本”科目,再将折旧与其他间接成本按照适当分配标准计入教育成本科目核算。编制如下的会计分录:

借:教育成本---某学科/某学院/某专业---人员费用/公共费用/对个人和家庭的补助等

贷:累计折旧

或

借:间接成本

贷:累计折旧

借:教育成本---某学科/某学院/某专业---人员费用/公共费用/对个人和家庭的补助等

贷:间接成本