2.2.2 JXCY 交通集团公司的经营情况。

根据下表所示 JXCY 交通集团的利润表和资产负债表中的数据计算净利率、净资产收益率与总资产周转率,并将该企业上述指标与行业平均水平进行比较。

从表 2.1 的主要财务指标分析可以看出,JXCY 交通集团在 2011 年-2013 年的净利率趋势比较稳定,小有波动,说明了 JXCY 交通集团投资规模在近三年投资收益产生的现金流大体保持不变,而这三年期间企业的规模在不断扩大,能保持稳定的净利率水平,体现了公司管理层与公司经营的稳定性。净资产收益率逐年降低,但高于交通运输行业的平均水平,表明 JXCY 交通集团使用自有资本的能力较强,对股东投资的利用效率较高。但该行业宏观形势不够乐观,整个行业净资产收益率偏低,这是交通运输企业基础设施投资大,收益回收慢的特点决定的。通过对企业指标和行业指标进行对比分析得出,尽管 JXCY 交通集团的总资产周转率在 2011 年-2013 年略有降低,但这个数据还是略高于行业平均水平,说明 JXCY 交通集团在2011 年-2013 年的总资产从投入到产出的流转速度逐渐变慢,同时也反映了 JXCY交通集团对资产管理的质量和利用效率在降低。对于 JXCY 交通集团来说,2014 年企业面临的首要问题是继续保持可持续、高质量的增长。要根据国家在未来十二五规划期间积极转变经济发展模式,调整产业结构,大力发展第三产业,旅游业、现代物流业的宏观环境,积极寻找新的盈利增长点,将未来发展战略定位于旅游服务和现代物流上面。同时随着国家财税政策改变,节约税负成本亦成为 JXCY 交通集团发展的重要因素之一。因此,JXCY 交通集团只有在其采购、筹资、运营等方面进行科学的纳税筹划,才能为企业未来的持续发展带来不竭动力。

2.2.3 JXCY 交通集团涉税分析。

JXCY 交通集团是一个交通运输业为主,其他业务协调发展的大型集团公司,涉及的业务范围非常广泛,包括道路客运、城市公交、物流、旅游、物业、石油销售、汽车销售、修理与检测等,因而涉及的税种也十分复杂,包括营业税、增值税、企业所得税、个人所得税、城市维护建设税、土地使用税、房产税、车辆购置税、车船使用税、土地增值税、教育费附加、印花税等。

按照原税法规定,在我国境内销售货物或提供加工、修理修配劳务和进口货物的单位以及个人,缴纳增值税。JXCY 交通集团公司的主要业务--运输业务并不属于增值税的纳税范围。2011 年,经国务院批准,财政部和国家税务总局联合下发了“营业税改征增值税”试点方案,2013 年 8 月 1 日正式在全国推行,JXCY 交通集团所在的交通运输业由原来的营业税改为征收增值税。增值税税率也有所调整,在原有 17%标准税率和 13%低税率的基础上,新增加 11%和 6%两档低税率。其中建筑业、交通运输业等适用 11%低税率,租赁有形动产等适用增值税 17%标准税率,其他的部分现代服务业适用 6%低税率。若兼营不同税率的货物或应税劳务,纳税人应分别核算不同税率应税劳务或者货物的销售额。未能分别核算销售额的,应从高适用税率。就 JXCY 交通集团公司而言,其业务中属于营业税改征增值税试点方案中的业务为:公路客运、物流服务、出租客运、公交客运、汽车销售与租赁、车辆检测与修理、石油销售。其中,公路客运、出租客运、公交客运适用 11%税率,物流服务适用 6%税率,汽车销售与租赁、车辆检测与修理、石油销售适用 17%税率。

JXCY 交通集团的主营业务--运输业由营业税改征增值税,但还有一部分业务仍然按照营业税进行征收。按现行税法规定,营业税的征税范围是在我国境内提供应税劳务和销售不动产、转让无形资产的个人和单位,应税劳务中包含,建筑业、邮电通讯业、金融保险业、娱乐业、文化体育业和部分服务业。不同的税目其税率会有一定差异,在 3%到 20%不等。与增值税的征收制度一样,纳税人若兼有不同税目的应税劳务、销售不动产或者转让无形资产,纳税人应分别核算不同税目的转让额、营业额、销售额;未能分别核算营业额的,应当从高适用税率。就 JXCY 交通集团公司而言,其业务中属于营业税征税范围的应税劳务有:旅游服务、物业管理,适用 5%税率。

除了流转税之外,所得税也是企业需要缴纳的主要税种之一。企业所得税是指对我国境内的企业和其他取得收入的组织所征收的一种所得税,以企业的生产经营所得作为课税对象。企业每一纳税年度收入总额,减去不征税收入、各项扣除、免税收入和允许弥补的往年亏损后的余额,作为为应纳税所得额。其中,企业按照税法规定计算所得的固定资产折旧应准予扣除。企业按照税法规定计算所得的无形资产摊销费用也准予扣除。企业纳税年度所发生的亏损准予向以后的年度结转,用以后年度的所得进行弥补,但向后结转的年限最长不得超过五年。除了企业所得税,企业还需代扣代缴员工的个人所得税。

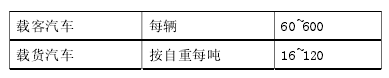

JXCY 交通集团的主要业务工具是车辆,因此需缴纳车辆购置税和车船使用税。

车辆购置税的计税方式较为简单,即规定的车辆适用统一税率 10%. 车船税实行定额税率。JXCY 交通集团公司使用的载客、载货汽车按照下表实行定额税率。

JXCY 交通集团所有的房产,在税法规定范围内的,需缴纳房产税。房产税采用比例税率。按照房产余值计征,年税率为 1.2%;按房产的租金收入计征,年税率为12%.

除上述主要税种之外,还需要缴纳一些其他税费,包括以企业缴纳的流转税额为计税依据的城市维护建设税,税率按所在地分别规定为市区 7%,镇和县城 5%,乡村 1%,大、中型工矿企业所在地若不在市区、县城、建制镇的,税率按 1%征收;教育费附加,以流转税额为计税依据,税率 3%征收;企业在书立或领受购销、建设工程承包、加工承揽、财产租赁、货物运输、借款、仓储保管、技术合同、财产保险或者具有合同性质的凭证、营业账簿、产权转移书据、许可证照、权利或经财政部确定的其他凭证时需缴纳的印花税,具体根据合同按照不同税率征收;企业实际占用城镇土地所需要缴纳的城镇土地使用税,根据占用的不同地区按照不同税率征收。

依据每年财务报表附录中应交税费这一科目数据(利润表中的营业税金及附加、所得税费用等科目),JXCY 交通集团公司所缴纳的增值税、营业税、企业所得税、城市维护建设税、土地使用税、房产税及教育费附加所占的比例较大,单独列出,其他所占比例过小,因此在这里合并列出。其他中包括车辆购置税、车船使用税、个人所得税、契税、土地增值税及印花税等。

从表 2.3 的数据指标中可以看出,JXCY 交通集团 2011 年-2013 年企业所得税、营业税以及土地使用税占到各种应交税费中的大部分比例,这三个税种的税收支出也就成立该企业总体税收支出的主要部分。同时,应交税费在同期销售收入、同期利润总额中的比重,这反映出 JXCY 集团税收负担水平较重,并且三年来持续加重,这就为企业经营管理者积极进行纳税筹划提供了根本动力,而且税收负担较重的情况下,进行纳税筹划的空间也比较大。以表 2.4 税负分析(税额与同期利润之比)为例,2013 年 JXCY 交通集团每获得一万元的利润,就要支出两千元的税费,其中包括 391 元的营业税、10 元的土地使用税及 1223 元的企业所得税。

根据 JXCY 交通集团 2011 年-2013 年的财务状况与税负水平的分析,结合 JXCY交通集团“走出南昌,立足江西,面向全国”的战略目标,我们可以确定企业进行纳税筹划的目标。第一,通过专业的纳税筹划,降低集团自身的纳税成本,直接提升经济效益;第二,通过科学的纳税规划,获得资金时间价值,使企业的盈利能力持续增强;第三,通过形成合理的纳税筹划总体思路,提高企业的财务管理水平,为股东带来更多利益;第四,通过有针对性的筹划方案奋力实现集团“走出南昌,立足江西,面向全国”的长远目标。