2.3 海关估价管理

2.3.1 海关估价与海关预审价概念简介

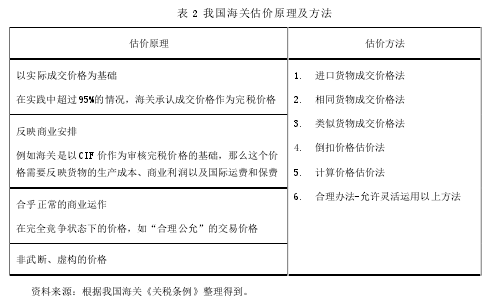

(一)海关估价

海关估价是海关在征收关税的环节中,根据国家相关法律法规的规定,按照统一的方法和口径对进出口贸易的货物审定完税价格的行为和程序。海关部门对进出口货物估价的目的与税务机关不同,在于审查纳税申报人是否存在低报货物成交价格以逃避缴纳关税的情况,这是关税作为间接税与所得税作为直接税的根本矛盾所决定的。海关按照我国进出口商品归类及其对应税率,依照海关法律法规,对进出口货物重新估价,避免或者减少可能的关税流失.

海关把守着中国货物进出口贸易的总开关,不仅有监管货物的基本职能,同时履行国家赋予的征税义务。这两种基本职能的叠加使海关在监管货物时确定的价格和企业申报价格存在差异。海关估价作为海关四大技术之一,与企业实际经营管理联系密切,专业技术要求也很高。此外,由于海关部门的执法过程中需要企业提供各种相关资料、证据,有时还需要企业对交易价格做出合理解释说明等。

正是由于这种专业要求,再加上行业领域、发展阶段、管理策略的复杂性,使得海关估价存在较大的不确定性,这同时也给企业带来税务风险。

近几年,上海自贸区的创新中包含了很多海关管理的创新,海关实行了很多快速通关的措施,如“先进区,后报关”、无纸化通关、信用等级管理等。但是这些尝试都只涉及到报关环节的便利化和通关效率问题,并没有改变海关对于报关价格的管理,但海关管理的规范化和数据化将会对企业交易价格的审查更加严格,完税价格依然是海关和企业所关注的焦点。

(二)海关预审价

海关预审价是海关在便利化通关的一种方式,具体表现为企业提交相关资料、文件申请海关在其货物申报进出口之前,对其进行完税价格的预先审核,到实际申报进口时,直接按照预先确定的价格完税,快速通关。

海关总署于 2011 年 11 月 29 日发布了《进口货物价格预审核管理暂行规定》(署税发[2011]419 号)。根据该规定,从 2012 年 1 月 1 日开始,评级为 A类、AA 类的进口企业(即在中国海关企业分类系统中认定为优秀守法的贸易公司)可以在货物实际申报进口时,至少提前 15 个工作日向海关预审价部门提交书面申请。进口企业应同时递交与进口货物有关的合同和发票以及交易过程的业务函电及其他海关要求的文件。进口货物须满足的条件包括 1、进口货物为一般贸易应税商品;2、进口货物为非公式定价商品;3、进口货物成交价格已确定并已装运;4、能提供证明其成交价格真实性与完整性的相关贸易单证;5、进口货物单票合同金额超过 100 万美元。《预审价决定书》有效期为 90 天,特殊情况下经海关同意可以再延长 30 天。然而,该裁决过程通常只针对单项交易,而不是处理及批准整个公司所使用的估价方法。所以,这一预审价过程的使用价值和应用领域十分有限,没有税务机关预约定价安排全面.

2.3.2 海关估价在中国的发展

海关估价在我国的发展可按照加入世贸组织为分水岭分为两个阶段,在2001 年以前,我国海关在估价上拥有主观臆断的权利,企业在这个过程中完全属于弱势一方,估价的依据和程序由海关自行决定,由于估价过程完全由海关所主导,可想而知,结论并不能够被企业所信服。法律法规不健全,也使得企业维权变得很困难。2001 年 12 月我国加入世贸组织,此后作为世贸组织的成员国,我国正式采用 WTO《海关估价协议》,我国海关法律法规的制定以及估价行为都以此为基础。下表是我国海关总署 2002 年以来关于海关估价完税价格的确定所颁布的法律法规。其中包括了估价范围的界定、特许权使用费、利息费用、特殊商品的估价办法等内容。【1】

2.3.3 我国现行海关估价标准

我国加入世贸组织后,于 2003 年 10 月 29 日发布了《中华人民共和国进出口关税条例》,同时 1992 年 3 月 18 日国务院修订发布的《中华人民共和国进出口关税条例》废止,虽然名称上保持一致,但新的《关税条例》依据 WTO 海关估价协议而制定,海关估价的法律法规更加接近于国际标准,减少了国际间估价原则的差异,是我国海关估价发展的有力保障,奠定了我国海关现行估价标准的基础。此后海关总署针对特许权使用费、软件处理设备、利息费用等特定项目制定修改了具体的法规和规章。海关总署于 2014 年 2 月 1 号发布了 213 号令《中华人民共和国海关审定进出口货物完税价格办法》,这是对 148 号令的法规更新,也是海关执法的依据。总的来说,我国自 2001 年加入世贸组织以来,海关引入WTO 的估价协定制定了我国的《关税条例》,之后对特定部分稍作修改,但是总体估价原则仍以 WTO 海关估价规则为基础。【2】

2.3.4 海关估价中关于成交价格及其调整项目的规定

(一)成交价格的定义

我国《关税条例》中对成交价格的定义是,在进口环节,卖方向进口国境内销售该货物时,买方向卖方实付、应付的价款。定义中强调成交价格包括买方需要承担的所有支付义务,包括实际支付和应当支付的间接款项,其中间接支付的款项是企业和海关存在争议的焦点所在,企业依靠价外项目的运用转让定价、降低完税价格,海关估价的一大内容就在于对价外费用的调整上。

(二)海关接受成交价格时需满足的条件

1.卖方不应限制买方自由处置和使用货物的权力。货物移交买方后,即应当转移货物的所有权,不应附加条款限制买方处置货物,否则这样的成交价格就偏离了货物的公允价格,海关可能不予以接受。

2.货物成交价格应当是确定可量化的,不应当被位置的条件和状况影响。由于这项条件不够具体,现实中难以操作,应用较少。

3.不存在转售收益。国内企业进口货物后,在销售给第三方时无需再按照销售数量向卖方支付款项,即转售收益。否则,转售收益应计入进口时的完税价格。

4.货物成交价格为公允价格。如果交易双方存在直接或者间接的股权交叉关系,其特殊关系不应当影响成交价格,否则海关按照海关估价方法重新审定完税价格.