第二章房地产开发企业负担的税收、收费与土地成本

2.1税收

作为国家调节宏观经济的重要手段,房地产税收逐渐进入了房地产开发的各个环节,其课税客体既含有独立存在的土地,又含有独立计税的房屋,还含有房屋与土地的共生体,通常被称为房地产。

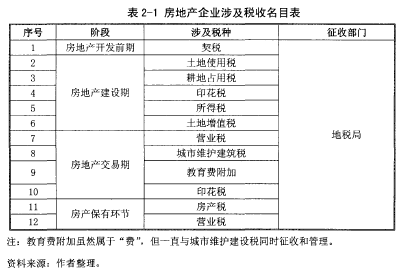

目前我国房地产税收体系中共有11个相关税种,这些税种可分为两类:一类是直接针对房地产而设置的税种,具体包括房产税、土地增值税、城镇土地使用税、耕地占用税、固定资产投资方向调节税和契税;另一类是与房地产有关的税种,具体包括营业税、三大所得税、印花税和城市维护建设税。当前房地产企业涉及税收详见表2-1。【1】

从表中可见,在全部房地产税收中,大部分税收都是产生在房地产流转环节。

2.2行政事业性收费

行政事业性收费是指国家机关、事业单位、代行政府职能的社会团体及其他组织根据法律法规等有关规定,依照国务院规定程序批准,在向公民、法人提供特定服务的过程中,按照成本补偿和非盈利原则向特定服务对象收取的费用。由于投资金额巨大,产开发过程复杂,建设周期长等特点,房地产开发建设过程中就需要更多去监管约束,由此便产生了充斥房地产投资各个环节涉及、多个部门的行政事业性收费。据不完全统计,涉及房地产的收费种类达116项之多,将其按征收部门分类列表如表2-2所示。从以上统计表中可以看出房地产相关收费可谓名目繁多,涉及的部门四十余个,项目过百种,这些也仅仅是征收比较广泛的收费名目。对于行政事业性收费各地规定的细节不同,收费标准亦不一致,此表仍然不能囊括所有的费类。但同时也不是每个企业都能涉及到以上全部费用,大多数项目涉及其中的20-40种。

2.3 土地成本

房地产开发企业负担的土地成本主要包括土地出让金、拆迁费用、溢价和一级幵发利润等。土地出让金,是指国家作为土地所有者将其一定年限的国有土地使用权出让给受让人,并向受让人收取的土地使用权价格。拆迁补偿费是给原使用方的补偿;土地溢价是土地由生地开发后变成熟地的增值部分,可由成交价减去底价得到;一级幵发利润则是指按照国家有关规定,幵发商将生地开发为成熟地后可以取得的利润。

本文主要的研究的是房地产企业的税费负担,仅考虑房地产商向国家缴纳的土地费用,因此本文将土地出让金作为房地产开发费用进行研究,不考虑土地成本中含有的其他因素。