3 我国税法制度中涉及并购的法律法规

如王艳在其《公司并购中的税收法律问题研究》中提到,我国税收规制对于企业并购是一种含混态度。既有营业税、增值税、印花税等税种上的优惠政策。同时,也在所得税这一重要税种上并没有区分资本利得与生产经营所得进行区分。甚至,由于我国的分税制体制,可能会对并购行为有着消极影响。

税收既是企业并购的动因,又是企业并购所面临的风险,更重要的是税收会影响公司的并购方式。对于并购中税收风险识别的研究,对我国税收规制的了解必不可少。下文将通过对并购中不同税种规定的研究,对我国在企业并购行为中的税收规制做一定介绍。

3.1 我国涉及到并购的法律法规

随着我国并购市场的不断发展,财政部与国家税务总局也针对市场不同阶段的发展不断更新着我国关于企业并购的法律法规。本文在这部分将根据不同税种,分析财政部和国家税务总局在不同阶段颁布的规范文件。

3.1.1 企业所得税

近年来,企业所得税收入增长所显示的巨大潜力,让税务部门对所得税的关注越来越密切。加之企业所得税是按照应纳税所得额计算而得,缺乏以票管税等监控手段,容易在其缴纳过程中出现问题。而税务部门的关注使企业所得税的纳税风险更容易转换为实际的损失。

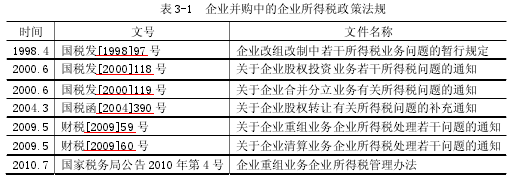

我们可以注意到企业所得税随着经济大环境的变化也经历了多次变革,关于企业并购中的企业所得税问题,国家税务总局和财政部也多次出台文件调整。本文整理了关于国内并购中关于企业所得税问题的一系列政策法规,在下文以表格形式表现:

可以发现,我国企业并购市场的发展与国有企业改革密不可分。由于我国并购市场前期发展缓慢,企业并购仍是个别现象,直到 1997 年,我国才正式开始对企业并购进行税法规制。

2008 年 1 月 1 日,我国开始执行新企业所得税法,这是我国首次以法律的形式对企业并购做出解释。而正是以 2008 年为界,我国对企业并购中所得税规制也分为两类。

在 2008 年以前,企业并购中关于所得税的征纳主要以国税发[2000]118 号文和国税发[2000]119 号文为主。该阶段主要以解决股权投资、股权投资转让、部分非货币性资产投资、整体资产转让、整体资产置换以及企业合并、分立业务中的所得税问题。其中仅对整体资产转让、置换以及企业合并、分立业务在满足特定条件时,有免税规定。

2008 年以后,我国税收法规在企业并购重组中的企业所得税问题主要以财税[2009]59 号文为主。59 号文延续了 119 号文和新企业所得税法的税制原则,相对于之前的政策文件,59 号文明确了“企业重组”的定义,划分了企业重组的六种形式;将重组的税务处理分为一般性税务处理和特殊性税务处理。在规范并购重组中企业所得税问题的管理上有了进一步改善。

2010 年的 4 号公告实质上市 59 号文的配套政策文件。4 号公告明确了 59 号文中的部分概念,相较于 59 号文有更强的操作性,扩大了符合特殊性税务处理的范围。4 号公告不仅响应了新所得税法的相关规定,也有利于推进国内企业并购的进程,促进我国产业结构的调整。

3.1.2 流转税和行为税

对于并购重组业务中所涉及到的流转税与行为税,我国税收制度多体现的是积极态度,对此类税的政策多属于税收优惠政策。本文以表格形式阐述我国税收规制的发展及演变。

并购企业对目标企业以增值税应税货物为支付对价时,交易视同销售,应计征缴纳增值税;若目标企业转让的资产涉及应税货物时,则不需缴纳增值税。

并购企业以无形资产、不动产进行投资时,目标公司接受投资方利润分配且共同承担风险时,此时交易不征收营业税。

从文件可以看出,这类似政策多是税收优惠政策。企业在并购中,随着产权转让的不动产和无形资产免征营业税;随着产权转移的动产免征增值税;交易中如果双方都不是房地产开发企业,涉及到房屋、土地转让的免征土地增值税;企业合并的交易中,合并后存续企业所承接的原企业房屋、土地暂免契税。

但同时,我们也可以发现,我国在并购中的税收法规并没有体现明确的立法原则,导致关于并购重组缺乏完善的规制体系,仅仅是针对具体问题个别回应。

3.2 企业并购重组中的特殊性税务处理

正如前文所说,企业所得税时企业并购重组中最重要的税种。2008 年以来,财税[2009]59 号文作为企业并购重组中涉税问题的核心文件,被广泛研究。

59 号文对其以前文件最重要的补充就是在于区分了一般性税务处理与特殊性税务处理。一般性税务处理是指企业在并购重组时确认转让所得或者损失,并按照转让价格确定计税基础,按规定缴纳企业所得税,属于常规的处理方法。而特殊性税务处理是指交易满足一定条件后,可以在并购重组发生时暂时不确认转让所得或者损失。这个区分实质上是对应税并购与免税并购的区分。

财税[2009]59 号文第五条指出,满足下列条件的企业重组行为可以适用于特殊性税务处理规定:

(1)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(2)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

(3)企业重组后的连续 12 个月内不改变重组资产原来的实质性经营活动。

(4)重组交易对价中涉及股权支付金额符合本通知规定比例。

(5)企业重组中取得股权支付的原主要股东,在重组后连续 12 个月内,不得转让所取得的股权。

这五个条件分别体现了五个原则,即,合理商业目的原则、大额资产交易原则、纳税必要资金原则、经营延续性原则和权益连续性原则。

我们可以看出,59号文相较于财税[2000]118 和119 号文对支付比例上的提高之外,更强调了商业实质的概念。商业目的实质的原则实质上是规范了企业不能以避税为主要目的进行并购交易。也就是强调并购重组的行为对交易各方应该具有远大于税收利益的经济效益。

在(2)和(4)条件中所规定的两个“比例”的要求分别是指:a.在股权收购时,收购企业购买的股权不低于被收购企业全部股权的 75%,同时收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的 85%;b.在进行资产收购时,受让企业收购的资产不低于转让企业全部资产的 75%,且受让企业在该资产收购发生时的股权支付金额不低于其交易支付总额的 85%;c.在合并中,企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的 85%。这两个比例要求体现了大额资产交易的原则。

重组后连续 12 个月内不改变原实质性经营活动的条件是经营延续性原则的体现,这里要求了企业重组的交易行为是资本层面的运作,并不会影响交易双方的实体经营。

权益连续性原则的体现是在取得股权支付的原主要股东重组后连续 12 个月内不得转让股权。这里的“主要股东”指的是取得全部对价 50%以上的股东以及取得最高比例或较高比例对价的股东。

当交易满足这些条件时,企业就可以根据企业具体情况,选择是否采用特殊性税务处理。通过对 59 号文的总结,本文通过整理在不同重组类型中的特殊性税务处理,得出下表:

通过对 59 号文的分析,我们可以看出企业如果满足一定条件采用特殊性税务处理时,在交易发生时可以暂时不确认转让所得或者损失,计税基础按照资产的原计税基础确定。但在产权再次转移时仍要缴纳所得税,即特殊性税务处理的实质是企业所得税的递延缴纳,将纳税责任在不同法人主体之间流转。

递延纳税使得企业的并购成本大大降低,使得税收对企业并购决策的干扰减少,体现了税收中性原则。同时,对于企业而言,递延纳税也相当于现金流的获得。在企业并购决策时应考虑特殊性税务处理的五个条件,尤其是在比例临界处。