第三章 我国个人所得税纳税遵从相关利益主体博弈论分析

博弈论(又称对策论),是美国数学家约翰·冯·诺伊曼在 1937 年提出的,之后,约翰·冯·诺伊曼和奥斯卡·摩根斯坦又一起出版了《博弈论与经济行为》一书,这是学者第一次将博弈论运用到了经济学分析中.20 世纪 90 年代,博弈论被广大的理论学者研究,自此,出现了大量的博弈论的着作,博弈论已经是一门主流的研究学科,和经济学有了紧密的结合。基于博弈论的假设是合乎常理的,又是在当事人具体的行为的前提下做出的决策,所以被广泛的大众接受。

博弈论是对对立和统一的研究,即当一个参与者的决策对另一个参与者的决策有影响,而他的选择又会影响其他人的决策。博弈论实质上就是讲参与人的具体决策行为不受自己决策行为所决定,而是受在同一事项下,所有参与者决策的影响,是所有参与人行为选择组合的函数。因此,博弈论也被称为“对策论”.通过上面的分析可知,博弈论存在于社会的很多方面,只要有利益主体目标不一致,就存在于博弈的空间。对于一些博弈的任何参与人,没有任何一种策略优于另一种策略。在进行博弈的过程中,如果一部分人采用均衡策略,则另一部分人也应该采用均衡策略才会使自己的效用得到最大化。这使得纳什均衡成为博弈的一致概念。那什么是纳什均衡呢?假如我们在进行一项博弈时,假设在参与人之间形成一个协议,把参与人自愿选择的策略指定给参与者,这个策略即参与人获得效用最大化时的策略。这种指定的策略组合可以叫做是“自动实施”的、稳定的结果。如果外界没有一种强制措施来约束参与者,参与者很可能会不遵守前面所制定的协议。这种能够“自动实施”的、没有任何参与人愿意单独偏离的策略组合称为纳什均衡?.

博弈论分析的普遍性使得它在经济学中应用广泛,特别是在信息经济学方面。博弈论实质上已经成为信息经济学的一个分支,是对非对称信息博弈理论的应用。现实的世界是信息不完全也是信息分布不对称的世界,博弈双方所拥有的信息量是不同的。在信息经济学文献中,常常将博弈中拥有信息的参与人称为“代理人”,不拥有信息的参与人称为“委托人”.个人所得税税收征管也存在着信息不对称,税务机关所掌握的个人所得税纳税人的税源信息和和纳税人本身的财务状况是有差异的。其实,纳税人所掌握的信息比税务机关所掌握的税源信息更真实、可靠。纳税人受自身利益的驱使,是不会把自己的真正的经营情况和盘托出给税务机关,税务机关要想得到真实的税源信息,就必须付出一定的人力、物力、财力成本进行稽查。在纳税遵从的过程中,涉及到的利益主体是征税机关、政府和纳税人,征税机关即税务机关和纳税人的利益目标是完全不相同的,税务机关通常是从全局出发,在全国范围内尽量消除偷逃税的现象,实现其组织财政收入的基本职能。纳税人是为了使可支配收入增多,在税务机关选择不稽查的时候会选择偷逃税的选择,这样既减少了国家的财政收入,同时也是对社会上其他纳税人的不公平。而政府的财政支出的透明度也是影响纳税人纳税遵从的一个重要的因素。当政府的财政支出表现出来的是透明度高而且支出较公平,纳税人会选择纳税遵从;当政府的财政支出不透明且表现出明显的不公平时,纳税人就会选择纳税不遵从。三者目标的不一致性决定了在纳税遵从的诸多环节上存在着利益主体之间的各种博弈。包括:为了偷逃税款,获得可支配收入最大化的纳税人之间的博弈;财政支出的透明度及公平问题影响的纳税人与政府之间的博弈;以及税务机关选择稽查或不稽查,纳税人与税务机关之间的博弈,等等。下面主要分析纳税人之间的博弈和纳税人与税务机关之间的博弈。

3.1 纳税人之间的博弈

假设有甲、乙两个个人所得税纳税人进行纳税遵从博弈;甲、乙是两个完全理性的纳税人,并作出自身效用最大化的策略选择;还需要有一个更为苛刻的假设条件,税务机关的稽查成本只供稽查一个纳税人的,当选择稽查甲时,乙就没有人力物力财力去稽查,假设纳税者甲和乙的正常合理纳税后的效用是 R,进行偷逃税而没有被税务机关查获的效用是 W,且 W>R,则两个人在进行博弈时候的矩阵表示:图 3-1 所示:

这是一个简单的纳税人博弈理论分析,从表中可以看出,税务机关对纳税人乙进行偷逃个人所得税的纳税稽查时,无论乙选择的是“纳税遵从”还是“纳税不遵从”,纳税人甲都是选择“纳税不遵从”;同样的,税务机关对纳税人甲进行偷逃税款的纳税稽查时,无论纳税人甲是选择“纳税遵从”还是“纳税不遵从”,纳税人乙的最优选择还是“纳税不遵从”.所以(纳税不遵从,纳税不遵从)就是两个纳税人在对税务机关选择稽查对象后所选择的最优结果,也就是占优战略纳什均衡。

从上面可以看出,要想解决我国纳税人的纳税遵从问题,一个不容忽视的对策就是政府应该加大对税务机关关于偷逃税的税务稽查投入,加大对税务机关人员素质的培养,定期对税务机关的稽查人员进行业务培训,要培养他们主动稽查的思想,而不是每年的政府规定的税收任务没有完成的时候被迫的进行纳税稽查。税务机关强化纳税稽查,也会在社会上对纳税人起到一个威慑的作用,在一定程度上可以提高纳税人的纳税遵从。

3.2 纳税人与税务机关的博弈

纳税人与税务机关的博弈是纳税人纳税遵从博弈方面的最主要的博弈双方。两者从完全理性角度出发,纳税人为了获得自身利益的最大化,会有遵从和不遵从的选择,而税务机关的目的是使税收收入的最大化,最大限度的为国家组织财政收入。于是,这就产生了博弈的双方。下面分析一下纳税人与税务机关的博弈分析:

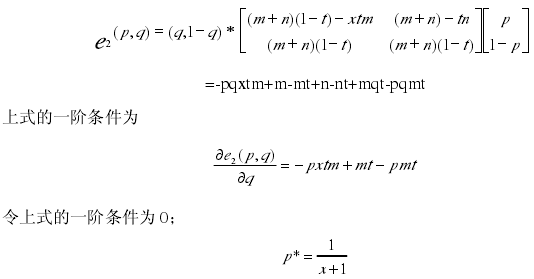

假设 t 是纳税人所缴纳税款的税率,纳税人向税务机关隐瞒的收入为 m,x 是纳税人偷逃税款税务机关对其的处罚率,税务部门在进行税务稽查时所付出的成本是T,纳税人向税务机关申报的纳税额是 n,则纳税人和税务机关在进行博弈时的矩阵表示如下:图 3-2 所示 :

在这个博弈中,参与博弈的主体是税务部门和纳税人,税务机关是政府部门的代表,负责对征收管理税收收入,纳税人本文研究的主要是自然人。从上表可以看出,个人所得税纳税人和税务机关都分别有两种方案:纳税人选择的是纳税遵从或者纳税不遵从,税务机关的策略是选择进行税务稽查或者税务不稽查 .如果税务机关选择对纳税人进行偷逃税款的稽查,那么纳税人严格偏好于纳税遵从,减少自己额外支付的罚款和滞纳金,而如果纳税人选择纳税遵从,则税务机关严格偏好于税务不稽查,以减少不必要的征税成本;如果税务机关选择不进行偷逃税款的稽查,纳税人严格偏好于纳税不遵从,以增加自己的可支配收入,而如果纳税人选择个人所得税的纳税不遵从,税务机关严格偏好于进行税务稽查,以此来增加国家的财政收入,保障经济的运行。因此,参与双方在均衡中必须采用一种混合策略纳什均衡。

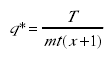

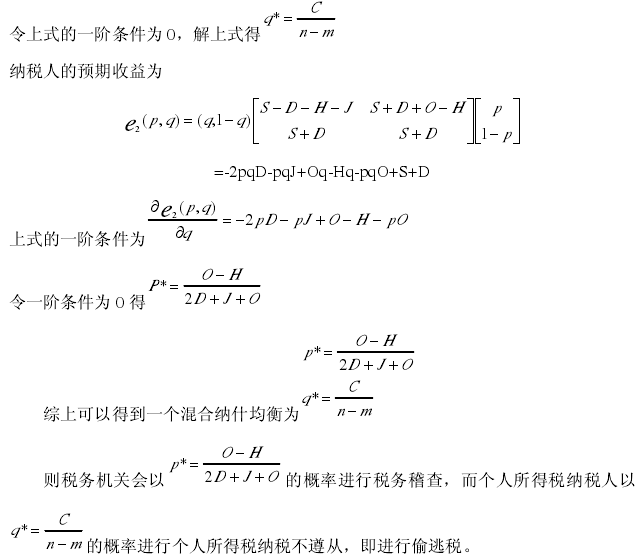

下面,用 p 和 q 分别表示税务机关税务稽查的概率和个人所得税纳税人纳税遵从的概率,则税务机关的预期收益为

从以上的博弈分析公式中可以看出,当税务机关的稽查率 p=q*时,这时候纳税人选择纳税不遵从和选择纳税遵从的预期收益是一样的,所以纳税人可以选择偷逃税也可以如期的进行纳税申报;当税务机关的稽查概率 p>q*时,纳税人就会选择足额的缴纳个人所得税,否则,会支付不必要的罚款和滞纳金;当税务机关的稽查概率p<q*时,这时纳税人会认为税务机关不会稽查到自己的账目,于是会有冒险的意识,进行偷逃税款,以此来增加自己的可支配收入,选择进行“纳税不遵从”纳税人的预期收益为

从上面的博弈实证分析中可以看出,当 q=p*时,这时税务机关进行税务稽查和税务机关不进行税务稽查的预期收益是相同的,所以,税务机关会选择进行稽查或者不稽查;当个人所得税纳税人的纳税遵从的概率 q>p*时,这时税务机关不进行税务稽查,纳税人也会选择纳税遵从,于是,税务机关就会选择节约征税成本,从而选择不进行税务稽查;当个人所得税纳税人的纳税遵从概率 q<p*时,这时税务机关就会进行税务稽查,因为,不进行税务稽查,纳税人就会选择偷逃个人所得税,所以,税务机关进行纳税稽查,以提高税收的入库量。 综上可以得到一个混合纳什均衡为:

的概率进行纳税不遵从。

从上面混合纳什均衡的公式中可以看出,个人所得税纳税人的纳税遵从与否与税务机关的稽查与否有一定的相关性。前面的预期效用理论也已经提到了,个人所得税纳税人的偷逃税款的概率与税务机关处罚力度和稽查力度相关,当税务机关的稽查力度和处罚力度较大时,即税务机关对偷逃税予以重视,重点进行对偷逃税款的稽查时,个人所得税纳税人如果偷逃税款被查出的概率会变很大,明智的纳税人就会选择纳税遵从,反之,纳税人就会选择纳税不遵从;纳税人的纳税遵从度还与当前的税率相关,当税率很高或者纳税人感觉税率高而使得自己税后可支配收入大大降低的时候,会选择纳税不遵从,当纳税人感觉在税后自己的可支配收入没有改变很多的话,会选择纳税遵从,(还会考虑税务机关的稽查及处罚力度);个人所得税纳税人的纳税遵从与税务机关的征税成本也有关系,税务机关表现出来的征税成本较低时,也就是税务机关的稽查概率比较低,纳税人会存在侥幸心理选择纳税不遵从;反之,当税务机关的征税成本较高时,即反映出税务机关的稽查概率较高,纳税人则会被税务机关稽查后的处罚力度所震慑而主动选择个人所得税纳税遵从。

其实,在现实生活中,税务机关并不是高高在上,纳税人也不是受税务机关的刁难,税务机关和纳税人并不总是一种对立面的关系,而是一种地位平等的关系,是一种能够推动税收实现的关系。税务机关在考虑征税成本时,不能只考虑自身的成本,还应该想到纳税人的纳税遵从成本,在公共产品中所享受到的利益,纳税人由于有良好的纳税遵从而得到的潜在的收益等。

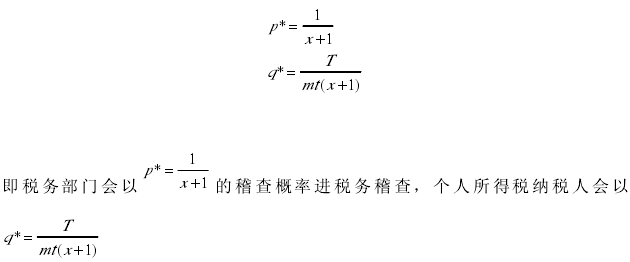

假设税务机关的稽查成本是 C,税务机关的正常收益是 M,即纳税人在选择依法纳税而税务机关选择不稽查时的收益,当纳税人选择纳税不遵从时,税务机关由于成本控制或者是人员素质有限而会有相应程度的税收流失,当税务机关选择稽查时的税收流失和选择不稽查时的税收流失分别是 m 和 n,纳税人在依法纳税之后会享受到政府所提供的公共产品,设纳税人的正常的所享受到的利益是 S,纳税人由于能够依法纳税信誉良好而获得的收益是 D,纳税人选择纳税不遵从时所付出的成本为 H,纳税人纳税不遵从被税务机关处罚的数额是 J,当纳税人选择纳税不遵从但是税务机关没有稽查到而获得的收益设为 O.因此,可以看到,税收征纳双方的支付矩阵为图 3-3 所示:

下面,令 p 为税务机关的稽查概率,那么(1-p)就是税务机关不稽查的概率;令 q为纳税人纳税遵从的概率,(1-q)为纳税人纳税不遵从的概率。则税务机关的预期收益为:

从上面的混合纳什均衡可以看出,纳税人的纳税遵从会受到税务机关的征税成本以及纳税人缴纳税款后所获得的公共产品的利益以及税务机关查获到纳税人偷逃税后所处罚的数额的影响。当税务机关的征税成本低或者纳税人缴纳税款后所获得的公共产品的利益高亦或者是税务部门的处罚力度轻的时候,纳税人就会选择纳税不遵从;当税务机关的征税成本高或者国家财政支出不透明,提供的公共产品不利时,亦或者税务机关的处罚力度高时,纳税人就会权衡自己的利弊转而投向纳税遵从。

中国的偷逃税被查获的概率比西方国家要小很多,在我国无本万利的经营者有很多。在世界各国来看,纳税人如果偷逃税款被查获的处罚一般有两种:一种是名誉受损甚至名誉扫地;第二种是进行经济制裁、经济处罚。对于这两种处罚力度,西方国家对于名誉制裁比我们国家要严厉很多。在西方国家如果偷逃税款,名誉扫地后,很难在这个社会上立足。而我国对于名誉制裁还很不完善,只是进行经济上的处罚,这样其实没有对偷逃税款者进行最严厉的处罚,在我看来,最严重的处罚就是对偷逃税款的名誉进行制裁,这是最为严厉的。所以,在以后的国家税法制度中,把名誉制裁加入到税法,一定程度上会减少偷逃税款的人数。