(2)销售结算方式的纳税筹划“营改增”后,LT 公司就要以增值税的相关法律法规作为参考,其中,对于企业应税范围的销售结算方式规定颇多,企业可以采取直接收款结算方式、预收款结算方式、分期收款结算方式、委托他人代销货物结算方式等结算款项,最主要的是,不同的销售结算方式纳税期限也不同,造成纳税义务发生时间不同,因此,为 LT 公司的纳税筹划提供了空间。综合来说,LT 公司采用延迟的纳税方式来进行筹划,是可以有效的完成资金流的资源配置,从而达到纳税筹划的目的,情况如下:

LT 公司若采用直接收款方式结算其提供的语音通话服务,则无论企业是否提供服务,只要其收讫销售款或取得索取销售款的票据当天就有纳税义务;当 LT 公司采取赊销或分期收款的结算方式时,应按照所签合同约定的收款日期进行纳税申报,未签合同的,则按照服务发生的当天进行纳税;LT 公司若实行预收款结算方式提供语音通话服务,纳税义务发生时间为服务发生的当天;当 LT 公司采取托收承付和委托银行收款方式结算其提供的语音通话服务时,公司的纳税义务发生时间为服务并办妥托收手续的当天,此结算方式下,公司发生服务时不用立即缴纳税款,只要没有办妥托收手续,就不需要纳税;LT 公司若委托他人代理销售其服务业务时,则可以在收到代理单位的销售清单时再进行纳税,但若之前已收到其部分或全部货款,公司必须在收到款项当天进行纳税申报,也就是说,公司只要收到清单或者货款两者之一,就需要在收到当天进行纳税申报。

由此看出,LT 公司采用延期纳税的方式进行纳税筹划,只有赊销或分期收款方式最优,因为,这种收款方式是以合同日期为基准,更好控制,若是在与其他企业签订合同的时候,完全可以人为的拖延签订日期,尽量使其纳税义务发生的时间延后,为企业能够拥有更多的时间分配资金资源,从而获取更多的收益。

当然,选取怎样的收款方式还要具体问题具体分析,必须严格分析企业的实际情况,在缺乏资金流的时候,采取最快的收款方式为佳,而资金充裕时,可以选择延迟纳税的结款方式以货币时间价值节减税收,达到减轻税负的效果。

(3)委托代销的纳税筹划LT 公司在日常经营中,除了自行销售电信服务以外,也会委托其他公司销售电信服务,最明显的情况就是与卖点合作销售合约机。然而,委托销售通常可以有两种与卖家合作的方式,一个是采用收取手续费的方式,一个是采用视同买断的方式,这样就产生了筹划空间,对这两种方式进行测算,选出最优方式作为筹划手段。

例如:LT 公司要与 B 公司签订委托代销一批合约机(市场不含税价 5000 元/台)的协议,有两种方案可供选择:第一种方案是 B 公司按照销售额的 20%向 LT 公司收取手续费;第二种方案是 B 公司每售出一台 LT 公司的合约机,LT 公司与 B 公司约定收取4000 元货款。以往合作经验显示,B 公司预计到年底可以销售 30000 台该合约机,LT公司为该项目可抵扣的进项税额 1500 万元,合约机的取得成本 3500 元/台。分别进行计算:

方案一:《增值税暂行条例实施细则》规定,将货物交由他人代销,视同销售,缴纳增值税。

LT 公司增值税销项税额=5000*30000*17%=2550 万元

LT 公司增值税进项税额=1500 万元

LT 公司增值税税额=2550-1500=1050 万元

方案二:

LT 公司增值税销项税额=4000*30000*17%=2040 万元

LT 公司增值税进项税额=1500 万元

LT 公司增值税税额=2040-1500=540 万元

由此比较,可以看出,方案二优于方案一,能达到节税的效果,因此,LT 公司在进行委托代销时,应该选择让其买断的方式。

4.1.2 进项税额的纳税筹划

(1)供应商选择的纳税筹划LT 公司固定资产相关费用占整个成本比重高达 29.9%,由此可得,固定资产对于该企业的进项税额产生重大影响。LT 公司虽然是电信企业,但是也需要大量的固定资产、货物的购入,主要包括移动终端设备、电缆电线、机电设备、基站设备、移动数据设备等。“营改增”后,对上下游企业的选择变得至关重要了,供应商的选择,成为了其纳税筹划的重要手段。

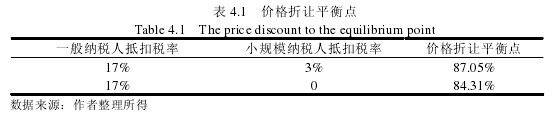

供应商的选择,与纳税人身份的选择一样,需要判断是与一般纳税人合作有利还是与小规模纳税人或自然人合作有利。区别在于,若是供应商选择一般纳税人,从其手中进货,可以让其开具增值税专用发票,然后按照 17%的税率进行抵扣,若是选择小规模纳税人作为供应商的话,就需要让其所在税务局代开增值税发票,按照 3%的税率抵扣进项税,但通常情况下,只能从其手中获取增值税普通发票,无法达到抵扣目的,在同样的进购价格上来看,貌似越高的税率进行抵扣越合适,扣税越多,从理论上来看,供应商选择一般纳税人似乎颇为有利。然而,在现实中,选择小规模纳税人作为供应商也是可取的,因为,小规模纳税人知道自己的劣势所在,会向采购方施加一些促销优惠,因此,供应商的选择,不能单纯的以理论方式判断,还要结合每个供应商的优惠水平与促销手段来确定最优供应商,分析如下:

例如:LT 公司为增值税一般纳税人,增值税税率为 11%,城建税、教育费附加分别为 7%、3%,企业所得税税率为 25%,设 LT 公司 201X 年度的营业收入为 W,若是供应商为一般纳税人,其抵扣税率为 17%,购进的货物含税价格为 Y;若是供应商为小规模纳税人,设可以从其所在税务机关取得代开的增值税专用发票,抵扣率为 3%,购进的货物含税价格为 y,利润公式为:净利润=(销售额-购货成本-城建税和教育费附加)×(1-所得税税率) .

计算如下:

供应商为小规模纳税人时 LT 公司获得的净利润 M={W÷(1+11%)-y÷(1+3%)-[W×11%÷(1+11%)-y×3%÷(1+3%)]×(7%+3%)} ×(1-25%);

供应商为一般纳税人时 LT 公司获得的净利润 N={W÷(1+11%)-Y÷(1+17%)-[W×11%÷(1+11%)-Y×17%÷(1+17%)]×(7%+3%)}×(1-25%)。

当两者相等时:M=N

即{W÷(1+11%)-y÷(1+3%)-[W×11%÷(1+11%)-y×3%÷(1+3%)]×(7%+3%)} ×(1-25%)={W÷(1+11%)-Y÷(1+17%)-[W×11%÷(1+11%)-Y×17%÷(1+17%)]×(7%+3%)}×(1-25%)

解之得:

y=(1+征收率)×(1-增值税税率×10%)÷[(1-征收率×10%)×(1+增值税税率)]×Y (1)

y=Y×(1+3%)×(1-17%×10%)÷[(1-3%×10%)×(1+17%)]=0.8705Y

假如供货商为小规模纳税人时,却无法从税务机关取得代开的增值税专用发票,则无法进行进项税额的抵扣,此时根据(1)式,得 y=0.8431Y汇总后如表 4.1 所示。【1】

由此可以得出以下纳税筹划方案:

LT 公司为一般纳税人,选取 B 公司(一般纳税人)作为供应商购进一批通讯设备,取得增值税专用发票,其含税价为 58500 元。选取能够由税务机关代开增值税专用发票的 C 公司(小规模纳税人)作为供应商,根据表 4.1,其价格折让平衡价格为 7399.25元(58500×87.05%),当 C 公司含税价低于 7399.25 元时,选择 C 公司作为供应商更优。

若选取 D 公司(小规模纳税人),无法给予 LT 公司税务机关代开的专用发票,根据表4.1,其价格折让平衡价格为 49321.35(58500×84.31%)元,只要 D 公司可以低于 49321.35元,选择 D 公司作为供应商为优。否则,只有选择 B 公司作为供应商购进这批手机才最合适。