第 1 章 绿大地财务造假案例介绍

1.1 绿大地事件始末

上市公司本身是证券业的主体,是广大机构和个人投资者投资的对象。一个市场的上市公司本身的声誉、运营的规范程度、股东回报率以及其治理结构将直接影响投资者的投资理念和交易规则,进而影响整个证券业乃至国民经济的平稳发展。

受限于中国证券市场成立时间较晚,法律法规不健全,模式不成熟,我国的上市公司目前在治理结构和会计规则方面还存在着诸多的缺失和不规范,如信息披露不完整、资金非法挪用等等。以上问题的根本原因是由诸多因素造成的,但我国证券市场监管体制不健全,监管法律法规不完善是一个不可忽视的重要原因。银广夏、琼民源、绿大地等上市公司的造假案件接连不断,给投资者尤其是广大中小投资者造成了巨大损失,引起中国资本市场乃至世界的巨大关注。

云南绿大地生物科技股份有限公司成立于 1996 年,2001 年进行了股改,成为一家股份有限公司。绿大地于 2007 年 12 月 21 日在深圳证券交易所正式上市,注册资本 1.5 亿元,其主营业务为绿化苗木种植与销售。其时,绿大地是当地唯一一家具备城市园林绿化施工的国家级一级资质企业,也是云南省唯一一家农业科技上市公司。

从 2008 年开始,绿大地曾累计更换财务总监三次、更换会计师事务所三次 ;更曾修改 2009 年度的业绩预告多达五次。之后绿大地公司又分别对 2009 年年报、2010 年一季报以及 2011 年会计估计进行了大幅度的更改。从此,绿大地公司引来了大量业界学者和舆论的目光,成为各方关注的聚焦点。

2010 年 3 月,证监会就绿大地违规披露问题一事立专案调查;2011 年 3 月,当地公安厅正式逮捕了绿大地公司董事长何学葵女士。与此同时,时任绿大地财务总监也因涉嫌财务信息披露违规等罪被当地执法部门强制控制,由此绿大地财务造假事件正式浮出水面为各界所知晓。

可以说,上市公司在 IPO 过程中财务造假或者说欺诈上市在中国股市里很是常见,几乎是中国股市 IPO 中的一个“潜规则”,乃至于一个公开的秘密。我们美其名曰“包装上市”.一家原本平庸的公司经过包装,其财务数据立刻变得光鲜亮丽。

几乎每一家新公司上市,都有专业的公司和人员对其进行不同程度的专业化包装,只不过,包装的程度不同罢了。所以说,绿大地涉嫌财务造假、欺诈上市,只是中国上市公司上市包装中的一个被发现的情节较严重的案例之一。

一家上市企业的财务数据本是向股东和监管机构真实反映财务状况的最根本最重要的数据,然而绿大地不断的使用财务数据来欺瞒监管机构与投资者。这种做法一定会受到法律的制裁,但制裁的力度,却令人不甚满意。

2011 年 9 月 6 日,绿大地及何学葵等 5 名公司高级管理人员因人涉嫌欺诈发行股票罪、违规披露重要信息罪在昆明市官渡区人民法院进行审判。2011 年 11 月,法院做出一审判决:绿大地公司因犯欺诈发行股票罪,罚款 400 万元;何学葵等五名绿大地公司高管因犯欺诈发行股票罪分别处以有期徒刑。其中,何学葵被判处有期徒刑 3 年,缓刑 4 年,其余 4 人量刑更轻。

一审判决结果公布后,昆明市人民检察院于 2012 年 1 月向昆明市中级人民法院提起抗诉。昆明市人民检察院认为,该案件非法募集资金数额特别巨大,社会影响十分恶劣,且对绿大地公司判处的 400 万元的罚金金额也偏低。

同年 3 月,昆明市中级人民法院裁定:撤销一判判决结果,案件由原审官渡区法院再次审理。截止目前绿大地一案的终审结果仍未公布,根据相关人士的分析,终判结果在量刑方面可能会加重,但依据银广夏等之前类似案例的判决结果进行分析,绿大地的投资者能够得到实质性补偿的可能性不大。

1.2 绿大地公司的造假手段

绿大地公司上市的几年来,其各次发布的公司财报以及公告可以说高潮迭起,一次又一次地引来了监管机构、投资者、券商等各方目光。我们仅从绿大地公司历次公开发布的信息中,就可以判断出其财务造假的手段,本文中,我们将其造假方式归纳为以下几点。

1.2.1 固定资产造假

通过对绿大地公司公开发布的资料的研究我们发现,到 2007 年 6 月底为止,绿大地公司固定资产为 5000 余万元,其在昆明当地拥有的办公楼等建筑类固定资产作价为 942 余万元。除了房屋和庭前绿化以外的一些外部地坪、沟道也估值为 107余万元。

绿大地公司“马鸣基地”作为其另一项资产,其围墙作价 686.9 万元,根据其自身提供的资料该基地共有面积 3500 亩,根据其提供的数据,我们经计算得该基地围墙每米作价高达 1268.86 元。

根据昆明当地法院的判决结果,认定绿大地公司 2004 年购买的马龙县旧县村委会的土地面积共计 960 亩,金额为 955 万元,共计 900 余万元虚增资产;其购买的马龙县土地累计达 3500 多亩,实际价值仅为 170 万元,但报表上显示的金额为3360 万元,虚增资产 3190 万元;绿大地在灌溉系统等其他固定成本方面虚增资产累计近 800 万元;2007 年上半年,马鸣乡基地工程项目被虚增资产高达 2000 余万元。

除此以外,该公司还在合并报表的过程中出现“失误”.绿大地公司由于自身工作失误导致财务报表中的固定资产的多项误差,将北京分公司的固定资产已包含在本部报表中,在合并报表的过程中对于该资产计算两次,使得 2010 年一季度的固定资产多计 5983.67 万元,导致该项目价值虚增。

1.2.2 主营业务收入造假

绿大地的良好盈利性来源于多个苗木采购大户的订单,为公司的主营业务收入以及净利润等方面做出了非常突出的贡献。绿大地在上市前发布招股书显示,2004年及其随后的三年中,绿大地的几个主要的下游购货商分别有昆明五华花卉经贸公司、昆明自由空间园艺有限责任公司、昆明滇文卉园艺有限公司、昆明天绿园艺有限公司、昆明祥佑旅游开发有限公司、昆明鑫景园艺工程有限公司等众多来自昆明、北京以及成都的园林公司15.但自从绿大地公司成功上市后,曾经的大客户们接连神秘消失(详见表 1.2.2)。

成都贝叶园艺有限公司与成都万朵园艺有限公司两家来自成都的企业,均成立于2005 年 11 月 15 日,并且同时在 2008 年 6 月 5 日在工商局办理了注销手续。北京都丰培花卉有限公司以及昆明天绿园艺有限公司分别于 2006 年 12 月 25 日和 2008年 4 月 15 日被工商机关吊销了营业执照;昆明祥佑旅游开发有限公司于 2007 年 8月进行了工商注销;昆明鑫景园艺工程有限公司于 2010 年 2 月 3 日在昆明市工商局办理了工商注销手续。从表 1.1 中我们可以看到,原同绿大地公司来往密切的客户均在不久后就进行了工商注销。让人不得不对这些公司存在的真实性产生怀疑。

2009 年起,绿大地毫无意外的出现了巨额销售退回事件。绿大地公司在 2010年 4 月 30 日的信息披露中,确认了 08 年主营业务退款额为 2348 万元,2009 退款额则高达 1.58 亿元,几乎覆盖了全部主营业务收入。

绿大地在招股说明书披露 2004 年至 2007 年上半年营业收入合计收入为 6.26亿元,这其中属于虚假收入的有 2.96 亿元;而 07 年的营业收入 2.57 亿元,其中属于虚假收入的金额有 9660 万元;08 年和 09 年的虚假收入分别高达 8565 万元和6856 万元。其虚增金额之高使人难以想象。

1.2.3 净利润造假

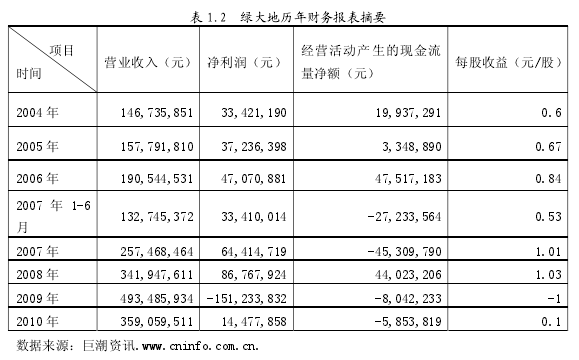

我们在绿大地的身上看到了财务报表的神奇之处。2009 年 10 月 30 日,绿大地公司发布 2009 年三季报表明,预期 2009 年度净利润同比增长 20%~50%;2010 年 1月 30 日,绿大地发布了 2009 年度业绩预告修正通知,通知称:将 2009 年净利润增幅更正为较上年降低三成,变化程度天差地别;2010 年 2 月 27 日,也是绿大地第三次更正的上一年年度业绩时,其利润修正为 6200 余万元。发布业绩快报后的第三天,也就是 3 月 2 日,该公司再一次公告了上一年度业绩预亏及持续旱灾的重大风险提示,提示预期上一年度净利润极有概率发生亏损。2010 年 4 月 28 日,绿大地的 2009 年度业绩快报修正公告正式将上一年度净利润更正为-1.3 亿元,财务数据发生了惊人的转变。

绿大地 2010 年的发布的屡次公告均让投资者胆战心惊。最终,绿大地公司于2010 年 4 月 30 日正式发布了 2009 年年报,年报显示绿大地 2009 年净利润为-1.5亿元,每股收益为-1.00 元。同日发布的第一季度报告显示,每股收益只有 0.1 元,环比暴跌。从上表 1.2 中,我们可以很清晰的看到,绿大地 2009 年发生的亏损几乎吞噬了其之前几年发生的全部利润。

绿大地所披露的一系列报告,充满了各种“失误”.之前发布的季报之中的营业收入比实际营业收入少计 10 万元,折算后的净利润多计 52 万余元。其 2010 年一季报中合并现金流量项目共计错误二十余个。其中,有 8 个错误点的金额出入高达上千万,更有 12 个错误点金额出入高达上亿。