电子货币论文第四篇:货币演化进程与数字货币问题探析

摘要:货币演化进程包括货币本位和货币形态两个方面,其总体趋势是走向更加稳定的货币和更加完善的货币制度。作为最新货币形态,数字货币广义上包含了电子货币与虚拟货币。数字货币的发展、作用与本质等问题与货币的产生、职能和本质等古老问题一样富有争议。从信用本质来看,作为社会惯例和公共产品,未来的法定数字货币应该实现“良币驱逐劣币”。

关键词:数字货币; 演化; 格雷欣法则;

Digital Money:A Perspective from the Evolution of Money

FENG Jing

School of Economics and Business,North China Electric Power University

Abstract:The evolution of money mainly consists of the development of monetary standard and formation of money.The tendency is a more stable money and a stricter system. Digital money,including electronic money and virtual money,comes into being with the development of the digital economy and the ICT. But there are many debates on its economic effect,role and status. In the essence of credit,legal digital money should be able to drive bad money out as a social institution and public goods.

“货币”是货币经济学以及宏观经济学中最经典和最基础的范畴,对于货币的认识与研究是一个古老命题,它不仅是构成货币本位、货币制度等“历史性”内容的基石,而且还是现代社会中货币金融政策、金融与经济体系等运行变化的决定性影响力量。随着数字信息科技的快速发展以及其推动的产业变革、经济和社会结构的变化,货币演化正在进入数字货币的新阶段,由此所涉及的一些货币基本问题需要新思考和再认识。

一、货币演化进程的回顾

货币演化始于货币的诞生。传统理论普遍认为,货币产生于物物交换(barter economy),它解决了需求的双重巧合问题,从而提高了交换效率,并逐渐固定在一些具体实物以及随后的贵重金融上。通行的经济学教材大都沿用了这个观点,包括最早公元前330年亚里士多德的论述,亚当·斯密的《国富论》中货币首要功能是流通手段的说法,以及马克思关于货币商品和商品货币的分析等等———但是,也有研究对货币起源的上述观点提出了质疑1。

货币产生之后的演化进程主要包括两个方面———货币本位(monetary standard)和货币形态,前者是货币制度及变革的基本内容,后者则涉及货币载体的具体形式以及相关技术。关于货币本位和货币形态的发展变化,经济金融学界已经形成了共识。

(一)货币本位

简要地讲,货币本位发展的基本进程包括三大阶段:金属本位、布雷顿森林体系过渡时期和信用本位。

如果考虑到贵重金属货币之前的实物货币,金属本位实际上也包含和代表了商品本位。金本位是金属本位最着名的代表,例如英国1816年正式建立金本位制,1873年德国采纳金本位制,1900年美国采纳金本位制等等。但是,1914年第一次世界大战爆发,金本位制被迫中止。在20世纪20年代,奥地利、德国、苏联以及英国和法国先后恢复金本位制。随后金本位制持续时间不长,例如1931年奥、德、英三国放弃金本位制,1993年美国实施黄金禁运(一直持续到1974年),1936年法国也放弃了金本位制。从实际运行上看,金本位制先后经历了金币本位制、金块本位制和金汇兑本位制等阶段。简化地说,金属本位制包括金银复本位、金本位和银本位。但是,需要注意的是,金本位制并不是占据主导地位的金属本位。一方面,在1870年西方开始普遍实行金本位之前,大部分的国家都是复本位制(金银或银铜)2。另一方面,从时间上看金本位制只有不到50年时间(1873-1914,1925-1931)3,历史上白银货币使用时间最长最广泛,但基本上都是金银或银铜复本位。所以,“在金属本位时期(1935年之前),复本位是原型,金本位、银本位、GES(注:金汇兑本位)都是复本位的特例或变异体”(赖建诚,2015)。

第二次世界大战结束之后,进入了布雷顿森林体系这一从商品货币本位到信用货币本位的过渡时期,其典型特征就是双挂钩———其他国家货币与美元挂钩,美元与黄金挂钩,维持黄金平价。其实质是国际金汇兑本位制,因为从理论上讲1936年法国放弃金本位之后,就主权国家内部来说,没有任何一种货币是可以兑换的了。纸币取代了金属,货币的价值不再由其包含的材料而决定,而是由它的购买力而赋予价值。布雷顿森林体系持续了约30年,1947年英镑恢复对外可兑换性失败,1949和1967年英镑两次贬值,1968年国际货币基金组织第一次修改章程———创设特别提款权,1971年美元不再具有可兑换性并贬值,1973年货币全面浮动———布雷顿森林体系事实上瓦解4,1976年国际货币基金组织第二次修改章程———放弃固定汇兑平价,黄金不再是参照物5。信用本位时代全面和彻底到来,美元依然是最重要的国际货币。

从货币本位的演进来看,金属本位下复本位占据主体地位,而布雷顿森林体系之后信用本位下美元尽管是国际主导货币,但实际也是一种复本位———这体现在美元指数和特别提款权的“综合平均”意义上。

(二)货币形态

货币产生之后,货币形态、货币材料以及货币制造技术也在不断发展演变。

首先,货币形态经历了金属货币(商品货币)、纸币(信用货币)和电子货币等三大阶段。需要注意的是,货币形态的实践发展并不严格与货币本位的历史逻辑相对应。作为主流观点,货币形态三阶段划分法具体界定表述不一定一致,例如有人把这三阶段称为“Classic Cash”、“Paper Money”和“Electronic Money”———其中,第一个阶段包含了实物货币和金属货币6。当然,也有人更加严谨地把第一阶段称为铸币阶段7。但是,最新研究提出了一个“5.0版本”阶段划分:货币1.0是美索不达米亚的信贷体系部分,货币2.0是铸币(第一批铸币出现在吕底亚),货币3.0是一个会计系统,货币4.0是西班牙等国从新大陆掠夺金银财宝,货币5.0的早期阶段是布雷顿森林体系解体(比特币作为领先的网络货币是货币5.0)8。

其次,从充当货币材料的角度看,货币的具体形态丰富多样,包括各种实物、主要金属及其合金、不同纸张、塑料卡片、各种电子货币以及数字货币。随着货币具体形态的发展,货币的范围也在不断扩大,特别是不可兑换纸币下银行的信贷发放(存款创造)和金融工具创新,使货币从统计实践上划分了不同层次9。

最后,千百年来货币制造技术不断发展,尤其当前的数字货币开发设计技术发展迅速10。

需要说明的是,对货币形态发展进程断代有时并不完全一致。例如,乔恩(2002)认为不可兑换纸币应该从1776年开始,美国独立战争和法国大革命通过纸币筹款,最后都没有兑付。他还认为,1609年建立的阿姆斯特丹银行是第一家真正意义上的银行;1661年瑞士银行在欧洲第一次发行了真正的纸币;而1668年瑞士银行被国家接管从而成为世界上第一家中央银行11。当然,中国在铸币和纸币使用上,都是世界最早的12。

从货币形态的演进来看,各种货币具体形态与材料只是货币的载体,载体的形式不断变化———从各类物质材料直到电脑与网络虚拟空间的字节代码。而推动货币形态演变的动力是商品生产交换、不断扩大的国际贸易和经济社会需求。特别是,现代信息科技发展为数字货币的诞生提供了基础与保障。

二、数字货币的界定

根据姚前(2016a)的观点,“数字货币”(digital money)这一概念最早来自Chaum(1982)13。但是,与数字货币相联系的电子货币、虚拟货币等概念先后都被使用过———我们在探讨数字货币的时候,最早接受的是电子货币,这是有法定货币支撑的(姚前,2016a)。需要指出的是,在互联网语境下,货币的概念在不断扩展,发生了三次“跃变”(雷曜,2013)14,分别是传统货币的电子化与数字化(即电子支付)、电子化的货币、虚拟货币(包括法定虚拟货币和非法定虚拟法币)。

(一)电子货币

电子货币的出现,被认为是货币形式的第二次标志性变革(尹龙,2000)15,而第一次变革是与法币取代金融铸币以及各类银行券的不断兴起。根据巴塞尔委员会的定义(CPMI,2018),电子货币是指在零售支付机制中,通过销售终端、不同的电子设备之间以及在公开网络(如Internet)上执行支付的“储值”和预付支付机制。这里,所谓“储值”就是保存在物理介质中用于支付的价值,而这种介质就是“电子钱包”;而“预付支付机制”则是网络或软件中用于传输及支付的一组电子数据———即通常所称的“数字现金”16。简言之,电子货币是存在电子钱包中的数字现金。但是,更严格意义上的电子货币是一种新型交易媒介(边效愚,1997),区别于传统的ATM等银行与外部隔离并受到严格管理的封闭系统。20世纪90年代,服务于正在兴起和蓬勃发展的电子商务的电子资金转移系统包括三类(Kalakota and Whinston,1996):用于大额、批量或批发业务的支付清算数据的传输与交换的金融电子数据交换、传统零售业务支付和电子货币支付。在这里,前两类是传统支付业务的电子化延伸,而电子货币则非常类似于通货17。当然,巴塞尔委员会和欧盟对于电子货币的界定范围存在一定差别,前者更广义,后者严格限定要符合“广泛地用于向除了发行者之外的其他方进行支付”标准(孙宝文,2008)。从金融体系实践上看,当支付业务由计算机处理时,其介质往往被称为“电子货币”(狄刚,2018)。因此,电子货币的概念覆盖范围最广,既包含中央银行发行的中央银行储备金和结算账户,还包括银行部门的存款货币及其衍生出来的银行卡、网银、第三方支付工具(3)。

(二)虚拟货币

关于虚拟货币,国际货币基金组织(IMF,2016)认为,虚拟货币是价值的数字化表现,由私人机构发行并且使用自有的记账单位,包括常见的电子优惠券、航空里程、加密数字货币以及某些资产支持货币等。同时,虚拟货币是数字货币中的一种18。而根据欧洲央行的界定,虚拟货币是不受政府监管、由开发者发行和控制、在一个虚拟社区的成员间流通的数字货币(ECB,2012)。英格兰银行则认为,与传统主权货币不同,虚拟货币不是一种求偿权,它应被看做一种商品(王信,2016)。实际上,其他机构在使用虚拟货币这一术语上与IMF存在一些差别19。根据我国现行规定,公众用法币购买的网络虚拟货币只能在某些特定平台内流通,不可跨平台使用、不可用网络游戏虚拟货币兑换人民币,也就是说虚拟货币不可赎回20。实际上,按照是否与法定货币存在自由兑换关系,虚拟货币分为三类(徐忠等,2016):第一类是与法定货币不存在自由兑换关系,只能在网络社区中获得和使用,如网络游戏币;第二类是与法定货币不存在自由兑换关系但可以通过法定货币获取,用于购买商品或服务,如腾讯Q币等;第三类是与法定货币之间可以自由兑换,并可以用于购买商品或服务,如比特币等21。

在虚拟货币中,2009年诞生的比特币是最着名的代表,它是世界上第一个去中心化的分布式匿名货币22。当然,在比特币之前,已经出现了不同的网络游戏币;而在游戏币之前,也已经有了众多包括银行卡、电子票据等在内的电子货币———这是法币的数字化。

(三)数字货币

按照温信祥(2016)的理解,数字货币是电子货币与虚拟货币的统称,参见下表。

表1 主要变量统计描述

资料来源:温信祥(2016)。

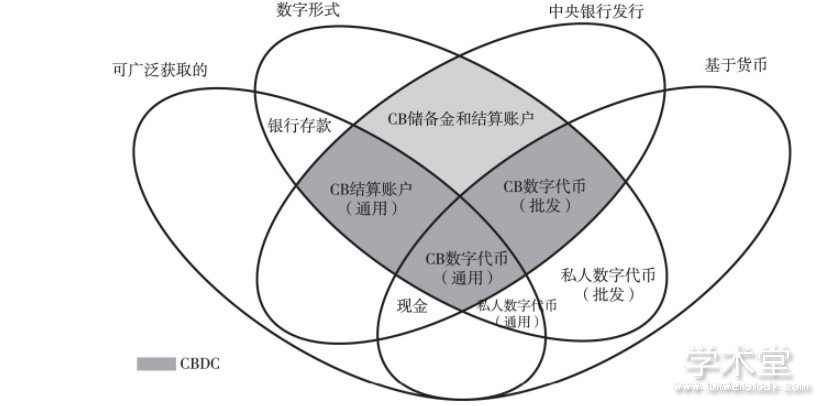

作为对比,CPMI(2018)的“货币之花”分类如下图所示。23

图1 CPMI(2018)根据四个特征所进行的货币分类

正是由于BIS对数字货币相关术语的界定和划分,“数字货币”越来越成为一个替代电子货币和虚拟货币等说法而更具代表性的表述2425。很自然地,BIS在做了这些区分后,数字货币就可以分为央行的数字货币或私营部门的数字货币(周小川,2018)。目前看来,数字货币包括私人数字货币与法定数字货币:私人数字货币常被叫做民间数字货币、私营数字货币、非法定数字货币等;法定数字货币通常则被称为央行数字货币、央行加密货币、央行电子现金等(狄刚,2018)

尽管Chaum(1982)很早就提出了数字货币的概念,但2008年中本聪(Nakamoto,2008)在《一种对等网络的电子现金系统》论文中提出比特币概念被认为是第一代数字货币的发展起点(孙皓原,2016)。2009年以区块链技术为核心的比特币面世,开创了一种不基于银行存款账户的价值存在和资金划转方式,体现了去中心化、可信任和分布式记账的技术构架特征。近年来,随着区块链、智能合约技术研究与应用的进一步深入,数字货币功能得到进一步扩展,出现了“第二代数字货币”。第二代数字货币已经具备了发行数字化资产凭证、媒介融资等新功能,同时,作为支付工具的功能也有所完善和提升。伴随着数字货币特别是私人数字货币的迅猛发展,研究和发行央行数字货币(法定数字货币)成为主要国家金融当局的重要议题。

三、关于货币的几个基本问题

回顾从商品货币、金属货币、纸币到数字货币的演化历史,可以使我们尽可能地实现对货币发展的理论理解与实践进程的相一致,为此,需要对货币的产生、货币的职能、货币的本质等基本问题进行再认识。

(一)货币的产生

货币的产生看似一个毋需更多讨论的问题,然而,因为历史上并无详细的资料可以证明货币经济取代物物交换经济的原因与方式,这造成对货币产生观点不一的一个重要因素。而对于货币产生涵义理解的不同,又会进一步导致对货币职能与本质的不同看法。

1.关于货币产生的主流观点

依据主流的观点,货币的产生解决了物物交换的难题(例如,需求的双重巧合和交换比率的复杂波动等等),从而减少了交易达成的成本,促进了经济结构的演变和经济范围的扩大。这种理论传统滥觞于门格尔(Menger,1892),历经现代的琼斯(Jones,1976)、清泷与赖特(Kiyotaki and Wright,1989,1993)传承,并在博兰与杨小凯(Borland and Yang,1992)的框架中得到进一步发展。

杨小凯(1997,第39-40页)总结了自己使用的解释模型,“这个模型用我们的理论证明,货币的出现是分工演进的一个结果。……这是第一个可解释货币出现和货币对生产率影响的一般均衡模型。在我们之前,第一个可以解释哪种物品成为商品货币的均衡模型发表于1989年,但那个模型不能解释为什么货币出现及货币对经济增长的影响(Kiyotaki and Wright,1989),而我们的模型不但能解释这两个现象,也能解释哪种物品会成为商品货币”。杨小凯认为,对于货币的出现来说,专业化与分工至关重要。但是,必须注意的是,这里谈及的概念是商品货币26。而且,杨小凯和黄有光(1993,第413页)虽然认为分散型市场能够确定有效的货币制度,但同时也指出,如果没有政府的支持,“看不见的手”是无法有效地发挥作用的。而政府对“看不见的手”的支持,就体现在提供了可靠可行的信贷体系以及相关的纸币上,它们依赖于法制和相关的执行系统以及社会秩序。

本文认为,货币的职能能够跨越和涵盖不同的货币形态的演化,证明货币的产生不仅仅包括它初始形态的诞生,还应该包括其后的延续存在———例如,纸币为什么产生和存在,也就是说,货币产生的证明是广义的,应包括其现代存在形式的证明。后一点正是主流理论证明中所缺失的部分27。

即使考虑之前Kiyotaki and Wright(1989)的观点,他们将Menger(1892)所强调的“易出售性”(saleability)转换为“可接收性”(acceptability),并通过纳什均衡证明了其自我强化(selfreinforcing)属性;但两人后来也承认,“当然,可接收性还依赖于时间、地点和环境,而且并不是固定不变的。……与其说可接收性是物品的一种属性,不如说是一种社会习性”28。

如果再回溯到门格尔那里,就有可能面对一个“先有鸡还是先有蛋”的问题。Menger(1892)认为,由于直接的物物交换难以符合需求上的双重巧合,所以间接交换开始出现并盛行。在这一过程中,“最终某一种商品获得共同地、一般地或习惯性地被接收为交换媒介的地位。它便成为货币”29。这一表述隐含了一个更为重要的观点———市场先于货币而出现,故货币必然合乎逻辑地产生于市场30。以此为逻辑起点,随后发展起来的主流理论观点自然认为,货币的出现必然导致经济系统形成一些改变———包括交易成本的降低和交易效率的提升。

2.关于货币产生的非主流观点

上述货币产生的观点虽然居于主流地位,但却常常失之抽象,甚至有为了适合理论而削足适履之嫌,与此相应,货币产生的非主流的观点一直努力提供更加符合实际的图景。

英格汉姆(Ingham,1996)的“社会关系”(social relation)理论采用了社会历史的分析方法,他并不同意门格尔货币源自经济自发演化的说法。他认为,要探究货币的真实历史起源,应当从历史、人类学、钱币学以及社会学等其他学科中去搜寻证据。

Wray(1998)同样认为,在最一般的意义上,谈及货币的概念或实践,其范畴都应归属于社会构建与组织;也就是说,市场产生于货币,没有货币就没有市场。对于价格表、负债、账簿这些货币性构成(monetary constructs),它们应该是市场交换与商品生产的前提条件,而不是相反。

实际上,从克拉蒲(G.F.Knapp)的“货币国定说”(state theory of money)到凯恩斯《货币论》中的“记账货币”(money of account),再到“新货币法定论”(neo-chartalism)学派(W.Mosler、L.R.Wray、S.Bell)———这些学者都认为,货币是特殊的“国家的产物”;而且,以货币的形式去征收赋税的权力,使得政府得以决定经济体系中的基础货币。对于这一点,古德哈特(Goodhart,1998)指出,相较于门格尔的观点,它包含了更多合乎历史与经验的真实面目。

从国内学者近年的研究来看,其成果更加支持非主流传统的“债务起源说”,而不是作为主流“商品货币观”。其中,主要的代表是韦森(201631)和孙国锋(2019)。韦森(201631)认为,东西方的历史都证明了货币起源于债,而债的存在要早于货币31。孙国锋(2019)进一步指出,信用货币是历史上货币的主要表现形式,货币演进历史的主要脉络是:私人信用货币-政府信用货币-银行信用货币(5)。

(二)货币的职能

主流理论一直沿用凯恩斯在《通论》中的持币三动机,特别是资产组合选择中货币作为价值贮藏的职能。其后,克洛沃(Clower,1967)重新强调了货币交易媒介职能,由此拉开了建立现代货币经济学微观基础的序幕。

1.新货币经济学的观点

新货币经济学的观点认为,建立在瓦尔拉斯框架基础上的主流理论预先排除了货币的地位,是预付现金、购物时间、交易成本、搜寻等模型难以成功的根本原因所在(Hahn,1965,1983;Rogers,1989;Laidler,1990;Hoover,1996)。货币并不是整个经济系统有效运行的必要条件,完全可以建立一个不存在管制、在技术上高度精密的竞争性支付体系;而在这个“无现金的”支付体系中,计价单位与交换媒介是完全分离的。

2.自由银行学派的观点

新货币经济学引起了激烈反响,但也遭到了更激烈的批判(White,1984;McCallum,1985;Meltzer,1989;Cowen and Kroszner,1994;Selgin and White,1994)———尤其是来自“自由银行学派”的批判(1)。

虽然自由银行学派同样提倡金融服务业的自由放任,但它强调的是货币的交换媒介职能。Selgin and White(1987)认为,在一个“成熟的”经济体系中,因为所有流通中的媒介是由本位货币来度量的(作为本位币的商品毋需实际投入流通),所以它们才被人们所普遍接受,并且才会被相信最终它们都可以被兑换成本位货币32。

事实上,一旦承认市场经济的运转的确需要一些购买力的最终贮藏形式,那么自由银行学派极力想回避的问题———诸如中央集权的问题、对货币政策的权限与管控等问题就不可避免地产生了。

从货币理论的发展中看,一直没有得到足够重视的恰恰是货币的计价单位职能。凯恩斯(1930)认为,“计算货币(money of account)是表示债务、物价与一般购买力的货币,这种货币是货币理论中的原始概念。……正式货币就其充分的意义来说,只能相应于计算货币而存在。……货币契约还有一个特征是,国家或社会不但强制履行实现其交割,而且还会决定以合法或合乎习惯的方式清偿按计算货币订立的契约时必须交割什么东西。因此,国家首先是作为法律当局出现,强制支付符合契约所载的名义或表征的东西。”33

(三)货币的本质

不管是演绎法还是归纳法下的货币定义,仍然不能回答一个更根本的问题———货币的本质是什么?因为,各种形态的货币只是货币的载体,我们不能使用货币的形态来代表和代替货币。本文认为,货币是信用的载体,货币的本质是信用34。

1.信用的含义

英语中“credit”一词有较多的释义,其中有两条最为常用:一个是“支付、贷款”,另一个是一般意义上的“相信、信任和信心”35。后者在社会学中表达的内涵更为宽广深厚,而前者是“credit”在具体经济交易中的特定说法。

在现代社会中,作为“相信、信任和信心”的信用,实际是对价值的一种信任和信心。而这种信任和信心是指经济主体间的价值等级结构,它建立在主权基础上,表现为不同等级和层次的具体形态———例如,它包括个人信用、企业信用、银行信用、政府或国家信用。从承诺或保证的可信度上看,主权政府信用是最终层级和最高意义上的信任与信心。因为,政府信用意味着社会的最终支付手段,而这又与国家作为法律当局规定了货币的“计价单位”紧密联系在一起———由此,新货币经济学的逻辑缺陷就暴露无遗,因为“无现金社会”(cashless society)绝不可能是无货币社会。

2.货币的信用本质

离开历史,就无从考察货币的本质,这已是经济学家们的共识。本文认为,货币作为信用的载体,更应该是社会结构(主权介入)的产物,其本质就是信用。

一方面,货币的本质是信用,这一判定与货币形态的历史演变相契合。货币形态的演变经过了实物货币、贵金属货币、可兑现纸币和不可兑换纸币的历程。在可兑换纸币之前,货币具有完全的内在价值,人们是因为相信和信任货币具有的内在价值,才会在交换中普遍地接受货币36。然而,当可兑换纸币出现的时候(包括更早之前非贵金属铸币、商业汇票出现时候),这种信任就开始转变为一种对货币发行主体(主权、货币发行机构或商人)承诺或保证的信任。

对此,希克斯(Hicks,1969)作出如下论述,“为什么非商业性政府如此乐意铸造货币?在我看来还有一种更有说服力的关于起源的解释。可以从货币的另一种更复杂的形式———汇票的遭遇得到启示。商人在使用汇票时要在其上签名,这样便为它作了担保;没有担保汇票便不会被接受。吕底亚的国王克罗塞斯的铸造货币,难道不是为了这同一目的吗?……后来(约公元前400年)出现了青铜货币,毫无疑问这是象征性的货币,纯粹的支付手段,它必定按照超过其内在价值的价值流通”37。

对此,马克思进行了更为详尽的解释。他指出,获得强制流通的国家纸币(即信用纸币)是直接由金属流通中产生出来的,“信用纸币的自然根源是货币作为支付手段的职能。……纸币只有代表金量,才成为价值符号。……但是,货币符号本身需要得到客观的社会公认,而纸做的象征是靠强制流通得到这种公认的。……信用货币是直接从货币作为支付手段的职能中产生的,而由出售商品得到的债券本身又因债权的转移而流通。另一方面,随着信用事业的扩大,货币作为支付手段的职能也在扩大。……,而金银铸币则主要被挤到小额贸易的领域之内”38。

另一方面,货币的本质是信用,也和语言哲学上的界定意义相近或相同。韦森(2003)认为,“货币是什么?货币是人类经济活动和交往中一种附带着人们的集体意向性和‘意见约同性’的制度实在(consensus institution reality)。或者说,货币是商品交换、市场运行、经济增长、资源配置和人们生活游戏中‘人们集体意向性的制度建构’(an institutiona1 construction of human intentionality)”。现今世界各国的纸币发行和流通都已完全不可兑换,货币被普遍接受和流通的原因,除了国家强制之外,就在于它代表的是政府的信用,是信用的载体之一(国库券等也是信用载体)。由此可以推论,即使是电子形态的货币,其本质仍然是信用。

此外,对货币的本质是信用以及对信用含义的理解,还可以通过信用创造(credit creation)来更清楚地表述。威尔逊(Wilson,1992)认为,“信用(credit)只有在对被授信一方的诚实和价值具有信任和信心(trust and confidence)的条件下才会被授予。……但信用创造的过程在本质上是一致的,它同样需要借贷双方信任和信心的支持。……从一个重要的意义上讲,在一个现代的银行系统中保持和遵守某一特定的现金比率变得更不重要了;但信用的创造仍将会存在,但通过合理的银行监管以及中央银行的货币行为和监督,将它保持在控制范围内应该是可能的。信用创造不再是一个自发的过程了”39。

四、数字货币的产生、作用与本质

数字货币的诞生与发展,离不开具体的科技和经济条件。同时,不同类别、不同阶段的数字货币,其实质以及所发挥的作用也不相同。

(一)数字货币产生的经济背景

从货币演化进程来看,不同货币具体形态的出现既受到当时货币材料、制造加工等技术条件的限制,更取决于社会经济发展的现实需求。就数字货币来说,计算机、互联网、大数据、区块链、云计算等科技因素非常重要,它们构成了数字货币能够诞生的必要条件,如果缺少这些网络、通信和信息技术,数字货币就无法在技术层面成为可能。与此同时,经济和社会发展的现实需要才能真正使各种各样的数字货币从概念构想变为现实存在,找到发挥作用的场合与机会。从大的社会经济形态上看,人类经历了农业经济、工业经济和数字经济,前两阶段分别对应了金属货币(商品货币)和纸币,而数字经济才是数字货币产生的充分条件。

20世纪90年代,数字经济最早由主要发达国家提出,当时它以电子商务或者电子商务与信息产业的结合为代表。随着新世纪数字技术的发展,世界日益数字化,社会生产与生活正在发生深刻变化。2016年G20杭州峰会发布的《二十国集团数字经济发展与合作倡议》认为,“数字经济是指以使用数字化的知识和信息作为关键生产要素、以现代信息网络作为重要载体、以信息通信技术(ICT)的有效使用作为效率提升和经济结构优化的重要推动力的一系列经济活动。”首先,数字经济是全球经济增长日益重要的动力,在各个经济领域得到广泛深入应用。2018年,中国数字经济规模再破新高,最终达到31.3万亿元,占GDP比重达34.8%36。而美国的数字经济规模达到了11.5万亿美元,GDP占比超了55%40。其次,数字经济深化了网络经济,进一步突破了传统经济的物理局限和时间约束,呈现强大的外部性,正在渗透到经济社会的各个领域。最后,数字经济推动了金融领域的发展,区块链、数字识别、移动应用、云计算、大数据分析、人工智能等新技术,正在快速改变金融行业与市场、消费者、企业等传统服务方式,金融服务范围不断扩大和精准化,金融服务质量与效率不断提高,金融业正快速吸收融合金融科技,数字金融趋势日益加强。正是数字经济和数字金融孕育了新市场,并催生了各种新货币。例如,互联网货币基金、亚马逊币(Amazon Coin)、脸书信用币(Facebook Credits)、余额宝、比特币以及其后的莱特币(Litecoin)、点点币(Peercoin)、素数币(Primecoin)等等应运而生39。

(二)数字货币的作用与影响

作为一个新出现的货币形态,数字货币既具有正面积极影响,也不可避免地带来的一定负面冲击,这些影响与冲击体现在以下几个方面。

首先,作为数字货币目前最重要代表的比特币,其重要创新意义在于它的结算功能而不是新记账单位41。从技术上看,比特币采取“分布式记账”(distributed ledger),这既没有中央管理员,也没有中央数据储存。它通过“一致性算法”保证每一个节点对分类账的复制与其他节点上的复制完全一致,而资产所有者必须使用密码签名才能借记自己的账户,贷记他人账户,这使伪造“分布式记账”成为不可能。因此,“分布式记账”的出现使得转账验证不再需要经过可信的第三方———包括中央银行,单从经济和社会成本上看,这是一个巨大提高42。

其次,随着数字货币的发展与完善43,越来越多的金融业务开始使用更新的第二代数字货币。第一,充当媒介,进行货币和金融资产交易。例如,正如《比特股白皮书》发出倡导,要建立一个“数字化自由市场金融体系”(Ideal Free Market Financial System),使金融资产的存储、交易和转让的交易成本更低、监管约束更少、市场效率更高、对手方信用风险更小。第二,发行金融产品,通过资产数字化开展融资业务。数字货币相关平台44设计开发数字化金融资产,以实体资产及其现金流作为标的,将债权或股权细分并以“数字货币”形式发行凭证,其二级市场进行股权或债权的转让流通。第三,与基础资产挂钩,完善支付功能。第二代数字开发者将数字货币与有价值确定性、价格波动较小的基础资产挂钩,以此提高数字货币的接受度(孙皓原,2016)。

第三,中央银行正在研究发行法定数字货币,这将对金融体系带来深远影响45。从逻辑分析上,可能有六个方面。首先,货币结构发生变化,货币乘数增大;第二,实物货币需求持续下降,金融资产相互转换速度加快;第三,货币流通速度的可测量度有所提升,大数据分析的基础更为扎实,有利于更好地计算货币总量、分析货币结构;第四,降低KYC与AML成本,提高监管效率;第五,提供高效的共享金融环境,驱动金融创新。最后,法定数字货币还可能使金融体系更易引发金融脱媒,影响货币创造46(范一飞,2016)。

最后,数字货币的潜在风险、负面影响与冲击也不容忽视。当前数字货币出现了不少乱象(温信祥,2017):犯罪分子将数字货币用于各种违法犯罪47;普通投资者投资数字货币的投机风险和消费者权益难以保护;一些数字货币成为勒索攻击的最新犯罪工具;利用比特币等数字货币概念,炮制传销骗局;ICO(首次代币发行,Initial Coin Offering)过度炒作、哄抬价格、诈骗等问题。从根本上看,这些乱象来源于数字货币虚拟性的潜在风险(王信,2016),这些风险包括:洗钱及恐怖主义融资风险,消费者面临的风险(结算风险、价格风险、系统风险、中介风险、诈骗风险和法律风险)、金融稳定相关风险以及货币稳定相关风险等。总体来说,各类非法定数字货币都不同程度地存在着价格波动频繁、缺乏透明度、监管程度低等缺陷,具有较高的投机风险、信任风险,其无序流通还有可能对国家货币政策实施造成潜在风险(熊俊,2016)。

当然,就数字货币总体来看,在法定数字货币还没有出现之前,以比特币为代表的非法定数字货币,还不具备货币的职能(或者全部职能),其作用与影响仍然需要观察。

(三)数字货币的本质

数字货币诞生于数字经济和信息科技发展的大背景,特别是2008年国际金融危机爆发,寻找更高信用的货币、建立效率更高和更加安全的支付体系是其产生的一个具体动机。作为货币演进中的一种创新48,数字货币是否具有价值以及如何保证其价值等本质问题,需要认真分析。

首先,数字货币是否具有价值?纵观货币发展史,货币形态经历了商品货币、金属货币和信用货币三个阶段。在当前信用本位下,货币本质是信用。马克思认为,货币是充当一般等价物的特殊商品,它代表了一定的社会关系是将商品生产者联系起来的纽带。西方主流金融理论认为,货币是在商品或者劳务的支付中或债务的偿还中被普遍接受的任何东西(米什金,2015)。作为信用货币,没有自身价值,但是代表了一定价值(价值符号),它通过依靠国家和政府公信力作背书以及中央银行作最后救助者来保证的一种负债49。由于纸币具有法偿性,因而表现为普遍接受和币值稳定两大特征。数字货币本身没有脱离信用货币,数字货币本身不具有价值,本质上是一种财富价值的序列符号(庄雷和赵成国,2017)。就私人数字货币来说,并未作为任何主体债务的表现形式,因而不是货币,充其量不过是以国家货币标价的、暂时用以方便媒介的一种商品(刘新华,2019)。因而可以明确,央行数字货币才是真正货币。

其次,数字货币的属性问题,即公有发行还是私人发行。当前看,以比特币为代表的数字货币主要是私人发行。尽管从理论与实践上不能排除货币私人发行的权力,但谁来发行实际上是信用保证问题。公有发行能够提供国家信用的保证,私人发行背后的私人信用难以避免信用风险问题。当然,数字货币的区块链等底层技术可以提供信息的充分性与对称性,而这也是未来央行数字货币需要利用并完善的技术基础。

第三,从执行货币职能方面看,当前的数字货币表现比较糟糕(托尼,2018)。从价值储藏的角度来看,数字货币乏善可陈,已经被证明是失败的短期价值储藏方式;对数字货币的长期价值持怀疑态度的最根本原因在于,人们尚不清楚它究竟可以在多大程度上成为有效的交易媒介;如果零售商以比特币给商品标价,那其必须以非常高的频率来进行更新,以便使以美元、英镑等传统货币计算的价格保持稳定。实际上,即使比特币能够发挥货币职能,它的价值还没有得到全社会的认可,因此比特币不是真正的货币,它的本质是商品(贾丽平,2013)50。

姚前(2017a)认为,法定数字货币在价值上是信用货币,在技术上是加密货币,在实现上是算法货币,在应用场景上则是智能货币。与现有的私人数字货币和电子货币相比,法定数字货币将呈现出全新、更好的品质。

从相关国家的监管实践上看,当前数字货币虽然没有作为金融产品看待,但是相关活动已经纳入监管范围51。2015年,美国商品期货交易委员会(CFTC)将比特币和其他虚拟货币定义为大宗商品。美国商品期货交易委员会认为,对于符合《商品交易法案》所定义“商品”特征的数字货币,应作为大宗商品进行监管(CFTC,2015)。2017年,美国证监会认为,目前难以证明所有数字货币均不符合“证券”特征,对于符合“证券”特征的数字货币,应纳入证券发行框架进行监管(Jay,2017)。

五、结论与展望

从货币演化的历史进程来看,包括货币本位和货币具体形态的发展,总体上在走向更加稳定的货币、更加完善的货币制度以及相应的国际货币体系,这可以称为“良币驱逐劣币”(实际上,格雷欣法则并不是普遍规律52)。从货币本位上看,商品和金属本位经过布雷顿森林体系的过渡时期到达当今的信用本位制度,与人类社会发展———特别是经济发展的阶段需求是一致的。作为制度,货币本位既是经济政治选择的结果,其自身反过来也促进了经济发展和社会进步。在具体货币形态上,实物货币、商品货币、金属货币、纸币、数字货币既是不同时代物质技术条件下的产物,更是农业经济、工业经济和数字经济等不同阶段的现实需求。

从理论研究和历史实践看,货币的问题最古老也最富有争议,包括货币定义、属性、产生和职能等等。从制度的角度看,货币是一种社会惯例(institution)和公共物品53,由于对惯例的普遍认可,货币才会具有巨大的社会价值———类似语言;由于是公共物品,需要维持更高的信用,来实现经济和社会的运转稳定。关于货币产生的不同观点,其根源在于是把货币看作“商品”还是“债务”,本文认为货币本质是信用。货币在发挥其功能作用时,需要币值稳定和普遍接受,这既取决于货币本身,更取决于信用本位下国家主权给予的背书保证,私人发行和自由竞争不一定能够导致良币产生54。随着数字经济的发展,货币计量单位(或价值尺度)的功能更加重要。

就数字货币来说,它是人类社会进入数字化时代的产物———既需要互联网、区块链、大数据、云计算、密码学等提供科技支持,更是电子商务、数字经济迅速发展的现实需求。以比特币为代表的数字货币具有信息充分透明、交易记录不可篡改、运行效率高等技术先进特点,符合货币技术演进优化的规律。但是,私人数字货币本质上还不是货币,其去中心化、缺乏信用保证而且价值不稳定,无法承担货币的主要职能———作为公共品和准公共品55。在对私人数字货币加强监管的同时56,设计发行法定数字货币成为央行一项重要任务———这既需要学习使用数字货币的底层技术,同时也可以让私人部门参与建设57。

参考文献

[]边效愚(1997):《新型交易媒介——电子货币》,《国际金融研究》,第2期。

[]布劳德本特,本(2016):《中央银行与数字货币》,《中国金融》,第8期。

[]曾康霖、王长庚(1992):《信用论》,中国金融出版社。

[]陈海波、聂舒(2019):《央行数字货币的本质与趋势》,《中国金融》,第8期。

[]戴金平、黎艳(2016):《货币会消亡吗?——兼论数字货币的未来》,《南开学报(哲学社会科学版)》,第4期。

[]狄刚(2018):《数字货币辨析》,《中国金融》,第17期。

[]范一飞(2016):《中国法定数字货币的理论依据和架构选择》,《中国金融》,第17期。

[]胡海鸥(2004):《货币理论与货币政策》,上海人民出版社。

怀特(2004):《货币制度理论》,中国人民大学出版社。

[]贾丽平(2013):《比特币的理论、实践与影响》,《国际金融研究》,第12期。

赖建诚(2009):《劣币驱逐良币:格雷欣法则的原理与史例》,《历史月刊》,9月号。

[]赖建诚(2015):《金属货币本位制趣谈》,《金融博览》,第6期。

[]雷曜(2013):《互联网语境下的货币概念》,《中国金融》,第13期。

[]李文红(2018):《分布式账户、区块链和数字货币的发展与监管研究》,《金融监管研究》,第6期。

[]里瓦尔,让(2001):《货币史》,商务印书馆。

[]刘新华(2019):《货币的债务内涵与国家属性——兼论私人数字货币的本质》,《经济社会体制比较》,第3期。

[]骆玉鼎(2000):《信用经济中的金融控制》,上海财经大学出版社。

马克思(1986):《资本论》(第一卷)(中共中央编译局译),人民出版社。

[]米什金(2015):《货币金融学》(第6版),中国人民大学出版社。

纽曼,彼得、米尔盖特,默里、伊特韦尔,约翰(2000):《新帕尔格雷夫货币金融大辞典》,经济科学出版社。

[]欧瑞尔、克鲁帕提(2017):《人类货币史》,中信出版集团。

[]乔恩,约翰(2002):《货币史——从公元800年起》,商务印书馆。

[]塞加尔(2016):《货币简史》,中信出版集团。

[]盛松成、蒋一乐(2016):《央行数字货币才是真正货币》,《中国金融》,第14期。

[]史密森,约翰(2004):《货币经济学前沿》,上海财经大学出版社出版。

[]孙宝文(2008):《电子货币与虚拟货币的比较研究》,《中央财经大学学报》,第10期。

[]孙国锋(2019):《货币创造的逻辑形成和历史演进——对传统货币理论的批判》,《经济研究》,第4期。

[]孙皓原(2016):《数字货币发展思考》,《中国金融》,第16期。

[]托尼,马克(2018):《货币的未来》,《中国金融》,第12期。

[]王信(2016):《虚拟货币及其监管应对》,《中国金融》,第17期。

[]韦森(2003):《从语言哲学看货币本质》,《哲学动态》,第8期。

[]温信祥(2016):《数字货币对货币政策的影响》,《中国金融》,第17期。

[]温信祥、陈曦(2017):《如何监管数字货币》,《中国金融》,第17期。

希克斯(1969):《经济史理论》,商务印书馆(2005年)。

[]谢平(2013):《ICT、移动支付与电子货币》,《金融研究》,第10期。

谢平、石午光(2019):《数字货币新论》,中国人民大学出版社。

[]熊俊(2016):《非法定数字货币的界定与监管》,《中国金融》,第17期。

[]徐忠、汤莹玮、林雪(2016):《央行数字货币理论探讨》,《中国金融》,第17期。

杨小凯(1997):《当代经济学与中国经济》,中国社会科学出版社。

杨小凯、黄有光(1993):《专业化与经济组织——一种新兴古典微观经济学框架》,经济科学出版社。

[]姚前(2016a):《中国版数字货币设计考量》,《中国金融》,第12期。

[]姚前(2016b):《中国法定数字货币原型构想》,《中国金融》,第17期。

[]姚前(2017a):《理解央行数字货币:一个系统性框架》,《中国科学:信息科学》,第11期。

[]姚前(2017b):《数字货币的发展与监管》,《中国金融》,第14期。

[]姚前、陈华(2018):《数字货币经济分析》,中国金融出版社。

[]尹龙(2000):《电子货币对中央银行的影响》,《金融研究》,第4期。

[]张杰(2011):《制度金融理论的新发展:文献述》,《经济研究》,第11期。

[]周光友、施怡波(2015):《互联网金融发展、电子货币替代与预防性货币需求》,《金融研究》,第5期。

周小川(2018):《周小川谈数字货币和电子支付鼓励竞争但要后果可控》,财新网,http://topics.caixin.com/2018-11-18/101348619.html。

周小川(2019):《Libra的概念代表着更全球化的强势货币可能出现》,中国金融新闻网,http://www.financialnews.com.cn/gc/gz/201907/t20190710_163631.html。

[]庄雷、赵成国(2017):《区块链技术创新下数字货币的演化研究:理论与框架》,《经济学家》,第5期。

[]Adrian,T.(2019):“Stablecoins,Central Bank Digital Currencies,and Cross-Border Payments:A New Look at the International Monetary System”,Remarks by Tobias Adrian at the IMF-Swiss National Bank Conference,Zurich,IMF:Speech.

[]Basle Committee on Banking Supervision(1998):Risk Management for Electronic Banking and Electronic Money Activities,March,BS/97/122.

[]Bech,M.and R.Garrat.(2017):“Central Bank Cryptocurrencies”,BIS Quarterly Review,September.

[]Borland,J and X.Yang(1992):“Specialization and Money as a Medium for Exchange”,Seminar Paper,Department of Economics,Monash University.

[]Cagan,P.(1965):Determinants and Effects of Changes in the Stock of Money 1875-1960,New York:Columbia University Press.

[]CFTC.(2015):Order Instituting Proceedings Pursuant to Sections 6(c)and 6(d)of the Commodity Exchange Act,Making Findings and Imposing Remedial Sanctions,CFTC Docket No.15-29,September 2015.

[]Chaum,D.(1982):“Blind Signatures for Untraceable Payments”,In:Advances in Cryptology-CRYPTO 1982,Springer.

[]Chick,V.(1986):“The Evolution of the Banking System and the Theory of Saving Investment and Interest”,Economies et Societes,20,111-126.

[]Clower,R.(1967):“A Reconsideration of the Micro-foundation of Monetary Theory”,Western Economic Journal,6,1-9.

[]Cowen,T.and R.Kroszner(1994):Explorations in the New Monetary Economics,Oxford:Basil Blackwell.

[]CPMI(Committee on Payments and Market Infrastructures)(2018):“Central Bank Digital Currencies”,CPMI Papers,No.174,March.

[]De Cecco,M.(1987):Changing Money:Financial Innovations in Developed Countries,Oxford:Blackwell.

[]Dowd,K.(1996):Competition and Finance:A Reinterpretation of Financial and Monetary Economics,New York:St.Martin’s Press.(中译本:《竞争与金融——金融与货币经济学新解》,中国人民大学出版社,2004年)

[]ECB(European Central Bank)(2012):“Virtual Currency Schemes”,http://www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemes201210en.pdf.

[]Friedman,M.(2006):Money Mischief:Episodes in Monetary History,Mariner Books.(中译本:《货币的祸害货币史片段》,商务印书馆,2006年)

[]Friedman,M.and A.Schwartz(1963):A Monetary History of the United States1867-1960,Princeton:Princeton University Press.

[]Galbraith,K.(1975):Money:Whence It Came,Where It Went,Boston,MA:Houghton Mifflin.(中译本:《货币简史》,上海财经大学出版社,2010年)

[]Goodhart,C.(1998):“The Two Concepts of Money:Implications for the Analysis of Optimal Currency Areas”,European Journal of Political Economy,14,407-432.

[]Gurley,J.and E.Shaw(1960):Money in a Theory of Finance,Washington DC:Brookings Institution.(中译本:《金融理论中的货币》,上海三联书店、上海人民出版社,2006年)

[]Hahn,F.(1965):“On Some Problems of Proving the Existence of an Equilibrium in a Monetary Economy”,in:F.H.Hahn and F.P.R.Breching(eds.),The Theory of Interest Rates,London:Macmillan,126-135.

[]Hahn,F.(1983):Money and Inflation,Cambridge,MA:MIT Press.

[]Harris,L.(1981):Monetary Theory,New York:Mc Graw-Hill.(中译本:《货币理论》,中国金融出版社,1989年)

[]Hayek,F.(1978):“Denationalization of Money:The Argument Refined.An Analysis of the Theory and Practice of Concurrent Currencies”,Hobart Paper(Special)70,London:Institute of Economic Affairs.(中译本:《货币的非国家化》,新星出版社,2007年)

[]Hicks,J.(1982):“The Credit Economy”,in Money,Interest and Wages:Collected Essays in Economic Theory,vol.2,Oxford:Clarendon Press.

[]Hicks,J.(1989):A Market Theory of Money,Oxford:Clarendon Press.

[]Hoover,K.(1996):“Some Suggestions for Complicating the Theory of Money”,in S.Pressman(ed.),Interactions in Political Economy:Malvern after Ten Years,London:Routledge.

[]IMF(2016):“Virtual Currencies and Beyond:Initial Considerations”,Staff Discussion Notes:2016/3.

[]Ingham,G.(1996):“Money Is a Social Relation”,Review of Social Economy,54,243-275.

[]Jay,C.(2017):“Statement on Cryptocurrencies and Initial Coin Offerings”,SEC Public Statement,December 2017.

[]Jones,R.(1976):“The Origin and Development of Media of Exchange”,Journal of Political Economy,84,757-775.

[]Kalakota,R.and A.Whinston(1996):Frontiers of Electronic Commerce,Boston MA:Addison-Wesley Professional.

[]Kaldor,N.(1970):“The New Monetarism”,Lloyds Bank Review,July,1-18.

Keynes,J.(1930)A Treatise on Money,New York:Harcourt,Brace&Company.(中译本:《货币论》,何瑞英译,商务印书馆,1997年)

[]Keynes,J.(1936)The General Theory of Employment,Interest and Money,New York:Harcourt,Brace&Company.(中译本:《就业利息和货币通论》,中国社会科学出版社,2009年)

[]Kiyotaki,N.and R.Wright(1989),“On Money as a Media of Exchange”,Journal of Political Economy,97,927-954.

[]Kiyotaki,N.and R.Wright(1993),“A Research-Theoretic Approach to Monetary Economics”,American Economic Review,82,63-77.

[]Laidler,D.(1990):Taking Money Seriously and Other Essays,London:Philip Allan.

[]Mc Callum,B.(1985):“Bank Deregulation,Accounting Systems of Exchange and the Unit of Account:A Critical Review”,Carnegie-Rochester Conference Series on Public Policy,23,13-46.

[]Meltzer,A.(1989):“Eliminating Monetary Disturbances”,Cato Journal,9,423-428.

[]Menger,C.(1892):“On the Origin of Money”,Economic Journal,2,239-255.

[]Moore,B.(1988):Horizontalists and Verticalists:The Macroeconomics of Credit Money,New York:Cambridge University Press.

[]Nakamoto,S.(2008):“Bitcoin:A Peer-to-Peer Electronic Cash System”,www.bitcoin.org.

[]Rogers,C.(1989):Money,Interest and Capital:A Study in the Foundations of Monetary Theory,Cambridge,Cambridge University Press.

[]Sayers,R.(1960):“Monetary Thought and Monetary Policy in England”,Economic Journal,70,712-713.

[]Selgin,G.and L.White(1987):“The Evolution of a Free Banking System”,Economic Inquiry,25,439-458.

[]Selgin,G.and L.White(1994):“How Would the Invisible Hand Handle Money?”,Journal of Economic Literature,32,1718-1749.

[]Smith,A.(1776):An Inquiry into the Nature and Causes of the Wealth of Nations.(中译本:《国富论》,商务印书馆,2015年)

[]Smithin,J.(2003):Controversies in Monetary Economics(Revised Edition),London:Edward Elgar Publishing Ltd.

[]Tobin,J.(1963):Commercial Banks as Creators of Money,in D.Carson(ed.),Banking and Monetary Studies,Homewood,Ⅲ.,Irwin.

[]Weatherford,J.(1997):The History of Money:From Sandstone to Cyberspace,New York:Three Rivers Press.

[]Weintraub,S.(1978),“Capitalism’s Inflation and Unemployment Crisis”,Reading,MA:Addison-Wesley.

[]White,L.(1984):“Competitive Monetary Reform:A Review Essay”,Journal of Monetary Economics,26,191-202.

Wicksell,K.(1898):Interest and Prices.(中译本:《利息与价格》,商务印书馆,1997年)

[]Wray,L.(1998):Understanding Modern Money:The Key to Full Employment and Price Stability,Cheltenham,UK and Brookfield,US:Edward Elgar.

注释

1孙国锋(2019)认为,这些传统理论看法“只是基于某种逻辑的推理,而并未提供考古学的证据,也没有学者在现存的原始部落里真正观察到从物物交换发展出货币的全过程。”

2瑞典是一个例外,它在1624-1776年实行的是金银铜三本位。

31914-1925年期间,英、美、法、德等国放弃了金本位(实行黄金禁运),没有采用银本位而是采取了金汇兑本位,即在国内实行纸币官价流通,国际贸易则使用公告了黄金价值的英镑或美元进行交易清算。

4苏联在国际货币基金组织成立后并没有加入,1973年货币全面浮动时它仍采用黄金确定卢布价值。

51974年,特别提款权确定了其“篮子”由16种最常用货币组成,随后又简化到了5种。在货币自由浮动之后,特别提款权有了一个新的功能,即事实上成为了本位——它是最主要国际货币价值的综合平均数,这也是原来始料所未及的。

6Weatherford(1997)在《The History of Money:From Sandstone to Cyberspace》中进行了这样划分。

7乔恩(2002)在《货币史——从公元800年起》中把第一阶段称为“作为铸币的货币”。

8参见欧瑞尔、克鲁帕提(2017)。作者更多地站在物理学和数学角度分析货币演化历史,并展望未来的数字货币。

9例如,根据经济运行的信息需要,各国在货币与流动性层次划分不同:美国是2个,欧盟是3个,日本是4个,而印度是10个。当前,中国人民银行货币供应量公布3个指标:M0(流通中货币)、M1(货币)和M2(货币和准货币),2018年1月对M2做了统计口径调整。

10根据相关媒体报道,2019年6月18日,Facebook加密货币“Libra”官方网站正式上线。该公司表示,Libra将由一个全球组织管理,预定于2020年上半年进行针对性发布(参见https://tech. sina. com. cn/i/2019-06-18/doc-ihytcerk7720647. shtml)。随后,Libra被美国国会叫停并接受聆讯。

11参见乔恩(2002)第210、213和214页。

12里瓦尔(2001)的“货币史纪年表”指出,在公元前11世纪,中国出现最初的钱币;在9世纪,中国开始使用纸币。

13姚前(2016a)指出,“数字货币之父”David Chaum在1982年写了一篇文章,提出构建一个具备匿名性、不可追踪性的电子货币系统,这是最早的数字货币理论。姚前(2016a)认为,是David Chaum研发了E-Cash货币,引发了行业对数字货币的兴趣。

14雷曜(2013)认为,第一次“跃变”是代表中央银行或商业银行信用的传统货币广泛使用了电子支付的方式,第二次“跃变”是出现了代表特定发行商信用的电子货币,第三次“跃变”是脱离真实货币,在特定的虚拟环境中、仿造现实货币的部分特征“创造”出来的一种支付工具,一般被称为虚拟货币。

15尹龙(2000)认为,伴随着迅速发展的电子商务而出现的电子货币,是继中世纪法币对铸币取代以来,货币形式发生的第二次标志性变革。

16现在更多称为“通证”(token),稍早也有人将其称为“代币”,它是由一组组二进制数据(位流)和数字签名组成。

17欧盟委员会分别于2000年9月18日和2009年9月16日出台的“电子货币机构指令”(2000/46/EC)和“电子货币机构业务开办、经营和审慎监管指令”(2009/110/EC),将电子货币定义为电子货币发行商通过收取货币资金,发行的用于支付交易目的、且能够被其他自然人或法人接受的电子化的货币价值。

18狄刚(2018)引用了BIS下属支付及市场基础设施委员会(CPMI)提出的“货币之花”概念模型,参见(CPMI,2018)。“货币之花”的最早提出参见Bech and Garrat(2017)。

19IMF(2016)认为,数字货币的概念更宽泛,它还包括电子货币(e-money),即以法币表示的电子化支付机制。显然这里的电子货币,指的是传统货币的电子化(支付)。

20王信(2016)指出,国际清算银行(BIS)不认为“虚拟货币”与“数字货币”存在本质差异,欧洲中央银行(ECB)和欧洲银行管理局(EBA)则一直用“虚拟货币”,并将虚拟货币定义为价值的数字化表现,强调这一价值不由中央银行或公共机构背书,也不必然与法币联系。

21文化部、中国人民银行等14部委联合印发的《关于进一步加强网吧及网吧游戏管理工作的通知》(2007年,)和文化部、商务部经商中国人民银行同意印发的《关于加强网络游戏虚拟货币管理工作的通知》(2009年),提出加强对网络游戏中的虚拟货币的规范和管理,特别是要求不得用于支付、购买实物产品或兑换其他企业的任何产品和服务,防止网络游戏虚拟货币对现实金融秩序可能产生的冲击。

222013年3月,美国财政部下属部门金融犯罪执法网络(Financial Crimes Enforcement Network,Fin Cen)发布指引规范虚拟货币的管理,将货币分为两大类:一类是货币(或称真实货币),指通常由国家发行的现钞(硬币或纸币),它们被指定为法定货币流通,并作为交换的媒介被使用和接受。一类是可转换虚拟货币,即在某些环境中具有真实的同等价值,或是真实的替代品,但并不具备真实的全部属性,尤其是不具有法定货币的地位。

23徐忠等(2016)认为,比特币是世界上第一种(也是目前最主要的)虚拟货币。显然,他采取了最现代意义上的数字货币理解。

24CPMI(2018)提出“货币之花”,对央行数字货币进行了四个关键属性的定义:发行人(中央银行或非中央银行);货币形态(数字或实物);可获取性(广泛或受限制);实现技术(基于账户或基于代币)。

25周小川(2018)谈到数字货币和电子支付时说——现在对此已有很多讨论,但目前的讨论在术语、概念和用词上有时候实际上是各说各话,沟通性不太好。

26姚前(2016a)认为,“但就像电视信号从模拟信号走到数字信号一样,我们的概念也逐步从电子化走到数字化,现在电子货币好像已不怎么提了。”

27杨小凯等将商品货币定义为不是用来消费和生产的商品,而是用来进一步交易的商品;而将纸币定义为法律制度强制推行的便利交易的物品,但它不能用来消费和生产。他们的新兴古典一般均衡模型体现了斯密的内生比较优势,因此均衡和帕累托最优生产力依专业化水平而定,而后者又取决于交易效率。他们认为,商品货币的产生影响交易效率,因此也对生产力有重要影响;而纸币的产生会由于促进了分工而可能提高生产力(杨小凯和黄有光,1993,第397-399页)。

28这实际上就是由强调价值贮藏职能转向交易媒介职能后,主流理论面对的“哈恩难题”。

29参见彼得·纽曼、默里·米尔盖特、约翰·伊特韦尔编:《新帕尔格雷夫货币金融大辞典》,北京大学等译,经济科学出版社,2000年,“可接收性、支付手段和交换中介”词条(译者郭明),第一卷第3页。

30参见怀特(L. H. White)1998年所着《货币制度理论》,李扬等译,中国人民大学出版社,2004年,第6页。

31欧瑞尔和克鲁帕提(2017)认为,货币并非诞生于市场,从历史的角度看,更准确的说法是先有货币和政府刺激经济的市政投资,后来才有了基于货币的商业市场(参见第57页)。

32韦森(2016)指出,除了麦克劳德、凯恩斯和熊彼特的相关论述外,“货币债务起源说也得到了近几年人类学、考古学的证明。门格尔、洛克都认为是物物交换产生了货币。但是考古发现,早期文明里没有物物交换,却发现有债务关系,有利息,但是没有货币。”

33孙国锋(2019)指出,“传统理论关于以物易物发展到货币、再发展出借贷关系的假设并不符合事实,真相是由于交易的不同时性首先产生出借贷关系,然后债务凭证发展为货币。”

34“自由银行”(free banking)指的是1837年后美国的银行制度,最早出自邓巴(Dunbar,1896)。在当代,“自由银行学派”主要倡导者怀特、多德、D. Glasner、塞加尔,尽管都倡导自由竞争原则,他们与M.弗里德曼的观点不一样——后者认为,货币体系是政府管制经济的一个重要的例外。哈耶克1978年的《非国有化的货币》(“Denationalising Money”)对“自由银行学派”的思想发展有着重要影响。

35但怀特(White,1984)批评了“自由银行学派”,他认为,就货币职能的可分性这一点来看,无论是交易成本论还是历史的记录,都说明了记账单位与交易媒介这两个职能不可避免地要被绑在一起。面对计量与缔约成本最小化的外在压力,它们不可能自发地分离开来——除非存在来自立法的干预。

36参见凯恩斯着:《货币论》(上卷),何瑞英译,商务印书馆,1997年,第5-6页。

37“货币是信用的载体,货币的本质是信用”的说法不是作者的创造,骆玉鼎(2000)和胡海鸥(2004)均有明确的相同说法,作者相信他们对此有过交流和探讨。骆玉鼎(2000,第38页)认为,最早的说法甚至可以追溯至威克塞尔,罗宾逊夫人、熊彼特都有过明确说法。实际上,希克斯(Hicks,1982,1989)、V. Chick(1986)和莫尔(Moore,1988)均提出了“信用货币”(credit money)的说法。

38参见A. S. Hornby着:《牛津高阶英汉双解词典》(第四版)(李北达编译,商务印书馆、牛津大学出版社,1997年,第333页),“credit”的第一词义共有四条解释,第一条为“permission to delay payment for goods and services until after they have been received; system of paying in this way”(赊购;赊购制度)(作者注:实际上应译为“支付;支付制度”),第三条为“sum of money lent by a bank,etc; loan”(借款;贷款);“credit”的第三词义则专指“belief; trust; confidence”(相信;信任;信赖)(作者注:应译为“相信;信任;信心”更妥,参见彼得·纽曼、默里·米尔盖特、约翰·伊特韦尔编:《新帕尔格雷夫货币金融大辞典》,北京大学等译,经济科学出版社,2000年,“信用创造”词条(作者为J. S. G. Wilson),第一卷第506页)。

39骆玉鼎(2000,第29-30页)认为,“交易货币化是一种间接交易,而间接交易区别于直接物物交换的特征就在于其断裂性”,“直接物物交易(或交换)是在信用的基础上发展起来的”,这里,他把信用初步界定为“感情储蓄”。对于后一说法,作者认为,直接物物交换应该是在对使用价值需求的基础上发展起来的(不管是“‘一锤子买卖’还是经常化行为”);作者赞同前一说法,并认为,“信用”是在货币出现后的一个范畴,与货币的支付手段职能密切相关(马克思,1867)。

40参见希克斯着:《经济史理论》(厉以平译,商务印书馆,2005年),第61-63页。希克斯继续解释,“虽然国王的货币开始是通过市场力量应用的,但由于对国王明显有利,结果货币一经应用,国王便不肯放弃了。他从铸币中直接获利,但因此而产生的间接利益当然更为重要。如果他可以获得货币收入,他会把货币用掉,取得大批实际的商品,而较之他直接从实物税中可能得到的东西,品种更多,‘用途’更广。”

41参见马克思着:《资本论》(第一卷)(中共中央编译局译,人民出版社,1986年),第146-160页。

42参见彼得·纽曼、默里·米尔盖特、约翰·伊特韦尔编:《新帕尔格雷夫货币金融大辞典》,北京大学等译,经济科学出版社,2000年,“信用创造”词条(作者威尔逊、译者王娥),第一卷第506-508页。

432019年5月6日,第二届数字中国建设峰会在福建省福州市开幕。在这次论坛上,国家网信办发布了《数字中国建设发展报告(2018年)》。

44根据中国信息通信研究院的《G20国家数字经济发展研究报告(2018年)》计算。

45当然,现有的金融货币体系缺陷也是促使数字货币诞生的原因之一。例如,贾丽平(2013)指出,国际货币体系三个缺陷是导致比特币产生的重要原因——一是缺乏可信的“锚”,二是特里芬难题,三是缺乏国际协调机制。

46布劳德本特(2016)大胆预测,很可能将来我们使用比特币来进行支付,而不是英镑、美元或欧元。

47当然,中央银行正在研究发行央行数字货币(Central Bank Digital Currency,CBDC),这在弥补私人数字货币缺点的同时,可能会对现金、银行存款等货币供给与需求产生影响——甚至银行的信贷供给(布劳德本特,2016;周光友和施怡波,2015;谢平,2013)。

48布劳德本特(2016)指出,“分布式记账”首次被使用的结果是创造出了比特币,这是一种与洗钱和网络毒品市场相联系的虚拟货币。

492015年4月,美国在线零售公司(Overstock)开发了一套基于区块链技术的证券交易系统平台。

50范一飞(2016)指出,法定数字货币会对经济和社会各个方面带来深刻影响,尤其对金融体系的影响更为深远。目前对这些影响还无法进行准确评估。

51由于数字货币使存款(M2-M0)向现金(M0)的转化变得十分便捷,金融恐慌和金融风险一旦产生也会加速传染,加剧对金融稳定和金融安全的破坏性。

52主要原因在于,目前流行的数字货币非央行发行,理论上不受政府干预;其匿名性使它具有像现金一样隐藏交易的能力,这使得数字货币可以逃避监管政策。

53陈海波和聂舒(2019)认为,数字货币本质上是传统电子货币从账本层面的一种技术创新。一般来说,如果没有对数字货币特别定义,数字货币指的就是电子货币。

54纸币作为信用本位下的法币,其商品属性基本消失,只剩下国家保证(或强制)的债务属性。

55贾丽平(2013)认为,比特币具有马克思所说货币的价值尺度、流通手段、支付手段、贮藏手段、世界货币的职能。

56参见李文红(2018):虽然各国对私人数字货币是否为金融工具意见不一,因而暂未将商户或个人单纯购买、持有、出售或开发私人数字货币的行为纳入金融监管,但对于与数字货币相关的金融活动,则普遍认为应至少根据其业务属性纳入相应的监管框架。

57以“劣币驱逐良币”而着称的格雷欣法则讲的是,在金属本位下,社会流通中的劣币会越来越多并最终排斥了良币(Bad money drives out good)。教科书上或者主流观点也是这样认为,例如加尔布雷思在《货币简史》中说,“也许这是唯一一个从未受到挑战的经济学定律,理由在于从未有一个真正的例外”。实际上,例外在西方和中国都存在。乔恩在《货币史》谈及“1776年前的世界货币”时指出,“某些(欧洲)国家的货币就不可避免地用得比其他国家的货币更广泛……如果允许对格雷欣法则进行变通的话,那么这就是‘良币驱逐劣币’的一个非常重要的时期”。乔恩的例子过于宽泛和宽松,格雷欣法则最重要的反例来自中国汉代。赖建诚(2009)指出,“依我目前所知,(良币驱逐劣币)只有在西汉的文帝、景帝时期发生过。它会发生的三项条件是:(1)政府不规定良劣币之间的交换比例,也不规定好钱与烂钱的购买力相同。(2)政府鼓励民间自由铸币(放铸)。民间的铸币者,为了让自己的钱(商品)在市场更有竞争力,就相竞提升货币的质量(提升成色),良币就逐渐把劣币驱逐出去。(3)政府设「衡钱法」,让好钱与坏钱在市场交易时,可公开评比质量,让收授双方对钱币的质量,在讯息上能公开、对称。”可见,格雷欣法则不是普遍规律,良币可以驱逐劣币。

58参见《新帕尔格雷夫货币金融大辞典》(第二卷)第747页。

59尽管都倡导自由竞争原则,M.弗里德曼与哈耶克等人在自由银行上的具体观点并不一样。弗里德曼(Friedman,1994)认为,鉴于货币对一国宏观经济的重要性,其必须由中央管理。而哈耶克(Hayek,1978)认为只有废除政府对货币创造(money creation)的垄断,才能实现价格水平稳定。多德(Dowd,1996)说,“我坚信市场通常起作用而政府一般失败……市场为复杂问题找到巧妙解决方案的能力经常给我留下深刻的印象”,“而自由银行业恰好是金融服务业的自由贸易…..政府在这个领域的干预——金融监管体制,存款保险制度,银行救援等等——看样子得分至少有点像政府在其他经济部门的干预那样惨淡。”2008年国际金融危机给了自由银行观点一个残酷而有力的回答,但是简单地把政府干预和改进完善金融监管划等号并不妥当。实际上,上一次大危机导致1933底美国约一半的银行倒闭——超过了4000家。经过11年之后,1945年只有1家银行倒闭。原因就在于,大危机后成立的美国联邦储备保险公司结束了失控的银行业混乱。而中国汉代文景之治时的放铸,并不是完全撒手不管,而是政府通过积极立法和执法,监管保证了货币质量和信息公开。

60货币的核算功能是公共产品,而支付清算是准公共产品。姚前(2017b)认为,私人准数字货币不具备提供“清偿服务”和“核算单位价值稳定化服务”等公共产品服务的能力,唯有法定数字货币才能胜任这一角色。

612019年6月18日,Facebook发布Libra白皮书,它的第一句话是:Libra的使命是建立一套简单的、无国界的货币和为数十亿人服务的金融基础设施。

62周小川(2018)认为私人部门有时候也可以做基础设施,但他强调,私营部门如果参与金融基础设施建设,必须具有公共精神。所谓公共精神就是,他准备为公共服务,而不是准备利用搞基础设施的特权或优势,过多地为自己个人或个体谋利益。