���������� լ������Ӫƽ̨����

����4.1 լ����ƽ̨����

����4.1.1 լ����ƽ̨����ս�Ա���

����4.1.1.1 ͬ�����е����������ͣ���լ�����ѵ����Ե��

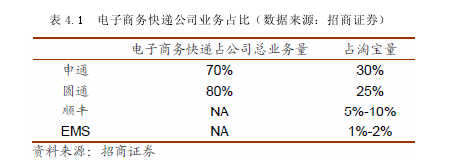

����2012��ĩ�����ȫ��ҵ�����ﵽ3000��Ʊ/�죬����լ���ʹﵽ30��Ʊ/�죬ռ��1.00%����ͨ�ﵽ400��Ʊ/�죬ռ��13.33%��Բͨ�ﵽ350��Ʊ/�죬ռ��11.67%�����ˣ�˳�ᡢ��ͨһ�����7���Ѿ�ȫ������������“������ֲ�”��

����

����2011��7�²ſ�ʼ��ʽ������Ӫ��ȫ���ݣ�2012����վ�������ͻ��50�����2012���ɴ������ֵ������ݣ����վ�20��ͻ����100��

����4.1.1.2 ����ģʽ��ֱӪģʽ֮�����ǹؼ�����λ�Ǿ�ʤ�ؼ�

�����ӹ����������۾ۼ��ڶ����غ��Ķ����߳��У�����������������ϡ���������Ǩ�㣬���������縲��Ҫ��ߣ�����90%�Ŀͻ��Լ۸����У���ʱ��Ҫ����2-3�죬��½������ϴ��Բ���һ�������Ӵ�Ŀǰ���ݵ�����������ֱӪģʽ�������ڳɱ��ϸ߲�֧�ֵͼ�ģʽ��������������ȷ�IJ�Ʒ���֣����ǹ㣬�����߳��з���ˮƽ���ڷ�����У�����ģʽ��������������Χ�����ʱЧ�������;�Ӫ�ֿ����ɱ��ϵ�֧�ֵͼ�ģʽ�����㻦�������ǡ����������ܡ�Ƶ�ζ࣬��������û����ȷ��Ʒ���֡�

����4.1.1.3 �����ҵ��EMS�⣬δ������������ֱӪ��һ������ģʽ

�������к�������ҵ������ֱӪΪ������Ӫģʽ����Ӫ�������Ӫģʽ��ֻ��˳��һ�ң�լ�����ǻ��ģʽ���������������ģʽ��δ�������ڵ��̷�չ�Ľ�һ��������Ľ�һ���г�ϸ�ֺ��ߵĿͻ�������ҵ��ģ��չ�����Ĺ��������ҵ�е���������ģʽ�ؽ�����Ӫ�Ӽ��˵Ļ��ģʽת�͡�

����Ŀǰͨ��ϵ�ձ��ڿ�չƽֱ̨Ӫ��δ��3-5��ʱ������Ҫ���������ģ����ֱӪ����Ӫƽ̨�Ӷ༶����ȡ��ĩ�ˣ���ʵ��“��������”�IJ��֣�һ������ָ�����ġ�һ�������������ģ�������Ϊ��ʷԭ������ԭ�м����̵��������棬�ƽ�������Ŀǰ�������õ���Բͨ������ʵ����50%ʡ��ƽ̨��ֱӪ���Ѿ���ʼ��IPO���̡����ܶ���������ƽֱ̨Ӫ�����༶���˵ĸ�ּ��䵼�µļ۸������ȱ˻����������ص�ԭ������5��������ͻ�ƣ�������ʵ�����ƽֱ̨Ӫ����ҵ��չ����Ѹ�ͣ�2012��ȫ����ģ���Ͽ����ҵ��ƽ����չ����Ϊ47%��լ���ͽ���13%��ͬ�����٣���Ŀǰ�г�ռ���ʽ�Ϊ0.97%����༫��dz���жϣ�δ��5-10����ڿ����ҵ����EMS��˳���⣩Ϊ��ı����ҵ��ֵ���ȶ����缰��չ�ʱ����������ò����Է��˽ṹ����Ϊ�����ƽֱ̨Ӫ����������

����4.1.1.4 լ�����������

����1��լ����ֱӪƽ̨�����ִﵽ��һ����ȣ����縲���Ѿ�λ��ȫ��ͬ�еڶ�����������EMS���������ܶ����ͬ���кܴ��ࣻ2������������ע�����籣�ϣ���������1800����������缸��û�г��۹��ס���������������ѡ�ȱ��Ͷ����������ƽ̨������ȹ��ߣ���һ��������ƽ̨������̧������Ӫ�ɱ���3��ֱӪ�ĵؼ�����Ӫҵ��Ŀǰ�Ѿ��ﵽ��274�ң��ձ鴦�ڿ���״̬��ʹ�ñ��������뾭Ӫ�����Ϊ�˶���ѭ�����Թ�˾Ч�����������Ӱ�죻4������������Դ�����ʹ��ߣ�ƽ����30%���ҵ������ʣ��Ӿ�����Ӫ�ɱ���Ҳ��һ��̧�����г��ż��������������г�����������ۿۣ���������Ե����������г�����������Ϊ����5�����ذ���ض�ȱ����ʹ��ݲ�Ʒ����յ��ܴ��谭��6��ͨ��Ͷ��������ȫ���϶̰�Ŀ����Ծ��㷺��֤��ʵ�֣�һ��Ͷ�ʶ���ߣ����dz�Ĭ�ڳа�ѹ�������Ƿ�չ��ҵ����Խ��Խ��7�����͵��г�ռ���ʣ�����ҵ��ֵ��Ʒ��ЧӦ���ʱ�����Ӱ��������Զ��8�������λ����չ�����⣬����Ӱ��������������ݽ���������ĵĻ�������լ����һֱû��������������Ŀǰ�������������˽��ۡ��������۵ľ���������ƽ̨��ʱ���ٱ���Σ�ա�

����4.1.1.5 լ����ƽ̨����SWTO����

�������ƣ�������ҵ�ͻ��Ĵ������ϡ�ֱӪƷ��Ӱ������������ϵ������97%�����縲�ǹ�ȵ�ֱӪƽ̨�����е��ص���ɵ���֯�ṹ����ϵ����ְ���˲Ŷ��顢���Ӽ�COD�߶�ҵ���г�ռ�кͿڱ����������IJ�Ʒ������������

�������ƣ��۸��г����Ĺ���ʱ��Ӱ�����١�ʡ�ص������ܶȺ�ä������������Ĺ����ɱ�����Ϣ���̶ȡ������Ǻ������ǵĵIJ�ƷʱЧ���Ա���רҵ�г����еͶ��г�ռ�в���1%��

����������������ܶ���ҳɱ�Ͷ����С����ֱӪ��һ������ȷ����Ӫģʽ������ҵ�����ȡ����������и߶�ҵ�����չ���г�ռ�б��ϡ�����ͬ�о�����Ϊ���˻���������ijɱ������ɱ��ͷ��ա����Ӽ�COD�߶�ҵ���г�ռ�кͿڱ����������IJ�Ʒ������������

�������գ��ƽ������д������⡢����ʽ������ƽ̨������ѹ��������������Ʋ�����ֱӪ��ʡ��ؼ����еı������������пͻ����ȶ�������ܲ��Ŷ�ģʽ���Ͽɶȡ�������ϵ�Ĺ��������������ڼ���ȶ��ԡ�

����4.1.2 լ����ƽ̨����Ŀ��

������Դ��������լ�������о�Ӫ�� 20 �������ƽ̨��Դ�������������繫˾���Դٽ���ʵ�ֿ��ٳɳ���ͬʱͨ��ƽ̨���ſ����������������䡢��������Դ���ۺ�Ӧ��Ч�ܡ�

��������ת�͡�ͨ��ƽ̨���ţ��������ؼ�������ӱ�����������ת�䣬�ӿ����羭Ӫ��������������ҵ������������ȫ������г�ռ���ʡ�

������������ͨ��ƽ̨���ţ����ٲ����������ĩ�˷�����������Ķ̰壬��ǿȡ����ҵЧ�ܣ�Ϊʵʩ��ʱЧ��ݲ�Ʒ�춨������

����ģʽ���ȡ����ֱӪ����Ӫƽ̨�����ļ��˻�����Ч�ںϣ��γ��˼�����ҵ�����ԡ����߾������Ƶľ�Ӫģʽ��

������Ʒ���١���ݵĺ��ľ��������ٶȣ��ٶȵĺ���ȡ������Ӫƽ̨��

����4.1.3 լ����ƽ̨����Ŀ��

����1����������Ŀǰ��20%������75%��2�����ؼ���Ӫ�ɱ�����1000��Ԫ/�£�3�����ؼ�ҵ�����ﵽ30���/�죻4��ȫ��50���ص����ʵ��72Сʱ�ŵ��ţ�5��լ������Ӫƽ̨�ij��������ﵽ200��/�졣

����4.1.4 լ����ƽ̨�������ŵ�����ģʽ

����ֱӪ�Ӽ��˵�����ģʽ���ֽα���ʡ��ֱϽ����Щ��Ϊ������Ͷ�ʾ���������ֱӪ����ģʽ����Խ���Ͷ���١���Ӫ�ɱ��ϵ͵ĵ�������ȫ����ü��˵�����ģʽ���Ա���ȫ�����緢չ���⡣

����ƽ̨���ֱӪ������ģʽ��ʡ��������Ӫƽ̨ȫ��ֱӪ������Ϊ�����������Լ����ƫƽ�������羭ӪģʽĪ������������������һ������ָ�����ģ������䡢������ȡ�ɼ��ʵʩͳһ�ܿأ���Լ���������ظ�Ͷ�롢�ظ���ҵ����ͷ���������Դ�˷ѣ���

��������һ������ģʽ��ʡ������߶��ܼ�������ʵ�ָ��ܶȸ��ǣ�������ҵ�뾶������������Ӫѹ����������ҵ������һ�������ƶ�ƫƽ����������ϵ���ӱ�����ȡ������ͳ�����ƵIJ���̰���Ϊ��������Ӫ���Ϊֱ�ӵĶԽӻ��������������������ӯ�����������������г������������Ӽ����������档

����4.1.5 ���������������縲��ԭ��

�����ؼ���������ԭ������һ��������Ϊ�����漰רҵ�г����ڵء��߿����������ģ������ܹ�˾���ܱ�����ȷ����滮��

�����ؼ�ͬ������滮��ԭ�������ݵؼ�ͬ�ǵ���Ȼ��������Ϊ�滮���ݽ��в�֣������漰רҵ�г����ڵصģ�Ҫ���һ��ϸ����֡��Ա��������ܶȼ�ȡ��ʵ����ͬ����ǿ��

�����������ô�������ؼ�����Ҫ��ȫ�����ǣ����ǵ�����������������ؼ�����Ҫ�����縲�ǵ��ؼ���λ���ڵأ����������������츲�ǡ��ø��ǶȰѿ�������լ�������縲��������Ϊ�ο���ԭ����ֻ�����Ӳ���������

�����ؼ�ͬ�Ǽ�������Ҫ��Եؼ�ͬ��ʵʩ�츲�ǣ��Ͻ���ä�㡢ä�������ֹ�˾�ʱ������������ʱҪ����ʵ�����������

����4.1.6 լ����ƽ̨���ž���ʵʩ

����������ϵ��������Ŀ����Ϊ�˴����һ��ֱӪ�Ӽ��˵�����ģʽ��ʹլ����ԭ�е�������ϵ���Ƶõ�����ֵķ��ӡ���������ģʽ���Դ���������ȥ���ʵʩ��

����ֱӪ�Ӽ��˵�����ģʽ�����ڽα���ʡ��ֱϽ����Щ��Ϊ������Ͷ�ʾ���������ֱӪ����ģʽ����Լ��ס�Ͷ�ʺ��١���Ӫ�ɱ��ϵ͵ĵ�������ȫ����ü��˵�����ģʽ���Ա���ȫ�����緢չ���⡣

����ƽ̨���ֱӪ������ģʽ��ʡ��������Ӫƽ̨ȫ��ֱӪ������Ϊ�����������Լ������ƽ�������羭Ӫģʽ�춨����������----����һ��ָ�ӵ������ģ������䡢������ȡ�ɼ��ʵʩͳһ�ܿأ���Լ��----�����ظ�Ͷ�롢�ظ���ҵ����ͷ������ɵ���Դ�˷ѣ���

��������һ������ģʽ��ʡ��������ܶ�������ʵ�ָ��ܶȸ��ǣ�������ҵ�뾶������������Ӫѹ����������ҵ������һ�������ƶȱ�ƽ����������ϵ���ӱ�����ȡ������ͳ�����ƵIJ���̰���Ϊ��������Ӫ���Ϊֱ�ӵĶԽӻ��������������������ӯ�����������������г������������Ӽ����������档

����4.1.6.1 ��ɵؼ����зֲ�ƽ̨ȫֱӪ��

����2012���°��굽2013�������լ���Ͷ�ȫ��249���ؼ����н�����������2013�����229���ؼ����н�����ֲ�վ���γ���լ���͵�һ��ֱӪ��Ӫƽ̨���������պ�����½��բ�ڷֿ�����ʽ��ʵ���˵ؼ��ֲ�վ��һ�����������“������ҵ”���Լ����̵ij��ۻ�������ܹ�˾������������Ʒ�����ֳ��۷���ҵ��

����ͨ�����ֵؼ��ֲ�վ�Ե���һ�������̿��Խ������̡��ճ���ء����˽�����ȹ���������ʽ���ա��ܿسɱ��˷Ѻ��̼��ʧ�أ�ͬʱҲȷ������Ч�����

����4.1.6.2 ���س��зֽΰ������ϸ���м���ת��

����

����լ������2013��4���𣬶��㽭�ȵ�ʵʩƽ̨�����Ե��ƽ��ƻ���2014��5�¿�ʼ���Գ�ʡ�ᡢֱϽ�м��ص����������еؼ�������ƽ̨���ţ��ؼ�ƽ̨������ٶ��ؼ�ƽ̨���п��ţ����ż����������һ�ң���ͨһ�ҵ�ģʽȫ��Ե���������н��衣

������ֹ2014�����ȫ������23���ؼ��м�325���ؼ�����������п��Ź��������漰5��ʡ�ݣ�12���ؼ��У�����ǰ��ƽ̨�����ƽ��ƻ�����2014��3�½�ȫ�����ƽ̨���Ź�������ʵȫ���������罨�衣

����4.1.6.3 ���ż��˵�ʵʩ����

�������Ƚ����ܲ�������������ţ�ȷ����ר�Ż��������ƽ�ʵʩ�Ͳ�����֯������ȷ�����������������չ������滮����Ӫ����������Ĺ�����ͬʱ������ �ֹ�˾��Ӧ�������������

������������ɿ��ż������̣�����ȷ��ָ���ķ�רҵ�г��͵ؼ����н��м��ˣ��ڶ���ʵ�������ؼ����м��ˣ������������мƻ��Ŀ��ŷ���ؼ����м��ˡ����ڵ��س��еļ��ˣ�լ���Ͳ�ȡ�ֽΰ��������ת����ȷ��һ������ģʽ����ȷһ���Ǿ��п����ҵʵ�پ��鲢����Ͷ�������Ľ��룬ȷ�����������پ߱�3�����ϵ�ȡ����Ա������1̨�������������д�ҵ���ʺ�Ӫҵ���졣

�����ؼ���������ԭ������һ����������Ϊ�����漰רҵ�г����ڵء��߿����������ģ������ܹ�˾�����������ȷ����滮���ؼ�ͬ�����滮��ԭ�������ݵؼ�ͬ�ǵ���Ȼ����������Ϊ�滮���ݽ��в�֣������漰רҵ�г����ڵصģ���һ��ϸ����֣��Ա��������ܶȺ�ȡ��ʵ����ͬ����ǿ���������ô�������ؼ�����Ҫ��ȫ�����ǣ����ǵ�����������������ؼ�����Ҫ�����縲�ǵ��ؼ���λ���ڵأ����������������츲�ǡ��ø��ǶȰѿ�������լ�������縲��������Ϊ�ο���ԭ����ֻ�����Ӳ����������ؼ�ͬ�Ǽ�������Ҫ��Եؼ�ͬ��ʵʩ�츲�ǣ��Ͻ���ä�㡢ä����

����ͨ�����س��зֽΰ�������м���ת�����լ���������ܶȺ���ȵ�ͬʱ�����ʱ����С�ɱ���ʵ����լ�������絽�絽���ȫ�����ǡ�

����4.2 լ����ƽ̨����

����Ϊ�˸��õĽ��зֲ��ּ�Ĺ�����լ���͵�һ����Ӫƽ̨���ݳ�������Ͻ��������������ģʽ����ת����-�ֲ�����-�ֲ�վ��

��������ת��ƽ̨�������ã��ɷ�Ϊ½�˼�ɢ���ܡ����ռ�ɢ���ܡ�ʡ�ڷֲ����ܵȲ�ͬ���ͣ����ݲ�ͬ������ѡ��ͬ�ĵ���λ�á�½�˼�ɢ������ת��ƽ̨Ӧ�����ڳ��б�Ե�����ɸ��ٹ�·����ڸ��������ռ�ɢ������ת��ƽ̨Ӧ�����ڻ���������ʡ�ڷֲ�������ת��ƽ̨Ӧ�����ڶԽ�ʡ��������ٹ�·����ڸ�����

��������λ���迼�ǻ�����������ص�·״������ͨ���ƹ�ܡ�Ӧѡ���ھ�����ٹ�·���ڻ���ٸ���10���ӳ������ڣ���ͨ״������Ч����ϸߵij��أ��ܿ���ͨ����������С������Ա������Ƶ������ҵ�֡�����������������������£��ʵ��ӽ��������������ǿ���·����ƽ�����½Ӳ���ʱ��ɱ�����Ӫ�ɱ���

����Ϊ��ȷ����ҵ������ת��ƽ̨������״�Գ�����Ϊ�ѣ�������ѡ��߽ǽ϶ࡢ��״������ij��ء���ת����Ҫ���������߿�ͣ����ҵ�������ֲ�����Ҫ��С�����߿�ͣ����ҵ�������ֲ�վ�ӵ��ضԽӼ��������������߿�ѡ��ͣ����ҵ������ת��ƽ̨���ؿ��Ȳ�С��30�ס�����բ�ڿ��Ȳ�С��3.5�ס���߲�����4�ף���ת������Ԥ�����ضԽӰ������1.5��բ�������ֲ����ļ��ֲ�վ��Ԥ�����ضԽ�����������1.5��բ������ת��ƽ̨����������̨Ϊ�ţ��Ը��õ���Ӧ�ּ��ߵ���Ƽ���װ��

����4.2.1 ��Ҫ�ڵ����ת��ƽ̨����

����լ������2012�������ת��ƽ̨������Ϊ4949�ˣ�������Ա2508�ˣ���ɢ����301����15��δ���κν��裬�����18.7��O����բ��709����ƽ���س��ռ�10.4�ף���ɢ��������77̨���ּ���2466.8�ס��ɼ���1130�����ּ�PDA227̨������1371�ס�����6642��������4090��������̨119����̨��234̨�����ֵ����������Ա���㡢�������ޡ��豸װ����������ˣ�ת��ƽ̨�����ص����������������и������������к��Ľ�����dz����������⡣

�������լ���͵�ǰ��ƽ̨������״��������Ϊ�ġ�����ת����������ʽ������ָԭַ���죬��ԭ�г��ؽ���բ�������������豸�������������������죻��ָԭַ��������ԭ�г������������������ⷿ������������죻תָת����ַ������ԭ�г��أ���Ǩ���������³����������죻��ָ�½���ַ������ԭ���أ�����������������Խ�������Խ������������³��ص��������졣

����ȫ��35����ת���ģ����ݡ����ݡ��ϲ�����ɳ��ʯ��ׯ��֣�ݡ�Ϋ�������졢������9��ת����ַ���Ϻ����Ϸʡ��Ͼ������������ݡ�Ȫ�ݡ��������人��������̫ԭ���ɶ�����������³ľ�롢��������������15��ԭַ���졢�����½���ַ��

����ȫ��20�ҷֲ����ģ����š����ڡ��ൺ����ԭ������5�ҽ���Դ�ʸ��죬�������ߺ������������������ٺ������ݡ����ݡ���������ͷ���������������ϳ䡢���͡���ľ˹15�ҽ���ת����ַ��

����ͨ����ת���ĵ��������죬�ص����������ǡ������ǡ��������ĺ���ת��ƽ̨����ҵЧ�ʺ���������ͨ���ֲ����ĵĸ��죬�ص�����ʡ�������Ʒ��Ч�ܺ�ʱЧ��

����4.2.2 �ֲ��ּ�ģʽ����

�����Ա�����ת������Ͷ��ּ��߲��þ���ʽ2��5ģʽ����ȫ�����Oɢ���人��ת���IJ���˫�����Ϸּ�ģʽ��ʹ�÷ּ�����ͨ��1��4ģʽ����ȫ�����Oɢ����ɳ��ת���ĸ��ݿⷿ�ص㣬��װж�����̨�����ÿ���������ʹ��1��3�ּ�ģʽ����ȫ�����Oɢ��������ת���ĸ��ݿⷿ�����Ϊ���ڹ��̣�1�ڹ���ʹ��1���ⷿ����1��4ģʽ����ȫ�����Oɢ���������ĸ���ת���ĵ�����Ϊ���ɼ����ּ�ģʽ������Ͷ��ʹԭ��ת�����վ�������������������������50%���߷���ҵʱ��������2-3Сʱ��Ա����ҵǿ���½���

����4.2.3 ��ת�ּ�װ������

����Ŀǰլ����ȫ��ת��ƽ̨ ����������77̨���漰5�����ң�14���ͺţ����ּ��߹���2466.8�ף����ݲɼ���1130�����ּ�PDA227̨��

������Ŀǰլ����ת��ƽ̨��ʵ���������ʡ��ֱϽ��Ϊʡ����λ���������������֣���һ����Ϊ����ʡ���㽭ʡ������ʡ���㶫ʡ���������Ϻ����ڶ�����Ϊ�Ĵ���������������������ɽ�������ϡ����ϡ����졢��� ����������Ϊ���ա�������������ɽ�����ӱ������ݡ����֡������������ɹ� ����������Ϊ���ա�������������ɽ�����ӱ������ݡ����֡������������ɹ� �����е�һ�����ж���װ�������н��հ������������Ͼ�����������ͨ���㽭���������ݡ����������ٺ������ݣ��������������ݡ�Ȫ�ݡ����ţ��㶫���������ݡ����š����� �����������ж���װ������ ɽ�����������ϡ�Ϋ�����ൺ������ʡ�ݽ�����ʡ�ᡣ

�������������������У���һ������װ������ʽƤ���ּ��ߣ���Ͳ�ּ��ߵ����������У��ڶ�������װ��һ����ʽƤ���ּ���װж������ͬ���ͬƷ��ԭ�����ͬһ�����أ����豸�������䷽�������豸�������ڡ������ɡ����ɹš�ɽ������ӱ������ݡ����ڡ���ݸ���豸���������������ա����ϡ����������ݾ��豸�����ȵ���ʡ�ڷֲ������ٺ������������ݣ����������豸�����ȵ���ʡ�ڣ��������Ͼ�����ͨ����

����2013��װ�������ƻ���

����

����4.3 ·����ϵ����

����·����ϵ�������Ǽ��Ż����Ǵ�“��Ʒ-·��-��Դ-����”ȫ���������̣���·�ɻ������ײ�����ȫ��·��3����������˸��죻����ͨ������ʹȫ��������92�����·������լ����Ŀǰ���㵣���ã� 67.21%��·����·���٣�25.5%����·���̴������١�

����4.3.1 ����·�ɻ���

����·����һ�������ҵ����������ҵ���̵������ߣ�·�ɹ��������ſ����ҵ�ijɱ���Ч�ʣ�լ���͵�·�ɻ���������Ҫ��6������������Ż���

��������½����̱�������լ�����������ڵľ���λ�ã���GPSϵͳ�в���������������֮���ʵ�ʾ��룬�Դ�Ϊ�����ڰ��·�н��е��ã����ԭ�����·����̲��죬һ���棬Ϊ��ɱ������ṩ����ȷ�Ļ������ݣ�ȷ����۸�ĺ�������һ���棬Ϊ���·��ʱ�������ṩ��ȷ������֧�֡�

������߰ʱ�١����ð��·ʱ��ֻ��ȷ������ʱ�䣬ϵͳ�Զ�������̱����ݣ�Ĭ�ϰʱ��Ϊ70km/h��ϵͳ����õ������ʱ�䣬������·��·���������ﵽʱ��Ҫ��ģ��ٵ������е���ά����һ���棬��߰ʱ�����õĿ�ѧ�Ժͺ����ԣ���һ���棬����������ÿ����·�����ʱ��һĿ��Ȼ��ͨ���˴����������ƽ��ʱ�ٴ�ԭ���IJ���60km/h����ߵ�70km/h��һ��ҵ�ձ��ʱ�ٱ���

�����̻���ҵʱ��������ԭ�����ݲ�ͬ�ij���ȷ��װ��ж��ʱ���ģʽ������ÿ����λ�IJ������������豸�����ȷ���̶��IJ���ʱ�䣬�Դ���Ϊ·�ɹ滮���Ͳ������˱���

����������ı仯�����ȣ����͵���������ҵ�ӹ죬ͳһ���ճ��������ƺ���17.5��/12.5��/9.6��/7.6��/6.2��/5.2��/4.2��/��ά��/ȫ˳/�𱭣���Σ�����͵���Ϊ���ߺ�֧���������ͣ���ʡ�İȫ����Ϊ���ߣ�ʡ�����еĶ�Ϊ֧�߰����������·���Ƶ�����������������ģʽ���������������������磺�Է�����֣���ߣ�����-֣��-�人��/��֣���ߣ��人-֣��-��������ѭ�����������ߣ�����-����-�����������ߣ������ߣ�����-��������

�����̻����շ�������������ʱ�䡣�˶���������ת���ľ�������ľ��롢�����������ʱ�䡢�������°�ʱ��Ȼ�����Ϣ�������пڰ����еĺ��շ������κ������������������ȷ�̻���

����������ȷ�������ԡ�Ŀǰ�ĺ��������Ǹ��ݹ̶������ʱ��ȷ����5:00-10:30Ϊ�纽��10:30-20:00���Ϊ�纽��20:00-5:00���Ϊ��������û�п��ǽ��۵�������Σ�����������Ͻ��۵�λ��������κ����ʱ�䣬ȷ���������ԡ��纽����Խӽ��������Σ��纽����Խ�ʡ����ת���Σ���������Խӽ��������Ρ�

����4.3.2 ·�ɵײ����Ż�

����·�ɹ��������������������ؼ����������ױ����������������������أ����֣���ͨ�ɣ�����������壨���������������ˣ����ģ�����ɽ���㽭�����ӱ�����7�У��żҿڡ���ɽ���е¡��ػʵ����ȷ������������ݣ����ؼ����������վͽ���ƽ̨�����ؼ����еĹ���ƽ̨���磺���ء����ꡢ�����������ƽ̨��

����·�ɻ������ݵĵ��á��磺���·������-���ݣ�����“��̱�”��¼�뷢��ʱ�䣬����70km/h�Զ���������ʱ�䡣

��������·�ɺ�½��·�ɵ�����ơ�38��½�˽ڵ���У���ƹ滮�ؼ�����·�ɣ�41�����տڰ����У���ȷ���տڰ����еĽ����ۺ�Ȩ��

��������·�ɹ����ߵIJ���ȡ�337����304��ƽ̨+33�������������ģ�ƽ̨���м��·�ɾ���·�ɹ�����Ա������ƣ�����·�ɵ�ȷ�ԡ�

����4.3.3 ȫ��·������

����������̻���Դ��Ŀǰ�ܶ���·ʵ�ʰ��հģʽ���У�����������ȴ�����㵣���й�������������Դ���ȶ��ԣ�������·��Ҫ���ת�ˣ�����˲�Ʒ��ʱЧ���ȶ��ԣ�ͨ������������������92�����·�����и���29����֧��63����Ϊ½��·�����١�������ת���¼�ʵ������

�����������ĵ�ת�˽ڵ㡣����·��������½��·�ɳ����γ��˱�����֣�ݡ��人����ɳ������5���ڵ���ɵ�·�ɹǸɿ�ܣ����γ�֣��-�人-��ɳ3���ڵ���ɵĻ��嵯�ɣ����Ծ����������κܺõ�Ӧ�Ի������Ӷ�ƽ̨�ij�������������Ͼ����ٺ���һ�����������ã�������ת����Ի�����3������ת�����ĵij����֣�ݵ�����������ɽ���ͺӱ��IJ�Ʒ���٣���ɳ�������������������Ϻ��ݵIJ�Ʒ���١�

��������ĩ�˵�ȡ��ʱ�䡣����ƽ̨�Ŀ��ţ�ĩ�˼�������Ҫ�����Ľص�ʱ�䣬�������Ա��ͻ��ķ�������ϣ��������õ����ͻ���������������������߿ͻ�����ȣ����⣬Ϊ����ȡ��Ԥ��ʱ�䡣���еİ��ƣ����������ϵ��������ӳٷ���ʱ�䣬��ǰ�����ʱ�䡣

����֧��·�ɵ�ʵʱ������Ŀǰ��Ϊ��ȷ��·�ɺͲ�Ʒ���ȶ���·�ɵ���ÿ��ֻ�ܵ���1�Σ����ֺ�������·����ֻ�ܷŵ��³����������·�ɵ������ͺ�Ϊ�����·�ɵ���������ԣ���·��ϵͳ֧��·�ɵ�ʵʱ������

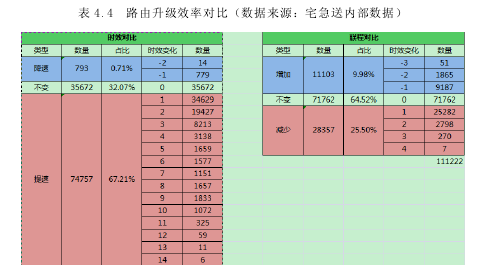

������Ʒ���ټ������̡�ͨ���������·������ת�˽ڵ㡢�����ʱ��Խӣ���·�ɽ���ȫ�����١���������������67.21%��·����·�����٣�25.5%����·���̴������١�

����

����4.4 ��Ϣϵͳ�����ľ���ʵʩ

����4.4.1 ��������

������ƽ̨������ص�ϵͳ�����У�������Ԥ����ٲá��ŵ��������ģ���BOS2.0բ���ջ�ƽ̨���������´�����·��ģ�飬����ȡ�ɡ���ת������ģ��IJ��ֲ������ܺͱ���������Ԥ����ģ����35�����ܽڵ㡢�ٲ�8�����ܽڵ㡢�ŵ����9�����ܽڵ㡢·��ģ��26�����ܽڵ㣬���Ĵ�ģ���漰����ϸ�������±���BOS2.0բ���ջ�ƽ̨Ϊ�¿����ջ��ͻ��ˡ�ͨ��Ԥ�����շ�����������ȷ������ƽ̨�ͷֲ�ƽ̨������ʹ������ϵ�����ɻ��サ��ֱӪƽ̨ʱʵ��ʵʱ����ͺ��㣬��ƽ̨���ͷֲ����ĵļ�ɢ���ܸ�Ϊͻ����ȷ���ʽ���ƺͻ���ļ�ʱ������ͨ���ٲù�������ȷ��ֱӪ�ͼ����������ͬ��ͬ���Ͳ�ƷƷ�ʵ���Ч�����Լ�ִ�����Ĵ��죻ͨ��·�ɹ�����������ȷ����Ʒ�����Ż�����ҵЧ����������Ӫ�ɱ�������ͨ���ֳ��ն˹�������ȷ�����������ֱӪ�������β�˲���������ͨ��ϵͳ��������������ȷ��ֱӪ�Ĺ���ģʽ�������ڼ����̵Ĵ�ֱ������

����4.4.2 ��������

����ͨ��2013��ITͶ�룬��2013��1�»���42.65����л���������2013��5�»���79��ɹ�BOS2.0Ӳ��13̨��������2013��9������������Լ35������˷����������������(����ר��100M���ݵ�150M����ͨ50M���ݵ�100M)��2013��10�»���88��Ԫ����2̨С�ͻ���������������32��ɹ�5̨���������Խ�ƽ̨��BOS����Ⱥ������49.5��ɹ���2̨F5�豸���и��ؾ���������ͬʱ������ƽ̨���ų�������ϵͳ���������Ż��ر�����2013��˫11֮ǰ���м���ϵͳ���������Ż�����ƽ̨���Ź����У�ͨ��Ӳ���ɹ��������ʹ��������Ż���ʹ��BOSϵͳ����������ƽ̨����ǰ200-300��(��ֵ)����Ϊ400-500����ˮƽ����Ϣ������2014����Ҫͨ��ϵͳ���ܡ����������Ż���������������IT�豸�ɹ�������ʹ��BOSϵͳ���������ﵽ600-700��ˮƽ��

����4.5 �������̸���

����4.5.1 ��Ʒ����˵��

������ͨ��ݲ�Ʒȫ�潻�������̲�����ȫ����Ʒ����30kg������30kg�����Ͻ�����լ����תתƽ̨��ʡ�ڡ������Ʒ����50kg������50kg�����Ͻ�����լ������תƽ̨������ϵͳ�����أ��ݲ�֧��“����”ҵ���ֹ�˾���ʵ�ʲ����ƿ�����������ֹ���չ���ƻ���һ������ȫ���ƹ������

��������COD��Ʒ����������CODҵ��ʱ��Ҫ��ÿ��COD�ͻ���Ӫ����λ������ǩ��������ͬ�����۵�λ��������λ�������̡�լ���ͣ�����������������ύ�۸���ˣ���˺�ĺ�ͬ����ȷ���տ���լ����ֱ�ӷ�������۵�λ�������������̷�������E��Ϊʵ�ʲ�����λ�����ݸ�CODҵ��ĺ�ͬӯ�������������ȷ�綨ÿƱ�����루��ȡ�������������ȣ���

������������ƽ̨����COD����ʱ�����ٿۼ�����Ԥ��������̽���ʱ���ύ���Ӧ�Ŀͻ������Ա���ȷ�����ͻ��������̲�������CODȡ����ͬΪ“������”��������������ؼ���������Ӫҵ�������ȡCOD�˵��������������բ�ڽ��л��サ�ӡ�

��������ǰ�ڼ������أ�����ҵ���ݲ�֧�֣��������������ƺ��迪ͨ����ҵ��δ��ͨ�ڼ�ҵ���ɵؼ��ֲ�վ���в������ϣ����ձ��۲�Ʒ�������б��ձ���Ҫ��ȫ����������翪���ƹ㡣

����4.5.2 “ͬ��ͬ��”����ԭ��

����ͬ��ͬ���Ǽ�����ҵ�Է����ܵ���Ҫ�ֶ�֮һ��լ�������ƽ�ƽ̨���Ź����У�Ҳ��ȡͬ��ͬ����ʽ��������Ӫ�������ȶ��������ֽ�ͬ��ͬ�����ܹ�˾����������ٲ�����ΪΨһ���˻����������ݡ���������ֲᡷ���������ٲ��ֲᡷ��Ϊ���˼��������ݣ�ʵʩȫ�������˻��ơ�

����4.5.3 �ջ���ҵҪ�����

�������ؼ��ֲ�վҪ����“����”��“½��”բ�ڷֿ��ķ�ʽ��ʵʩ“������ҵ”����ν������ҵϵָ�Լ����̵ij��ۻ�������ܹ�˾������������Ʒ�����ֳ����ء��ֳ��۷ѵ���ҵģʽ��

����������ҵ��ȡ��Ʊ���Ƶ�ԭ����������ҵƽ̨�Ͻ��г��ء�ɨ�����������ҵ������Ϊ��ɨ�裨�����룩������ID����Ʊ���ء�ɨ���˵��š�ɨ�赽���ʡ�ݱ��롢���������ò���Ϊϵͳ�Զ��۷Ѳ�����������Ԥ�����ʱ��ϵͳ���ᷢ����������֯����������

���������̽�����������ϸ��յ�Ʊ������ԭ������Ԥ��������ʱ���ɽ����ֳ��ɴ�Ԥ�����������������������ٽ����ջ��������������Ӧ���˿