第五章 宅急送平台改造成果及快递行业建议

5.1 宅急送平台改造成果

5.1.1 宅急送平台开放成果

截止2013年9月,宅急送地级城市预计开放平台数量为239个,实际完成数量229个,完成率为 92%;县级城市预计开放数量 1743 个,实际完成数量 1230 个,完成率为 71%,地县城市整体完成率为 73%,地县级网格完成率为 76%。

宅急送完成网格加盟数量共计 2045 个,同行业加盟 941 个,占比 46%,代理转加盟 548个,占比27%,内部加盟 77个,占比4%,同业加盟173个,占比8,其他加盟305个,占比15%。全国地县班车搭载费可收取 210 万元/月,加盟商日出港货量由 5 月的 4852 票/天上升至 33541 票/天。

全国地级网络计划 1051 个,实际完成 815 个,完成率为 78%,全国地级网格计划调整948 个,实际完成 815 个,完成率为 86%;全国地县班车预计开通 1230 条线路,目前已开通1012 条线路,实际完成率为 82%;截止 2013 年 9 月,宅急送实际开放网络数量 2045 个,全境覆盖网络数量 1946 个,全境覆盖占比已达到 95%。2013 年 5-8 月,宅急送全国 26 个省份加盟商出港货量共计 1074154 票,平均网格发货量为 525 票;加盟商门店总数共计 1986 个,单位数量为 0.97 个,人数共计 6164 人,运营车辆共计 2050 台;5.1.2 宅急送平台升级成果。

分拨平台:全国共自建平台合计 304 个,其中运转中心 35 个,分拨中心 20 个,分拨站249 个,总分拨面积达到 21 万平米。

班车资源:截止2014年1月,全国共有干线班车119条,支线班车427条;外包310条,自营236条;另外加盟商开通对接分拨站班车共计1337条。

航空资源:与国航、南航、东航、川航、海航等11家航空公司进行合作,航空口岸37个,共有干、支航线360条,全国共使用航班近1800个。

仓储资源:全国共有配送中心17个,29家直营公司共管理48个地址仓,面积合计21万平米。

5.1.3 宅急送平台改造经营成果

大同城资源经营:对接同一收货平台的自开班车加盟商,组成宅急送大同城范畴(含地级、县级),条件仅限于自行开通班车加盟商(含给予班车补贴网络),未自行开通班车的加盟商,以及搭载我司班车的加盟商不参与大同城优惠帮扶。经营时限为长期,但保留平台结算价格调整权利。

省内产品资源经营优惠帮扶:加盟商省内地县到省会、省内地县到地县产品。原则上以自开班车加盟商为对象,采用零担走货的加盟商,可以单边参与(即上行参与,下行排除,下行按照标准省内报价结算,目前系统不支持,需要手工判读),对于零担走货线路占比5%的省份,可以由分公司决定是否双向参与。

部分干支线路优惠帮扶:满载率小于50%的干支线路(已经量化到具体线路中)。该线路周边搭载的所有加盟商均享受该优惠帮扶活动,直营体系不参加。

专业市场大型网点直发班车:专业市场等发货量大的加盟商区域(或加盟商网点)。运营规划部会同网络管理部,设计直开班车,并同时结合返程数据做好返程规划,按照四费制进行结算。目前该项工作已纳入标准路由系统,成为宅急送公司的标准线路,并长期有效。

跨平台结算政策:专业市场等发货量大的加盟商区域(或加盟商网点),自开班车审批后,享受到达区域的入网四费制价格。加盟商自开干线到达跨省区域,且自行承担往返班车费用,经总公司规划部审批同意者,允许跨平台结算,该线路纳入路由系统视同为标准产品管理。按照进港区域当地加盟商四费制进行结算。该线路自开(或合开)班车的加盟商均享受该优惠帮扶活动,直营体系不参加。该模式是冲击传统加盟企业的有力武器之一。

分仓产品资源经营:利用宅急送现有的50余处仓储,为审批同意的加盟商做区域分仓出港作业。加盟商自行承担调拨费用(需要门到门),采用进港本地加盟商四费制结算标准+仓储操作费的模式,其中仓储操作费收取标准暂按照1元/票(30公斤以内)收取。该模式是冲击传统加盟企业的有力武器。

线上非COD线下COD产品资源经营:加盟商线上非COD产品和线下COD产品,自主议价。线上费COD全部走平台预付款结算(全国四费、省内和大同城结合优惠期,平台公布线上省到省最高限价,不再固化分线路报价;线下COD全部走平台预付款结算(标准四费制),增加1.5%手续费,返款同时结算扣款。全体加盟商均按此结算,并取消项目闸口,计入标准产品地县级加盟网络常年推介会:全体加盟商,在地县范围开展推介活动。数据提供由宅急送总公司负责,并由各分公司网管部及地级分拨站、省级网络管理委员会,以地级分拨站为单位召开。费用承担由属地加盟商自行分摊。

5.1.4 宅急送平台改造发展成果

5.1.4.1 核心竞争力成果

宅急送凭借 20 年的发展经验,从多维度出发,以核心城市直营+地县加盟的网络运营模式、深度直营的运营平台、超强资金管控能力、项目综合服务能力、仓储服务管理能力、先进的 IT 系统为宅急送的核心竞争力,无论从运营平台,到资金管控,到项目服务,及 IT系统等方面,宅急送均有着完善、高效的管控政策及运营模式,不仅使宅急送在针对多元化的业务结构可以很好的保障,也使宅急送面在多多重竞争的市场中能过充分发挥企业优势,成为民营快递企业引领者之一。

5.1.4.2 综合项目客户运作能力成果

1996 年开始项目客户操作,让宅急送保有完善的项目运作模式和项目操作经验,满足大客户的个性化服务需求;已合作的仓客户115个,涉及电商、服装、电子、通信、机电、医药保健、日用品、金融保险等多个行业。加盟制快递企业主要服务于电商快递,顺丰专注于标准业务,大型客户的项目运作能力相对欠缺。

5.1.4.3 电商业务发展成果

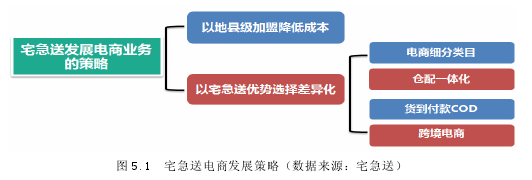

根据前文中对电商行业分析,宅急送凭借自身优势及相关市场战略调整,结合发展基调,针对宅急送独有的直营+加盟的网络运营模式,建立市场差异化产品,并结合20年发展经验及传统项目操作经验,针对电商业务分为电商细分类目、仓配一体化、COD货到付款、跨境电商的市场发展方针。

5.1.4.4 地县级加盟成本管控成果

针对同行业竞争对手分析,结合电商发展特点及策略,宅急送打造自主的加盟平台,地县级网络实施一级加盟,与加盟商之间共同投资,投资能力更强,一级加盟成本更优。

地县平台开放后,加盟商共投入车辆2376辆,人员7284人,场地72893平米。13年平台开放在直营转加盟的过程中成本交叉,以及加大平台投入造成成本短期无法消化带来亏损。

5.2 快递行业发展模式建议

5.2.1 市场定位决定模式

在当今激烈的市场竞争环境下,未来的快递市场必然会走向细分化的格局,不同的企业市场定位会有所不同,从快递的几大巨头来看,顺丰邮政坚持的是直营的化的路线,这两家企业聚焦的标准快递,三通一大市场定位均聚焦电子商务快递,满足电商客户的需求需要建立低成本的运营模式和网络的深度,所有快递企业选择直营或者加盟的模式更主要的还是源于市场定位的选择。

5.2.2 快递的核心竞争力要聚焦速度和网络

快递行业处于高增长的阶段,而快递的本质还是要比拼服务的时效和网络的深度,所以快递企业要加大对于运营平台和网络的投入,未来市场的竞争一定是服务能力的竞争而非价格的竞争。

5.2.3 物流和快递逐渐趋于同质化

随着传统分销渠道和电商商务相互渗透融合的趋势,物流的业务结构趋于小件化,覆盖的范围也在深度下行,所以物流和快递已经没有本质的区别,所以快递企业会逐步走向综合物流企业。

5.2.4 快递企业会由劳动密集转向技术密集特征

自动化和机械化会成为快递核心的分拣技术,移动互联网技术的应用也成为消费者满意度的重要手段,IT技术能力会逐步成为快递企业的核心竞争能力。