������������ҵ���з����������չ���ڵ���Ҫ��Լ����

����������Ϊ�ִ����õ���Դ���ú���,�ڹ��������չʵ���з�������Ч����������,����Ϊ��֧�ֳ���չ����ҪҪ��֮һ���ر����ھ���“��������”�����ͳ�������Ϊ����ս�Եĺ�۱�����,���ڻ����Ӵ��˶��������֧������,��Ϊ��ҵ������ռ��������г�����Ҫץ�֡����ӵ��������,���ڷ����������չ�����������Լ����,������ҵ������ǿ������ڷ��������γ��˽ϴ���ս��

����4. 1�ڲ�����

����4.1.1���ڴ���ؽ����ǿ

������ҵ����֧�ֳ��������ҹ���һ����ʵ��,��Ҫ�ӽ������ߺͽ��ڲ�Ʒ�������ǿ���������ƶ����������ɿ���Դ��,Ŀǰ��ҵ���еIJ�Ʒ������ҪΧ�����ؽ���,�漰���ز���Ͷ����ƽ̨�Ŵ�ҵ���Լ����б������Ʋ�Ʒ��,��Χ��������Դ��������Դ�����ߴ��ºͲ�Ʒ���½���,���罨����ҵ��չ���𡢳���ȨͶ�ʻ���ȡ�������������ʷ�ʽ��,ֱ�����ʱ���ƫ��,�������ռ��������λ,��ҵ���ж���ǿ�������г����ʱ��г�����,�㷺Ӧ�����С�ծȯ����Ʊ�����ȴ�������Բ�Ʒ����������Ƿȱ���ӽ��ڷ������,��Ϊ��ʵ�徭�ý�������������ҵ,�������С��ҵ���Ŵ���Ʒ���½��١�һ����,��ҵ���л����Ƚ���Ӫԭ��ͳɱ����ƿ���,�������“ץ���С”�ľ�Ӫ��չս��;��һ����,С��ҵȱ�ٺϷ�����Ч�ĵ���Ѻ���Լ�������ҵ�ı�֤����,���յ���������Խϲ�,��ҵ���з���С��ҵ�Ķ������㡣���ɽ��ʡ�����������������ũ�幤��ҵ������Ծ��ũ������ˮƽ����ߵ�������,��γ������½��ڲ�Ʒ,�����Ԫ�������ε���������г�����,����ҵ����ؽ�������ش���⡣

����4.1.2���ڷ��������������д�����

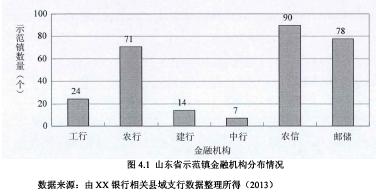

�������ڷ�������������ҵ���е��ճ���Ӫ��������Ҫ����,�ǽ����ֽ��ڲ�Ʒ�������������ͻ�����Ҫ��������������90����к�������,�ڹ���������ҵ�����ҹ����л�������,���ڴ�ҵ��Ա����������Դ������м���,������ڻ���ƫ�١�����ũ����ڷ�չ��������FI��ͻ����������,����ɽ��ʡ��������貽���ļӿ�,�ر���һ����ҵ���۳̶Ƚϸߵ�С�����_��,��ʹ��ҵ��������ʶ��Ӫҵ���������������Ҫ��,�����ھ���ǿ������Ӫҵ���㡣�������忴,��Ϊ���ڷ�������������������ڻ���,������������֧������������Ȼ�����������������Ľ��ڷ�������,������Դ��ǿ��Ļ������ƽ�Ϊ���ԡ���ɽ��ʡ90��ʡ��ʾ����Ϊ��(“������ʾ���ж�”��������,�����ൺ��10��ʾ����,��ͬ),�ֽ���ʾ����ӵ����������Ľ��ڻ�����Ҫ�������С�ũ�С����С����С�ũ����(ũ����)���ʴ�����6��,���һ������������С��������С��ط�����ҵ�����Լ�ȫ���Թɷ������е�Ӫҵ����������’ 6����Ҫ���ڻ�����ɽ��ʡ90��ʾ����ķֲ������ͼ4.1��ʾ��

����

������ͼ4.1��֪,ũ������������ֲ����,������ɽ��ʡ90��ʾ����,�����ʴﵽ100%;ũҵ������71��ʾ���������˹�����,�����ʴﵽ79%�����С����С��������������ʾ������Ҫ�ֲ��ھ��ýϷ���ļ����Զ��������ɴ˿ɼ�,��ʹ�Ƿ�չDZ���ϴ�ҵ��ɫ���Ե�ʡ��ʾ����,��ũ����ڷ�������������Ȼ��Ϊ���,����ɽ��ʡ��ӵ��1224���������ũҵ��ʡ������̩����̩��¥��������ũҵ����,2000��ǰ��,���к��г�����ԭ�����㡣¥������פ��ũ�С��ʴ���ũ��3�ҽ��ڻ���,��Ҫҵ��Χ�Ǵ����ũ������͵�������1�����,��ҵ����Ӧ����Ż�������Դ����,��ͨ���������Ľ��ڷ�������,�ǹ�ϵ��ɽ��ʡ������������ɳ�����չ����Ҫ���⡣

����4.1.3С��ҵ���ڷ�������Ƿȱ

����С��ҵ“�����ѡ������”���������չ��һ�����ڴ��ڵ����⡣

������ҵ���е���Ҫ����֮һ,����Ҫ��������������,�ٽ�������Դ�ڳ��������������ͺ�������,�Ϻ÷���ũ���ҵ�Գ��ķ����á��ⲻ���漰�����ڲ�Ʒ�Ĵ���,��ȡ������ҵ�����ڲ����Ŵ��������ƻ��ơ��ֽ�,ɽ��ʡר�ŷ�����С��ҵ����ҵ���н���,������ҵ���кɷ���������Ȼ������С��ҵ����Ҫ����;����Ȼ��,����ҵ���в�δ���ڲ��淶����Ȩ��ϵ���ģ����С��ҵ��չ��״,�Ϻÿ�չ��Ӧ���Ŵ���������,���ձ�ʵ�н��ϸ����Ȩ�����������š����顢��顢�������̡�����,��ҵ����δ����������������ҵ��ģ�����ԵĻ�����,�Ϻÿ�չС��ҵ������������,������ڳ����˶�С��ҵ�ļ������⡣���,������������ҵ���ڻ������Ŵ�����Ȩ�ޱ��������,�Ӷ�������������ڻ������Ŵ�Ͷ�����������,�����Ŵ����̵ĸ����ԺͲ����ظ���,��ʹ�������뵽���ŵ����ڹ���,��ʱ����������Ѻ��������,��Ӧ������С��ҵ�����ʳɱ������,����ڷ��տɿص�ǰ����,��������С��ҵ����������Ժ�����,��Ч���������ڶ�������ڵļ���ЧӦ,���������ƶ����������,����ҵ������Ҫ�о���������Ҫ���⡣

����4. 2�ⲿ����

����4. 2.1�����ƽ���ʽ�A�ɳ����Բ�ǿ

��������ʮ�˴桢2013����������������һϵ���ļ����龫���ǿ��������Ϊ���ĵ����ͳ���,����ζ���������չҪ�ת��,�Ӹ����϶ž�����“���Ļ�”��“�г���ҵ”�����������忴,ũ���л�����ʵ��֧�ŵ����س�������������Ϊ���ڻ�������Ȼ��Ϊͻ��,���ڽ�������,�����ڽϴ�ķ���������һ���ڲ�ҵ֧�ŷ����ͷ���ҵ��չ�ͺ������,���ڲ��ܱ�֤����ľ�ҵ��λ,ũ��ʧ������ζ��ʧҵ,�����������ֲ��ȶ����ա���������ʵ��֧�ŵ������,�������뷿�ز��ʽ���Ϊ��Ҫ����ʱ���Դ,�������س����ٶȿ����˿ڳ����ٶ�,һ��������Դ����ɥʧ,���������������ҵ���ʽ��������,���ڽϴ�����÷������������dz������ڵ�������������Ϊ������ʽ����,����һ���̶����γɻ�����ʩ�����벿�ֲ�ҵ��Ŀ��������ա����,�������ֻ�и߶�����ʵ�徭��֧��,��ͨ�������滮����,���ܽϺ÷��ӽ���֧�ֳ����������á�

����4. 2. 2ũ�����û��������д���ǿ

����ũ�����û����ǹ���ũ���ʽ�“���ЧӦ”�Ļ���,���ڽϺ÷��������н����þ�����Ҫ����ʵ���塣���ܷ����������Ļ���ͳ��ʧ�ųɱ��ϵ͵�������Լ,ũ�����ù�����Ե���,ȱ��“����”��Ӫ��ʶ,���������ծ��������ծ���رܶ�ծ������,����ũ�����һ�ȳ�Ϊ���л��˵�������,��ʹ��ҵ���ж�ũҵ������Ӫ��ũ���ʽ���������Ż���ڽ����������Զ����Ϊ��Ҫ������ʽ��ũ���Ŵ�ҵ��,��Ȼ��Ч�����ũ�徭���������ʵ�������,�����ˡ���ҵ�ӷ�ծ�����Ϊ����,����Ҫԭ����“���˳д�,һ��ʹ��”��“һ�˲���,����ΥԼ”�����ĵ��·���,����ԭ�����������û�����ȱʧ��ֻ�м�ǿũ������뷨�ƽ��衢�ӿ�ũ���������ϵͳ�ƹ㡢�������������ܸ����á�����������Ϣ��ͨ����,�����Ż�ũ�����û���,�ٽ�ũ���ӽ�����ϵ�Ĺ���������,Ϊũ����ķ�չע��ǿ������

����4. 2. 3�����ƶ���ƴ���ȱʧ

������ȫ����ʡ�ݽ��ڷ�չ��״��,ɽ��ʡũ�������֯��ϵ�����Ѵ�����Է���IJ��,�����ڷ����������ɢ�ҡ��Է���״̬��û�еõ�����Ťת��

������������Խ����г���֧���������չ��ȱ����ȷ�Ĺ滮��ͳһ��Ŀ�ꡢ�����Ե����ߴ�ʩ���ر�����֧��ũ���ҵ�ṹ�Ż��������衢����������ʩ���ƺ�ũ�����ѽṹ�����ȷ���,�Ŵ�ָ�����ߡ�����������ʩ�Ͳ���Э�������д����������ơ�ͬʱ,�ط���������ҵ�������������������ʢ,���Ŵ��������ϻ��Ʋ���ȫ����������Ϣ��ͨƽ̨��˳���������ʽ�ĸܸ��������ԽϺ÷������á�����,�ҹ�����Ȩ�����������������������Թ涨��ʹũ�弯��������Դ������Ч����,����ũ�������ṩ����Ч������������Բ���,ؽ���й��������Ŵ����ƶ�,��Ҳ��Ϊ������ҵ�������������չ���ٵ��ѵ����⡣

����4. 3��

����ͨ�����·�����Ϊ,������ַ�ʽ��չ��ũ��������ϵ����ȫ���ⲿ����,���½��ڽ������ϲ�,��Լ��ũ������г��ķ�չ,�Ӷ���ʹ��Ч��ΪĿ�����ҵ�����ڽ��ڴ��¡���Դ���õȷ��涯������;������������״�ʩ����λ��������ҵ���з������ͳ���չ���ƶ���ԭ��,ǿ������ƶ�����ǻ��ǰ��������г�����ì�ܵĹؼ�����;��ҵ���б���������ø��������������ͳ���չ������ʱ��,���ܽ�Ϲ��Ҽ���������,��ǿ��С��ҵ���ִ�ũҵ������Ľ��ڷ�����������,�γɷ����������չ�ij־�����������