���������½��ڷ�����������Ӱ���ʵ֤����

�������ĵ����������������ڻ��ڵ��е�ʵ֤�о�,�������ڶ��Է�����Ϊ��һ��������ڷ�������������û��ƺ;�������,���½�ͨ������ģ�ͽ��и�������ԵĶ�������,�γɶԽ��ڷ����������չ��ϵͳ����,Ϊ�����������ԺͲ����ԵĶԲ߽���춨���û��������µĻ���˼·�Ǵ�ɽ��ʡ�������չ��״����,������ָ����廯,���������ڷ���ָ����ϵ,ͨ���Խ��ڷ�չ��ģ�����ڷ�չЧ�ʡ����ڷ���������ʵ֤����,�о����ڷ�����������չ��Ӱ�����á�

����5. 1����ѡȡ

��

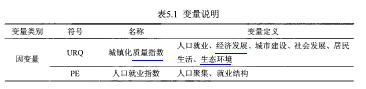

����1.���������

�����˿ڳ�����(�����˿�/�������˿�)��Ϊͨ���ij���ˮƽ����ָ��,�����������ͳ����ں������ݡ�ɽ��ʡ����չ���桷(2012)�Գ���չ�ķ���,����������ָ����Ϊ�ۺ�����һ����������ˮƽ��һ��ָ�ꡣ��ָ������˿ھ�ҵ�����÷�չ�����н��衢��ᷢչ�����������̬����ָ��6������ָ�ꡣ����ѡ�ó�������ָ�������������չ���ۺ�״��,����һ�����˿ھ�ҵ�����н��衢��������ָ��3������ָ����м���������

����(1)�˿ھ�ҵָ��

������ָ������˿ھۼ��;�ҵ�ṹ���㺬��,����,�˿ھۼ�����������ͨ������ij���ˮƽ,�����ǵ�������ס�˿����,�����˿������Բ�����ߵ���ʵ�ص㡣��ҵ�ṹ��Ҫ��ӳ��ũ��ҵ��ҵ��Ա���,�������:ȫ���ڸ�ְ��������˽Ӫ��ҵ��ҵ��Ա����������Ͷ��ߡ�ũ������Ͷ�����������Ͷ��ߡ�

����(2)���н���ָ��

������ָ����Ҫ��ӳ������ʩ���輰��Ͷ�����������Ͷ����Ϊ������ʩ�������Ҫ�ʽ���Դ֮һ,����������̵�Ӱ�첻�ɺ���;������ʩ������Ϊ����֧�ֳ���չ����Ҫ��������֮һ,����ڷ���Ĺ�ϵͬ��ֵ�ù�ע��

����(3)��������ָ��

����Ϊ�����ṩ����Խ�������,ʹ����ӵ�и����ʵ���������,�����ͳ���“����Ϊ��”�����ں�����Ҫ���֡���ָ����Ҫ��������ˮƽ�����������ͱ���ˮƽ���㺬��,�Ƕ��������չ�����ľ��巴ӳ��

����2.�Ա�������

����

����(1)���ڷ�չ��ģ

��������ͨ�����ڻ��������֮����GDP�ı�ֵ,��Ϊ���ڷ�չ��ģ��ָ��֮һ1��ͬʱ,�����ؽ��ڻ���������ʹ������Ҳ��Ϊ���������ؽ��ڹ�ģ��ָ��,�Ը�ȫ���iȫ��������ڷ�չ��ģ��

����(2)���ڷ�չЧ��

������ɽ��ʡ�������ҵ��չ��״��,���������Ȼ�������������,���IJ��ô����ܶ������ܶ�ı�ֵ,��ӳ���ڻ����Ĵ���Ͷ��ת��Ч��,�Ӷ��������ڷ�չЧ��2�������Խ��˵��������ӪЧ��Խ��,��֮,˵��������ת��ΪͶ�ʵ�?���������衣

����(3)���ڷ�������

�������ڷ��������ǽ��ڻ��������ֽ��ڲ�Ʒ�������������ͻ�����Ҫ������

������������������������Ч���Լ��������õij̶�,�Ⱦ�������������Ӫ�ij�Ч,ͬ��Ӱ���ų���չ�Ľ��̡����ǵ�������Դ��ȷ��,����ֻ�������ؾ��д����ְ�ܵĽ��ڻ���������Ϊ��������������ָ�ꡣ

����3.���Ʊ�������

����Ϊ����������ڷ�չ��ģ�����ڷ�չЧ�ʡ����ڷ������������ͳ���֮���ϵ����Ч��,ͬʱҲ���ڼ����������ģ���ƽ�����Ƚ���,���ĶԾ��÷�չˮƽ����ҵ���̶Ⱥ�����֧���������Կ���,�ֱ��������˾�GDP����ҵ��ָ��(�ڶ���ҵ��ֵ/GDP)�͵ط�����Ԥ��֧�����Ա�ʾ��

����

����5. 2����˵��

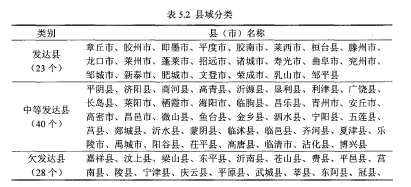

���������о���“����”����Ϊ��������Ͻ�����ؼ��к���,��ɽ��ʡ91����(��)(31���ؼ��С�60����)��ѡȡ91��������2011��ȵĽ�������Ϊ�о�����,ԭʼ�������ԡ�ɽ�����������(2012��)����ɽ��ͳ�������(2012��)����ɽ��ʡ����չ���桷(2012��)��

����Ϊ�������÷�չˮƽ�IJ����Զ��о������Ӱ��,�����ڶ�ȫ���������Ļ�����,�����÷�չˮƽ����������Ϊ������з���,��ɽ��ʡ��Χ��23��ȫ����ǿ����Ϊ���÷�����,28������Ƿ��������Ϊһ��,ʣ��40������Ϊ�����еȷ����ء����ֱ��ο��ˡ���ʮһ��ȫ�����û����������������ѧ��չ���۱��桷(2011��ȫ�����ÿ�ѧ��չ�������)�͡��й�ɽ��ʡί��ɽ��ʡ�����������ڼӿ����÷�չ�������(³��[2003]25��)�����������5.2��ʾ��

��

����5. 3����ģ�����

����һ����������������������ϵ,��Ԫ���Իع�����ɶ���Ա�����������Ϲ�ͬԤ�������������ͨ�����ĶԳ�������ָ����ϵ�Ľ���,���Ȳ��ö�Ԫ���Իع�ķ���,������ָ����Ϊ�����,������ϵָ����Ϊ�Ա���,����������ڷ�������ͳ���չ��Ӱ�졣�ڴ˶�91����(��)���������������ֱ���лع�,��������ģ��:

����URQ=����+ A *D + P2*L + P^ *FIR+ P,*SLR+ P, *FI+*GDP+ �� *IR + p^*GS+sPE = p^+l3,*D + p^ *L + I3,*F1R+p,*SLR+p,*FI+p^ *GDP+ p,*IR + p,*GS+sURC= j3o+j3i*D +�� *L+/3,*FIR+p, *SLR+/? *FI+�� *GDP+ p, *IR+p^*GS+��RL = P^ + P,*D + P^*L + P^*F1R + p,*SLR + p,*FI+p, *GDP+ p,*IR +p^*GS+ s

����

����

����ͨ��ȫ����������Pearson����Լ���,��5.3��ʾ����ָ�����Ա������н����ŵ������,Ϊ��һ���Ļع�����ṩ��֧��,�������Ա���֮��Ҳ����һ��������ԡ�Ϊ������ع����ԶԻع�����Ӱ��,����ͨ��������������(VIF)���Ա����Ϳ��Ʊ������м���,���ִ�����ʹ����������������ѳ����ٽ�ֵ10,ȷʵ���ڶ��ع����ԡ����ǵ��������ϴ�������ܷ�ӳ���ڷ���Գ���չ��֧������,���ı����������,��������,�ٴν��й��������,�������ķ�����������ȫ��С��10 (���5.4),�����ڶ��ع����ԡ�

����

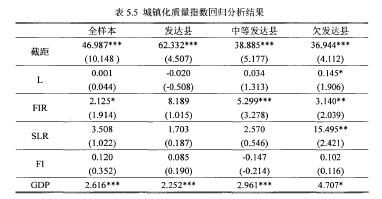

����5. 5�ع�������

�������ķֱ��Գ�������ָ�����˿ھ�ҵָ�������н���ָ���;�������ָ��Ϊ��������ж�Ԫ�ع����,�Խ�һ��˵��������ڷ�������ͳ���Ӱ�졣

��

������5.5��ʾ���Գ�������ָ��(URQ)Ϊ������Ķ�Ԫ���Իع������Ӹ�����ϵ��������������,���������ȫ�����������غ��еȷ����ؾ����߱�.������,ֻ��Ƿ�����ش���10%ˮƽ�ϵ�������,˵�����������Գ�������ָ��Ӱ�첻��,����Ƿ���ش�������ع�ϵ����������ʷ���,����������,��������������н����ŵ�����ع�ϵ,�������еȷ����غ�Ƿ������,���ڹ�ģԽ��,��������Խ�ߡ�Ͷ��ת����ͬ��ֻ��Ƿ�����ؾ���������,������Ӱ���������;���ڻ������Գ���������Ӱ��������ԡ����Ʊ�������,�˾�GDP��������������нϴ�Ӱ��,˵���ۺϾ���ˮƽֱ�ӵ��³��������ĸߵ�,��Ƿ�����ص����������Ե��������������;����֧����������Ӱ�����������������������������

��

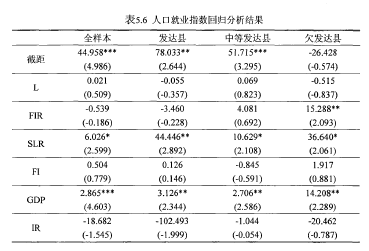

������5.6��ʾ�����˿ھ�ҵָ��(PE)Ϊ������Ķ�Ԫ���Իع��������ڹ�ģ����,ֻ��Ƿ�����صĽ�������ʾ���һ����������,˵�����ڹ�ģ�Ե��ص��˿ھ�ҵӰ���С;���ڻ�����ͬ�����˿ھ�ҵû�й��ס��ó����Ͻ��۲�������,��Ϊ����ҵ�ķ�չ���ڽ����ҵ���˿�������û��ֱ�ӹ�ϵ������������Ͷ��ת���ʾ�����������ֳ����ŵ�����ع�ϵ,˵������֧�ּ��Ӱ�����˿ھ�ҵ;Ͷ��ת��Խ��˵�����ûƵ��,��һ�����й�ҵ�ͷ���ҵ���������ҵ���ӿ��˿�����,�Ӷ���߳���ˮƽ���˾�GDP�ڸ��������������˵�����û���ֱ�Ӵٽ��˿ھ�ҵ���ڿ����˾���ˮƽ��Ӱ�����,��ҵ���ʶ��˿ھ�ҵָ����Ȼû��Ӱ��,������֧����ȫ������Ƿ���������˿ھ�ҵָ�����л�������,�Է����غ��еȷ��������ò����ԡ������Ͽ�,�˿ھۼ����ҵ�ṹ�ܽ���֧�ֵ�ֱ��Ӱ���С,�˿ھ�ҵ������Ҫ����ʵ�徭�õķ�չ��������Ϊ�Ĵ�����

����

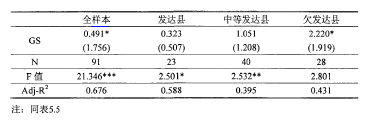

������5.7���Գ��н���ָ��(URC)Ϊ������Ķ�Ԫ���Իع������������Կ���,Ӱ����н����������Ҫ�����ڴ�������Ͷ��ת���ʺ�ҵ����������,�����������������Խ�ǿ,������������δ���ֳ���ǿ�������ԡ�ȫ���������������Ͷ��ת���ʾ���1%��ˮƽ����,˵�����ڹ�ģ�ͽ���Ч�ʶԴٽ����н���������Ҫ����ҵ�����ڸ�ģ����������豣���˸߶�����ع�ϵ,˵����ҵ��չ�Գ�������������ԡ�һ���������Ϊ����֧���Գ��н�����������Ҫ������,���ӱ��ĵķ��������û�еõ��ⷽ��ij����֤(������������֧������10%������ˮƽ),��������Խ���֧�ֵ����������ԡ�

��

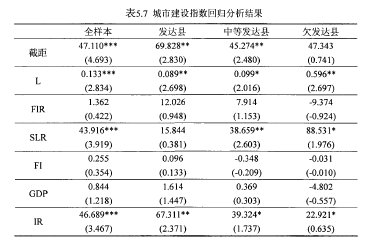

������5.8���Ծ�������ָ��(RL)Ϊ������Ķ�Ԫ���Իع������ӷ��������,�����ؾ��������������ı���������������϶�,���ڹ�ģ������ͽ���Ч�ʱ��������������ָ������������ع�ϵ,����Щ�������еȷ����غ�Ƿ�����ؾ�û���ر����ŵĹ�ϵ������,�Ӿ������������Ƕȿ�,��������Ľ��ڷ��������Ե��ؾ������������ĸ��ƾ��нϴ���������еȷ����غ�Ƿ�����ص��˾�GDP������������Կ���,����������ľ���������������ȡ�����ۺϾ���ʵ��������,�еȷ����غ�Ƿ�����ص�����֧�������������Ը��ڷ�����,������ڹ�ģ�ͽ���Ч�ʱ������ֳ����������෴�����,������Է�������ľ������������ܽ���֧��Ӱ��ϴ�,�������������������������������������������֧�֡�

�����ۺ����ϻع���������Ϊ,��һ,�����ۺϾ���ʵ���IJ����ԶԸ��س����������������ˮƽ������ҪӰ��;�ڶ�,Ƿ��������ij���չ���ڼ�����ʹ���——����������̶ȸ���,����Է�����������ڲ�ҵˮƽ�ϸ�,�ʱ��г���Ϊ��Ծ,�ڽ���“��ý��”�������Ե���ʵ������,ֱ�����������������Ϊ�ḻ;����,������ڷ��������Գ���������Ӱ�첻����,����������д���һ���Է�;����,��ũ��ҵ��չ�����˿������ʹٽ���ҵ������Ҫ����,�ط�����Ӧ���ڼӿ��������ҵ��չ�����ṩ��Ϊ�����Ļ���������,����Ч����������ˮƽ;����,������Ȼ�ǻ�����ʩ�������Ҫ�ʽ���Դ,������߳����ۺϳ�������������Ҫ����;����,��������ij��л����̽Ͽ�,��������ѹ�������ѽṹ���ڽ�һ�����º��Ż���,���ڶ�����������ܹ����Ŵٽ����ؾ�������ˮƽ����ߡ�

����5. 6��������Ϊ����ʱ�����з���

����ͨ�����ϻع��������,�������Է����������չ�Ľ���������Խ���,�������ѡȡ�Ľ������ݲ��������ַ�������ķ�չ����,�Լ���������ʹ���ڶԳ������ñ��������,�������Է��������е�������1Ϊ��,����ʱ������ģ�ͷ�����2002-2011�����ڷ�չ�Գ�������,����ϵ��س�̨�Ľ���֧�����߶������չ��Ӱ�����̽�֡�Ϊ��֤������Դ��һ����,���Ľ��ó�����UR (�����˿�/���˿�)��������չ�̶�,�Ը������������������(DEPT)�������豸����(ATM)�Խ��ڷ���������������,������������������һ��1��ģ���������:

����UR = + P��* D + PJ L + P�� FIR + /3�� SLR + ps* DEPT + ATM + S1.ƽ���Լ��顣

�����������������������ʱ�����е�ƽ����,��������Ƿ�ƽ�ȵ�,ֱ�ӽ��лع�������α�ع�����,��������ADF�����������е�ƽ���ԡ����������5.9��ʾ��

��

�����ӱ�5.9�ɿ���,��������ADF����ֵ������5%���ٽ緶Χ��,˵��������ˮƽ�����Ƿ�ƽ�ȵ�,�������һ�ײ��֮��Ľ������ƽ�ȵġ����,���ϸ�������Ϊһ����ʱ�����С�

����2.E-GЭ�����顣

��������������������һ������ʱ������,Ϊ����������Ƿ���ڳ��ھ����ϵ,���ĸ���Engle��Granger (1987)�����Э�����۶�ģ�ͽ���Э�����顣

�������ȶ����ϱ������ж�Ԫ���Իع�,���ý�����5.10��ʾ��

����

�������5.10,ģ��FֵΪ57,�ع鷽������,������ɾ�ϵ��Ϊ0.97,ȡ�����õ���϶ȡ����ڹ�ģ(D��FIR)�������UR��10%��ˮƽ�������,Ͷ��ת����SLR��������Ӱ�������,��������(�����豸��)������ʱ���5%�������ԡ��������ع��õ��IJв�������������Ϊ����E,������е�������(��5.11 )��

����

������5.11��ʾADF����ֵ��5%��ˮƽ������,�Ӷ��ܾ��˲в����еĵ�λ������,˵���в�����ƽ��,�����ع�ģ���б�������ڳ��ھ����ϵ,ģ����Ч��

����3. Granger������顣

����Ϊ��һ��������������������Ĺ�ϵ�����÷���,���Ķ���Щ��������Granger�������,���������5.12��ʾ��

����

�����ɱ�5.12��֪,������(D)�ʹ������(L)�dz����ʵ�Grangerԭ��,�ֱ���10%��5%ˮƽ������;Ͷ��ת����(SLR)Ҳ��5%��������ˮƽ���dz����ʵ�Grangerԭ��,��˵�������������Ͷ��ת���ʵ���߶���һ���̶���ֱ�ӵ��³����ʵ���ߡ�����,������Ҳ�Ǵ������(L)�ͽ��������(FIR)��Grangerԭ��,����һ���̶���˵�����ڷ�չ�����ˮƽ��. ������õĹ�ϵ��

����4.���巴Ӧ��

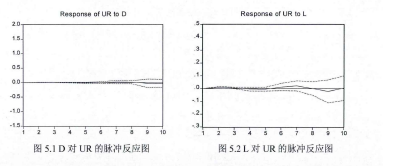

�����������巴Ӧ��������ģ��һ���������ܵ���һ�������ı仯��-��ķ�Ӧ������Granger����������,�������������(UR)�����巴Ӧ�������ͼ��ʾ��

��

����ͼ5.1-5.6��֪,�������������,���������Գ����ʵ����巴Ӧ��������3��֮��,˵�������ʶԽ��ڷ���ķ�Ӧ����һ�����ͺ���,����֧�ֶԳ���չ�Ĺ�����һ�����ڡ������Ĺ���,�Ҷ������巴Ӧ�Գ����ʴ�������Ӱ��,Ҳ�ٴ���֤�˽���֧�ֶԳ��Ļ������ס�

����5.�����н���֧�����߶Գ���չ��Ӱ�졣

����������������2007�꿪ʼ���ֽ���“������̬��”����,��̨�ˡ����ڽ�һ���Ż�ȫ�н�����̬�����������,��ͨ�������������еĴ���Э����֧��,�������н��ڹ����쵼С��,����Ż��������û��������������������ƽ̨��Ϊ�˽�һ����ǿ���ڶԵ��ؾ��õ���������,����������ͨ����̨���ӿ����ҵ��չ�������,��������������͵�����ҵ���ڻ���,�����������ڻ������������ص�������,��С��ҵ���ʡ��ջݽ��ڷ�������������ȷ��濪չ��Ʒ������¡�����,�����������������ͨ����߾ٰ�����Խӻ��Ƶ������,ʹ���������Э����ͨ���Ƹ�����������,�Ϻ������˽����г�����˫��������ֹ��2013��6��,ȫ������פ�Թ�ũ�н�Ϊ�����Ĺ�����ҵ���С�����ׯ��ҵ����Ϊ�����ĵط��ɷ������С�����������Ϊ������ȫ���ɷ�����ҵ���С������ݽ��Ŵ�������Ϊ���������͵ط�������֯��10�������ҵ���ڻ���,�Ȼ�Ծ�˵��صĽ����г�,��Ϊ��һ������֧�����������徭�÷�չ���������û�����

����

������ͼ5.7��֪,�����н�������ʴ�2006��2008�꾭����һ��Ѹ����ߵĹ���,���������л����������������ڻ���������ء���2007��,������Ͷ��ת���ʼ������,�ɼ�������ϵ����������ڴ��µ�����ֱ������Ϊ����Ч�ʵ����,����һ���̲�û�����Ž��������������ͣ�Ͷ������������г�������2009���ʼ���н����Եļ�����������,˵��������̬������Գ���չ�Ļ������ÿ�ʼ����,֮���Գ���һ��ʱ����ͺ�,���������ϵ�������ģ��Ч�ʡ������ȶ��Ĵ������̾���һ����ϵ��

����5. 7��

�������·�����Ϊ,�����ҵ���з����������չ��������Ҫ;������:

����һ����ҵ����Ӧ������õ�������컯,���“�Ļ�ͬ��”ս�ԡ����Ҽ������ҵ���ߡ����ؾ���������״,ʵʩ���в����Եľ�Ӫ����,��ȷ�������е��ص�Ͷ�������,��Ч�ٽ�ʵ�徭�÷�չ���������������ߡ���ҵ�������ƺ�ũ�����ѽṹ�Ż�;�����ڲ�Ʒ���·���,��ҵ����Ӧ�ڽ�����ȫ?

������Ʒ���»��ƵĻ�����,�Ż������Ʒ�ṹ,ͬʱ��ǿ�����ͬҵ�ĺ���,�Ӵ�ֱ�����ʲ�Ʒ�Ĵ����ƹ�����;�����ڽ��ڷ�����������,��ҵ����Ӧ˳Ӧ�����������Ϣ��Э����չ��������,�����ƽ��������С��ƶ����ڵ����ͽ��ڷ�����������,��Ч���ӽ�����������������;������ҵ����Ӧ���ܽ�Ϲ��Ҽ��ط�����֧�����ͳ�������,������ط������Խ�,��ǿ��������,Ӫ�������ڽ��ڷ����������չ���������г�������