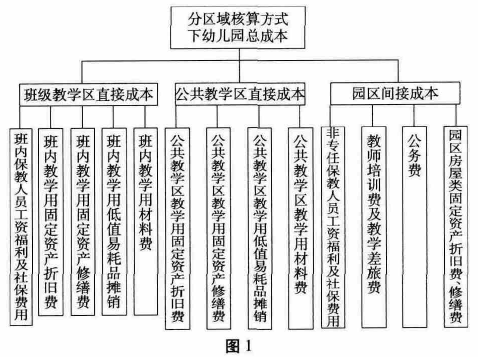

(二)成本核算方式。张曾莲曾提到幼儿园教育成本核算可采用总体核算法也可以采用分级核算法。总体核算法核算简便,在总体核算法下计算生均成本,可以体现出整体的生均教育支出水平和生均成本的趋势。分级核算法最大的特点就是归集的学生成本具有针对性,能够比较合理地计算出不同年级、不同班级的学生的实际费用。在对幼儿园教学开展的实际情况进行了分析后,尽管总体核算法较为简单实用,但是在进行生均成本核算时过于笼统,不够精确。而采用分级核算法若以单位教学时间进行核算的确过于复杂。而且,随着学前教育课程改革以及教学方式的变化,幼儿园教学并非仅仅固定在教室内。目前不少幼儿园教学活动空间很大,除班级教学区外还包括阅览区、舞蹈区、美工区、健康运动区等特色区域,这些教学空间为各年级各班公共使用,在幼儿活动期间无法准确核算教学时数,故其产生的直接成本很难明确归集到具体的年级或班级。所以建议幼儿园在采用成本核算方式时可以根据教学活动区域以单个幼儿作为成本归集对象选择使用分区域核算方式进行成本核算。

在分区域核算方式下,生均教育成本为:生均教育成本=生均班级教学区直接成本+生均公共教学区直接成本+生均园区间接成本(生均班级教学区直接成本=班级教学区直接成本/班级幼儿数;生均公共教学区直接成本=公共教学区直接成本/全园幼儿数;生均园区间接成本=园区间接成本/全园幼儿数)。具体费用归集如图1所示。

(三)民办幼儿园成本项目归集。

1.民办幼儿园成本归集内容。《幼儿园收费管理暂行办法的通知》对民办幼儿园具体成本列支项目作了如下规定,包括教职工工资、津贴、补贴及福利、社会保障支出、公务费、业务费、修缮费、固定资产折旧等正常办园费用支出等等。《通知》中列支的成本项目是比较全面合理的,它与袁连生教授设计的工资、公务费、业务费、修缮费、折旧费等五个教育成本项目相似。民办幼儿园完全可以依据《通知》进行成本项目的设置,并采用分区域核算法在每个学期对上述成本项目内容进行分区域核算,就可以核算出较为准确的幼儿园生均教育成本,从而依据该生均成本核定相应的收费。

2.具体项目归集处理。

(1)财务费用归集。民办幼儿园在筹办、运营过程中产生的财务费用是与培养学生、与幼儿园正常教学活动的开展直接相关的,是直接成本,应该采用完全成本法直接计入当期成本。由于财务费用的开支主要用于维持幼儿园教学与管理的正常进行,故将财务费用归集入幼儿园公务费项目下。

(2)宣传费用的归集。宣传费用的归集根据权益发生制原则,在广告播放、DM单发放、活动宣传的有效期间内进行摊销核算。由于幼儿园组织大型主题活动产生的宣传费(公共媒体报道费用,宣传单、宣传品制作费用),则在当期进行核算。幼儿园大型主题活动属于幼儿园正常教学活动的一部分,该类活动所产生的非宣传类费用应归集入业务费,宣传费则应该归集入公务费项目下。

(四)幼儿园固定资产折旧方式。目前幼儿园常用的固定资产折旧方式为直线法与加速折旧法,但根据实际情况,采用工作量法会比较真实地反映生均折旧成本。工作量法,又称变动费用法,是按照计算期内固定资产的预计完成的工作量来计提折旧的一种方法。在调研中了解到对新办幼儿园来说,不可能初期就能达到足额招生。但可以根据实际情况估算出折旧期内在园幼儿总数。在这里,若将在园幼儿视作工作量,就可以依据折旧期内固定资产的预计完成工作量来计算生均固定资产折旧费。

采用工作量法核算可以这样进行:一是确定各类固定资产的总额以及相应的折旧期;二是核算工作量,即将每学期在园幼儿数视作工作量;三是根据折旧期计算出期内在园幼儿总数;四是用相应的资产总额除以折旧期内在园幼儿总数就得到生均年折旧成本。

在前面的案例中如果核算该新办幼儿园房屋类固定资产折旧费,首先确定该资产折旧期为三十年,资产总额为1.5千万元人民币;根据招生情况估计第四年可达到额定在园人数,基本可以核算出三十年内总在园幼儿人数为:

(50+100+200)+300*27=8450(人)

在不估算残值的情况下,房屋类固定资产生均年折旧费为:

15000000/8450=1775.15(元)

固定资产折旧费的核算采用工作量法较清晰、准确,特别适用于新办幼儿园的生均固定资产折旧费的核算。

参考文献:

[1]张曾莲。当前学前教育成本核算存在的主要问题及其解决[J].学前教育研究,2012

[2]符策红,何春花,刘景祥。海南学前教育教育成本与收费研究---基于海南民办幼儿园的实施分析[J].财经界(学术版),2011

[3]王红,沈慧洁,王彬。对广州市幼儿园教育成本及收费制度改革的调查分析[J].学前教育研究,2003

[4]王晓云。学前教育成本与收费的调查研究[D].陕西师范大学,2010

[5]范先佐。教育财务与成本管理[M].上海:华东师范大学出版社,2004