(二)生均教育成本的计算方法不科学

很多高职院校在计算教育生均成本时,按照“生均教育成本=学校总成本/学生总人数”这个公式计算。公式中,用学校总成本等同于教育总成本来计算生均教育成本显然是不合理的,这点前面已经分析过了。这里需要指出的是,公式中学生总人数一项。由于办学的多元化,很高职院校里有中专生、本科生,这种情况下在计算生均教育成本时学校通常先确定各类学生的折算比例,比如中专生为1,专科生为2,本科生为3的比例折算学生总人数,从而来计算全校生均教育成本。

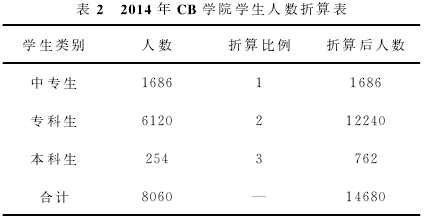

下面仍以CB学院2014年的有关数据为例,按照上述办法计算的学生总人数如表2所示。

根据上述生均教育成本的计算办法,该校的生均教育成本应为10361(152100000/14680=10361)元/人。由于各高职院校学生种类众多,不同层次(本、专、中专等)、不同系别、不同专业的学生培养成本相差很大。简单地依据上面的权数折算后的学生总人数来计算生均成本显然是不合理。

按照2005年出台的《高等教育培养成本监审办法(试行)》,对于教育成本的核算,应当按学校性质分类核算,并逐步过渡到按专业分类进行核算。此外,对于同一专业的学生,由于就读方式的不同(如函授与在校就读),学生的教育成本也存在很大的差异。因此,核算高校教育成本,应该按层次、按系别、专业及学生就读方式的不同进行分类核算,这样才能够保证教育成本信息的准确性[3].

(三)间接费用的分配标准过于单一

高职院校教育成本核算的关键问题之一是关于间接费用的合理分摊。从高职院校的实际情况看,发生的直接费用较少,构成教育成本的大部分都是间接费用,且每种间接费用的性质、成因也存在较大的差异性,这就使得原本占很大比重的间接费用的分配变得更加复杂。所以,对于高职院校而言,能够科学、合理的分配间接费用就显得尤为重要。只有采用科学的间接费用分配方法才能够确保教育成本信息的准确性。但是,目前教育成本核算过程中,间接费用的分配标准缺乏科学性,通常只笼统的以学生人数作为分配的标准。例如:计算各系耗费的水电费时,通常将全院耗费的水电费按照学生人数分摊到各系,这显然是不合理的。因为这些间接费用的成因各异,例如:水电费按照消耗数量计费,取暖费按照取暖面积计费,这种情况下,不考虑各项间接费用的成因,统统采用学生人数作为所有间接费用的分配标准,显然是不合理的。按照这种“大一统”式的分配方法核算出来的教育成本并不能够揭示高校教育各环节以及各类学生的真实成本,不利于展开成本分析和控制,以提高教育资源利用效率。因此,各高职院校选择并运用一种相对合理、科学的间接费用分配方法是非常重要的[4].

(四)教育成本计量确认不准确

由于国家尚未要求高职院校按成本核算进行财务管理,因此有关高职院校的各项会计制度均未对教育成本核算提出明确和具体要求,教育成本核算均是在现行高校会计制度下进行的。目前我国将高职院校纳入行政事业单位之列,执行的是事业单位会计制度。事业单位是非盈利组织,并没有成本核算的要求,这同准确计量确认高校的教育成本不相适应。这主要体现在以下两个方面:

按照现行高等学校财务制度规定,当年发生的固定资产购置费一次性计入成本,所以高职院校的固定资产并未采取折旧制度。许多大型仪器设备等固定资产的购置都是一次性计入当年的教育成本支出,这从根本上不符合会计核算的配比原则和区分收益性支出与资本性支出的原则,其结果必然会造成当年的教育成本偏高,不利于准确计算当年的教育成本。固定资产使用时间很长,支出的当年并没有将其价值都消耗掉,没有支出的年份也同样在消耗其价值,所以高职院校应建立固定资产折旧制度,分期摊销固定资产的购置费,这样既符合成本核算的要求,也可促进资产管理部门加强对资产的管理[5].

另一方面,我国现行高等学校会计制度明文规定高等学校会计核算一般采用收付实现制,也就是说高职院校一切收支的确认与否都依据现金是否实际收到与支出为准。这与传统体制下“上拨下支”的资金流转方式是对应的,但按此原则进行教育成本核算,对高职院校教育成本费用的确认以现金是否收支为准,会导致部分费用应计而未记入教育成本,而部分费用应分期摊销,而一次计入当期教育成本中,使学校实际教育成本的发生与计量形成严重的背离,影响了教育成本的准确核算。不仅如此,收付实现制下进行教育成本核算,不能真正体现教育投入和教育成本配比原则,或者说不能正确反映学校的办学效益,由此导致学校财务报表的失真,给会计信息的使用者以误导,因为报表里的数据仅仅是现金流入及流出的一种表象,并不能真正说明教育成本的问题。要准确反映和计量高职院校的教育成本,必须要采用现代工商企业成本核算中普遍采用的权责发生制原则,即收入与成本费用的确认均以权利已经形成和义务已经发生作为标准,对经济事项中的款项无论收到与否,均依其权利义务形成的时间来确认其归属期。因此,要准确核算高校的教育成本,不能采用收付实现制,而必须采用权责发生制。

四、加强高等职业院校教育成本核算的对策

(一)强化高职院校成本核算意识

高职院校要想在激烈的竞争中立于不败之地,则必须认清当前高等教育发展的方向,必须不断提升自身成本核算意识,加强成本控制,从而不断提高其办学效率及效益。具体来说,教育主管部门及高职院校自身必须摒弃长期以来形成的无成本核算意识,在结合自身实际的基础上积极主动响应新高等学校会计制度的要求,最终通过合理科学的教育成本核算加强高职院校成本控制及管理,促使高职院校走上可持续发展道路[6].