上市公司的盈利能力是指上市公司利用各种经济资源赚取利润的能力,是经营者经营业绩和管理效能的集中体现,上市公司的经营状况会通过盈利能力表现出来用来评价和反映。盈利能力的高低取决于投入产出比,投入少,产出高,盈利能力强,反之则弱,因此,盈利能力是一个相对概念。

一、指标对比分析

在比较企业盈利水平高低时,多用相对盈利能力指标,因为它可以消除企业规模大小、占用资源多少的影响。

1.经营盈利能力

(1)销售毛利率

销售毛利率反映了企业产品销售的初始获利能力,是企业净利润的起点,没有足够高的毛利率便不能形成较大的盈利。

从表1可以看出,两家乳企的销售毛利率2009之前持续上升,原因是伊利股份的收入增速快于成本增速,而光明乳业则是因为2008年的成本降幅超过了营业收入降幅。图上显示之后两年又连续下降,这两年两家企业虽然销售在复苏,但成本在大幅增加,最终造成销售毛利率的下降。

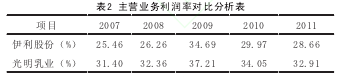

(2)主营业务利润率

主营业务利润率反映的盈利持续性最强,若一个企业的主营业务利润率较差,其他各项财务指标再好也无济于事。

从表2可以看出2007—2011年伊利股份主营业务利润率处于25%~35%之间,而光明乳业一直处于31%~37%之间,这分别与两家企业的销售毛利率相差无几,这说明对利润影响比较大的是主营业务成本,而光明乳业主营业务利润率一直保持在31%以上,这是伊利股份所做不到的。

2.资产盈利能力

总资产利润率

总资产利润率揭示了企业经营活动的效率,综合性也极强,企业的主营业务收入、成本费用、资产结构以及资产周转速度等各种因素,都直接影响到总资产收益率的高低。

从图3可以看出2008年两家乳企经历三氯氰胺事件和金融危机,亏损严重,总资产利润率出现负值。风波过后,市场开始复苏,两家企业的总资产利润率开始走高,但增长缓慢,直到2011年伊利才出现良好发展势头,而光明仍然徘徊在3.11%~3.67%之间,发展前景不及伊利股份。

3.资本盈利能力

净资产收益率

净资产收益率是评价企业资本经营效率最具综合性和代表性的指标,它可以反映投资与报酬的关系,反映出投资者投入企业的自有资本获取净收益的能力,以及企业资本营运的综合效益。

从整体看,伊利股份的净资产收益率波动比较大,2008年跌至低谷,2009年收入大增,成本保持稳定,毛利大增,致使该指标陡增至75.71%,2010年降至18.42%,2011年涨至30.03%。光明乳业除了2008年外其余年份都比较稳定。虽然伊利股份的净资产利润率波动较大,但刨除金融危机和三氯氰胺事件,仍明显优于光明乳业。

二、分析结论

从以上分析我门可以看出,经历了三聚氰胺和金融危机后,伊利股份的盈利能力逐渐好于光明乳业,且两者之间的差距有扩大之势。对于伊利股份来说,要找到销售毛利率、主营业务利润率低于光明乳业的原因,控制生产成本费用的增长幅度。另一方面,要有敏锐的嗅觉,洞察市场行情,了解与企业生产销售有重大联系的情况,以及时应对不利因素。对于光明乳业,要努力控制期间费用的稳定性,提高盈利水平,资产的管理水平,时刻关注企业环境,趋利避害,赢得发展。

参考文献:

[1]张忠芳.上市公司盈利能力分析——以西山煤电为例[J].经济研究导刊,2010,(2):124.

[2]王婷.浅议盈利能力分析[J].财经论坛,2007,(28):102.

[3]马鸿飞.消费者品牌偏好的形成及行为经济学视野的分析[J].中国流通经济,2008,(7):60-62.

[4]杨威,周玉红,金晨路,等.越层心理的把握与低价双赢营销策略的运用——关于屈臣氏的案例分析[J].经济,2010,(Z1):72-74.

[5]韩平.基于消费者剩余理论的顾客让渡价值分析[J].经济管理,2009,(3):87-91.

[6]黄志宁,黄志军.消费者剩余理论在企业营销策略问题上的研究[J].华东经济管理,2006,(7):117-120.