一、引言

广州市凭借其先天的地域优势,成为世界制造业的重要生产基地,无论制造业总量还是制造业技术水平都位于中国省市地区前列。然而,面对宏观经济的波动,广州市制造业呈现出高度的敏感性,如:受美国次贷危机的波及,2008年大量企业经营陷入困境乃至趋向死亡,宏观经济环境已成为影响企业生存的重要因素。在此背景下,考察广州市制造业企业的生存状况,分析其受宏观经济波动的影响,对本地区制造业的发展有重要的理论指导意义。

企业生存绩效反映了企业设立和死亡的动态特性(Geroski,1995)。[1]企业生存绩效的影响因素一直是学者关注的焦点,部分研究关注企业家个体特征,如:人力资本(Colombo&Grilli,2005);[2]部分研究关注企业特征,如:企业年龄和规模(Dunne&Hughes,1994)[3]、企业自主创新(唐根丽,2012;张望,2014;陈金勇等,2014);[4][5][6]

其他研究关注行业特征,如:技术水平(Malrba&Orsenigo,1999)[7]、研发强度(Licht&Nerlinger,1998)[8]、行业生命周期(Agarwal&Gort,2002)[9]、进入壁垒(Geroski,1995)[1]。

早期的研究很少实证检验宏观经济波动与企业生存绩效的关系,这归因于难以获得高质量、全面的纵向数据,大部分数据库中只包含了企业最近的信息,甚至不能涵盖一个生命周期。Boeri和 Bellmann(1995)利用 1979—1992年间德国西部制造业企业的纵向数据,采用逻辑斯蒂模型(logisticmodel),探究了宏观经济波动对企业生存绩效的影响,未发现两者之间存在显着关系。[10]

Licht&Nerlinger(1998)以德国企业层面的数据研究了宏观经济波动与企业设立率和死亡率的关系,亦未验证预测结果。[8]

Fotopoulos&Louri(2000)基于 Cox模型,利用 1982—1992年间希腊新成立制造业企业的数据证实了经济扩张时期企业有着更好的生存绩效。[11]

Box(2008)对 1899—1950年间瑞典新设立企业的研究结果也支持了这一结论。[12]

Geroski等(2010)使用 1982—1995年葡萄牙新企业的面板数据验证了良好的宏观经济环境提高企业生存绩效。[13]

Olof&Jing(2014)应用 1991—2002年间瑞典新设立高科技创业企业的纵向数据,证明了企业生存绩效的顺周期效应。[14]

本项研究的数据中包含了 1999—2010年间广州市新成立的 48579家制造业企业并追踪其生存状况至 2012年,数据时间跨度为 14年,期间经历了多次经济扩张和紧缩状态,为此项研究提供了高质量的数据。本文试图在以下几个方面做出尝试:第一,比较不同类型企业的生存绩效;第二,验证企业生存绩效的顺周期性效应;第三,探究不同类型企业对宏观经济波动的敏感性。

二、理论分析与研究假设

宏观经济波动对企业生存绩效有重大影响。经济紧缩时期,企业经营将陷入困境且要承受新进入者的竞争威胁,死亡风险率较高。一方面,当前经济状况改变了企业对未来的期望,不利的经济形势会导致企业对市场丧失信心而退出;另一方面,经济紧缩时期企业更可能受到资金约束,企业无法获得发展所需要的资金而面临生存危机。

实证研究中,关注宏观经济波动与企业设立关系的研究(Mata,1996)及关注宏观经济波动与企业死亡关系的研究(Fotopoulos&Louri,2000)均证实了企业生存绩效的顺周期效应。[15][11]

Pfeiffer&Reize(2000)的研究表明,经济紧缩时期,失业人员更可能设立新的企业,但由这些失业人员设立的企业面临着高水平的死亡风险。[16]

Cabral&Mata(2003)认为,由于还未来得及在金融市场上建立合法性,新企业较老企业更可能受到资金约束,所以新企业在经济紧缩期要承受更多压力和考验。[17]

Box(2008)证实了,好的宏观经济环境显着提高企业生存绩效。[12]

Geroskietal.(2010),Olof&Jing(2014)也发现,经济扩张时期,企业生存绩效较好。[13][14]

由此,提出如下假设:

假设 1:企业生存绩效具有顺周期效应,经济处于扩张/紧缩状态时,企业生存绩效较好/差。

技术水平是影响企业生存、发展、获利的重要因素。通常用技术强度、研发强度和高科技等字样来描述企业技术水平。企业理论的研究逐渐认识到,新市场的建立不仅仅要注重企业数量,企业质量也尤为重要。高质量的企业有着较明确的经营理念和发展战略,因此生存绩效更好(Fritsch& Mueller,2004)。[18]

高科技企业引入了创新、促进了科技转移、加强了市场竞争、加快了产业演化,最终使得经济持续增长,所以高科技企业是较典型的高质量企业,生存前景较好。

近年来,大量研究对技术水平与企业生存绩效的关系进行了探讨。Cefis&Marsili(2005)研究表明,进行研发投资的企业较不进行研发投资的企业死亡率低 57%。[19]

Strotmann(2007)[20]发现技术强度与企业死亡率显着负相关,证实了低技术行业内的企业面临较高的死亡风险。Jensenetal.(2008)研究了先进生产技术与企业生存绩效的关系,发现企业设立初期采用先进生产技术能提高其后续生存绩效。[21]

Bud?delmeyeretal.(2010)对澳大利亚企业的研究发现,企业创新能力是决定企业生存的重要因素,两者之间存在正相关关系。高科技企业凭借卓越的技术创新能力、明确的经营战略计划有着更好的生存绩效(Olof&Jing,2014)。[22]

本文认为资金技术密集型企业属于技术水平较高的企业,由此,提出如下假设:

假设 2:资金技术密集型企业较劳动密集型企业有着更好的生存绩效。

经济紧缩时期,资金技术密集型企业较劳动密集型企业反应更敏感。原因有以下两点:(1)资金需求较多。资金技术密集型企业的单位产品所需资金投资较多,比如投资于高、尖、新技术设备。经济收缩时期,企业融资能力减弱,这对资金技术密集型企业的生存影响较大。(2)风险资金需求较多。资金技术密集型企业在经营中进行风险投资的可能性较大,但经济紧缩时期,投资者变得尤其谨慎而减少投资。风险资金的获得性与企业生存具有内在的相关性,Jeng&Wells(2000)的研究表明,宏观经济扩张提高了风险资本的可获得性,从而提高了企业生存机会。[23]

Romain&VanPottelsberghe(2004)也发现了风险资金的供应与 GDP正相关。[24]

因此,提出如下假设:

假设 3:资金技术密集型企业较劳动密集型企业对经济波动反应更敏感。

企业生存的研究主题中,部分学者关注内资企业和外资企业的生存状况,试图比较分析两者生存绩效的不同及导致这种不同的因素。

Li&Guisinger(1991)比较了内资企业和外资企业的生存绩效,结果发现外资企业较内资企业有着更高的生存率[25],但这一研究并未控制影响企业生存的众多因素(如:年龄)。Mata&Portugal(2002)利用葡萄牙 1983—1989年间新成立企业数据,结果显示外资企业生存率明显高于内资企业,然而控制企业和行业因素后两者的差别变得不显着。

[26]Mata&Portugal(2004)关于内外资企业设立、成长和死亡的研究有以下几点发现:第一,内资企业较外资企业进入规模更小、工资和员工受教育水平更低、所采用法律形式更简单;第二,内外资企业有不同的进入行业偏好,外资企业更可能进入已有其他知名外资企业存在的行业(规模经济及高行业集中度),进入壁垒较高;第三,内外资企业进入后的生存绩效差异较大,内资企业较外资企业有着更高的死亡风险。[27]

Barbosa&Louri(2005)对葡萄牙和希腊制造业的研究显示,内外资企业的生存绩效并没有显着的差别。[28]

然而,Klapper&Richmond(2011)对科特迪瓦 1977—1997年间新成立企业的研究发现,制造业较服务业有着更高的死亡风险,外资企业较内资企业有着更高的死亡风险。[29]

由此,提出如下假设:

假设 4:外资和内资企业的生存绩效及其对经济波动的敏感度均不同。

三、数据、变量与样本分析

(一)数据

本项研究的数据来自广州市工商局信息中心的企业数据库和《广州市统计年鉴》。数据涵盖了广州市 1999—2010年间新成立的所有制造业企业,具体包括企业设立时间、企业状态(已注销或仍生存)、是否资金技术密集型企业、企业性质(内资或外资)、企业年龄、注册资本、行业门类等信息。1999—2010年间经历了亚洲金融危机、加入世贸组织、民工荒、美国次贷危机等重大事件,研究此期间宏观经济波动对企业生存绩效的影响具有重要价值。

(二)变量

1.变量定义与测度

本文将企业在工商局登记注册的时间视为企业设立时间,而将企业在工商局登记注销的时间定义为企业死亡时间(单位:年)。用年龄表示企业生存时间 t,被解释变量是 t时点企业的死亡风险率。解释变量为人均 GDP增长率、资金技术密集型虚拟变量、外资企业虚拟变量。控制变量,选取了企业特征变量:企业规模及行业特征变量、行业增长率(反映行业发展水平)、行业集中度(反映行业竞争性)。具体变量定义与测度如表 1所示:

2.变量描述

由表 2变量描述统计结果可知,观测期内有效样本数为 48579,无论是最值、均值还是方差,各变量与实际情况都无显着差异。从统计结果来看,首先,广州市制造业其资金技术密集型企业数低于劳动密集型企业数,占总数的 47?4%。外资企业数远远小于内资企业数,仅占总数的 10?4%。其次,广州市1999—2010年间人均 GDP增长率有11个观测值,最大值为19?6%,最小值为3?9%。最后,观察期间,部分企业 1年内就退出市场,样本中最大企业年龄为 13岁。

(三)样本分析

1.宏观经济波动

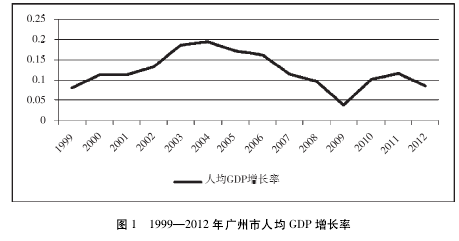

文章用人均 GDP增长率描述宏观经济波动,1999—2012年间广州市经济环境变化情况如图 1所示。

受亚洲金融危机的影响,1999—2001年间广州市经济发展较缓慢;2001—2004年经济形势有了很大的改善,这得益于 2001年中国加入世贸组织所带来的发展机遇;2004年席卷整个广东省的“民工荒”现象严重阻碍了广州市的经济增长;2004—2008年间广州市经济发展一直走下坡路;2008年受美国次贷危机的影响,广州市经济增长跌至最低,仅为 3?9%;2009年以后广州市经济又开始了新一轮的高速增长。

2.企业生存

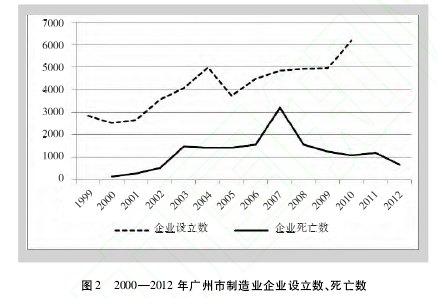

1999—2010年间广州市新成立制造业企业 48579家,至观察期结束企业死亡数为 15723家,占总企业数的 32?37%。图 2描述了 2000—2012年间,广州市制造业企业设立数、死亡数随时间的演化过程,两者的动态变化刻画了企业的生存轨迹。1999—2001年间,广州市制造业企业设立数呈下降趋势,死亡数呈上升趋势,企业生存绩效较差,但这一结果在 2001—2004年间得到改善;2004—2007年间,企业设立数、死亡数之间的差距愈来愈小,并在 2007年达到最小,企业生存恶化;2008年后,企业设立曲线、死亡曲线的距离逐渐拉大,企业生存前景变好。从上述分析可见,广州市制造业企业的生存绩效同广州市经济波动存在高度同步性。

(一)方法与模型

数据中包含了 1999—2012年企业设立、死亡状态及相关解释变量,因变量是 t时点企业死亡风险率,是典型的事件史分析数据。本项研究将运用事件史分析方法,采用非参数模型 KM模型比较不同类型企业的生存状况,选择半参数模型 Cox比例风险模型探究企业生存绩效的顺周期效应,使用加速失效时间模型检验 Cox比例风险模型估计结果的稳健性。

1.KM模型非参数模型一般用来做描述分析,其主要优势在于没有对风险函数和生存函数的分布做任何假设。

在引入任何协变量之前,本文采用非参数估计最常用的方法 KM估计来描述生存函数。KM模型的表达式为:

St表示生存函数,nj是指时间 ti处于风险集中的个体数目,dj表示在时间 ti经历事件的个体数目。

2.Cox比例风险模型Cox(1972)[30]在《回归模型与生命表》一文中,将连续时间模型的风险取对数后表示成两项之和:一项是基准函数,它表示所有预测变量取值为 0时的风险取对数后的值;另一项是协变量的加权线性组合。

Cox比例风险模型的表达式为:h(tij)=h0(ti)e[β1x1ij+β22ij+… +βpppij](2)t为生存时间变量取值,本项研究中用企业年龄来表示。h0(t)代表基准风险率,即当协变量全为 0时的风险率。x为协变量,h(t)表示时刻 t协变量 x影响下的风险率。

3.加速失效时间模型当协变量随时间的变化有增加或减弱的效应时,可以使用加速失效时间模型。该模型被 Cox(1972)认为是 Cox模型的最有力的竞争者,在应用中其线性化的形式为:Y=lnT=βx+y0=∑pi=1βixi+y0(3)其中 y0=lnT0是随机项,其分布称为基准分布。加速失效时间模型主要包括广义伽马模型(general?izedgamma)、对数正态模型(log-nomal)、对数逻辑斯蒂模型(log-logistic)和威布尔模型(weibull)等。

(二)基于 KM模型的生存分析

KM估计可用于描绘企业生存绩效随年龄的变化过程。由此,将广州市制造业企业样本分为劳动密集型、资金技术密集型企业和内资、外资企业两组,以对比不同类型企业在生命周期中的生存状况。

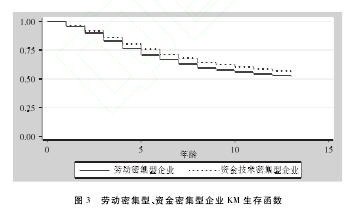

1999—2010年间广州市新设立制造业企业中,劳动密集型企业 25567家,占总企业数的 52?6%,资金技术密集型企业23012家,占总企业数的47?4%。图3为劳动密集型、资金技术密集型企业 KM生存函数图。劳动密集型企业样本中,生命周期的第 6年约 1/3的企业退出市场,截至观察期结束仅有 51?8%的企业存活下来。资金技术密集型企业样本中,生命周期的第8年约1/3的企业退出市场,截至观察期结束有 55?8%的企业存活下来。此外,资金技术密集型企业的生存绩效在各个年龄下均明显好于劳动密集型企业。

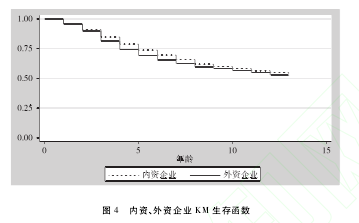

1999—2010年间广州市制造业新设立企业中,内资企业 43486家,占总企业数的 89?6%,外资企业 5057家,占总企业数的10?4%。图 4为内外资企业 KM生存函数图。内资和外资企业样本中,生命周期的第6—7年约 1/3的企业退出市场;截至观察期结束仅有约 5成的企业存活下来;内资企业的生存绩效好于外资企业,但这种差距随着生命周期的延续逐渐缩小。

(三)基于 Cox比例风险模型的生存分析

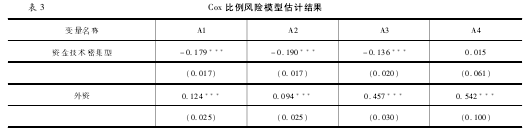

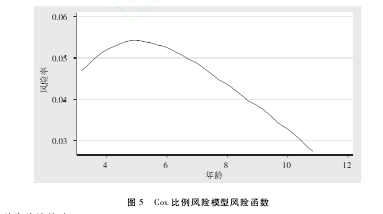

本部分将使用 Cox比例风险模型对企业生存绩效的顺周期效应进行验证。表3为 Cox比例风险模型的估计结果,图 5为刻画企业死亡风险率随生命周期变化的 Cox比例风险模型风险函数图。

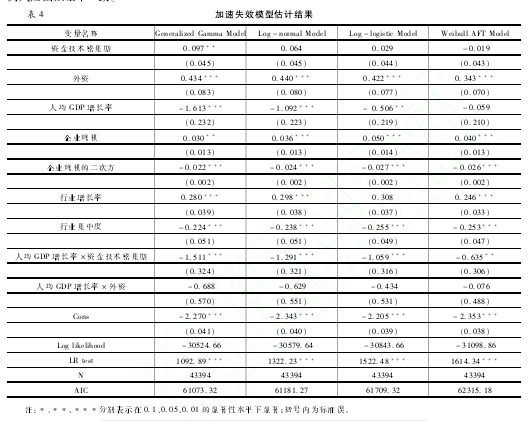

1.模型 A1中引入资金技术密集型虚拟变量和外资企业虚拟变量。资金技术密集型变量估计结果系数为负,且在1%的水平上显着,这说明资金技术密集型企业的生存绩效明显好于劳动密集型企业,假设2得到验证。外资企业变量的系数显着为正,由此外资企业的死亡风险率高于内资企业,假设 4部分得到验证。

2.模型 A2中继续加入人均 GDP增长率变量。模型 A1中的变量估计结果保持了良好的稳定性,人均 GDP增长率变量的系数为负且高度显着,因而经济扩张时期,企业生存绩效更好,假设 1得到验证。

3.模型 A3是控制了企业特征和行业特征变量后的估计结果,各自变量的系数方向仍一致且显着。

企业规模变量的系数为正,企业规模的二次方的系数为负,这表明企业规模与死亡风险率之间存在非线性的“倒 U型”关系,同“中之不利性理论”预测结果相同,即中等规模的企业死亡率要高于小规模和大规模的企业;行业增长率变量的系数为正且显着,这是因为增长率高的行业会吸引大量新企业进入,而新企业在设立初期面临较高的死亡风险;行业集中度变量的系数为负且显着,即高集中度行业内的企业生存前景更好。

4.模型 A4中又加入了人均 GDP增长率变量与资金技术密集型变量、外资企业变量的交互项。人均GDP增长率变量的系数仍为负、人均 GDP增长率变量与资金技术密集型变量的交互项系数为负且显着、人均 GDP增长率变量与外资企业变量的交互项系数为负,这说明资金技术密集型企业与外资企业较劳动密集型企业与内资企业对经济波动反应更敏感,假设 3和假设 4得到验证。

此外,从 Cox比例风险模型风险函数图来看,企业死亡风险率与年龄呈“倒 U型”关系,这一结果同企业生存的“青春期不利性”理论一致。企业生命周期的前 5年,企业死亡风险率随年龄的增加而增加,而5年之后,企业死亡风险率又随年龄的增加而降低。

(四)模型稳健性检验

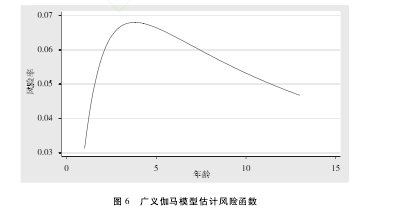

为了检验 Cox比例风险模型回归结果的稳健性,将采用四种常见的加速失效时间模型进行对比分析,并利用 AIC准则对模型的拟合程度进行评价。如表 4所示,各模型的回归结果与 Cox比例风险模型的回归结果高度一致,由此证明了后者结果的稳健性;从四个模型的 AIC值看,广义伽马模型拟合得最好。图 6显示了广义伽马模型的风险函数图,其描绘的企业死亡风险率随生命周期变化的轨迹与 Cox比首先,文章运用 Cox比例风险模型验证了企业生存绩效的顺周期效应:经济扩张时期,企业有较好的生存绩效,经济紧缩时期企业面临较高的死亡风险,这表明宏观经济增长为企业赢得了更多的生存空间。

因此,经济扩张时期,政府可以鼓励和引导企业的投资,加快企业发展;经济紧缩时期,则为企业提供资金、政策优惠等支持,帮助企业渡过难关。其次,不同类型企业生存绩效的对比中发现,劳动密集型企业的死亡率高于资金技术密集型企业、外资企业的死亡率高于内资企业。由此,应逐渐增强劳动密集型企业的创新能力、提高企业技术水平。要为外资企业生存、发展提供良好的环境,助其摆脱“外之不利性”困境。最后,资金技术密集型企业、外资企业对宏观经济波动反应更敏感,即经济扩张时期,企业更能抓住发展机遇迅速发展,生存绩效提高幅度较大;经济紧缩时期,相关企业又更易受到外部冲击,发展受到约束,生存绩效降低幅度亦较大。所以,一方面,相关企业应提高自身抵御风险的能力;另一方面,经济紧缩时期,政府应增加对相关企业的扶持力度,改善其生存环境。