4 金融传染的微观经济特征研究

在上一个章节之中,笔者构造了四个传染渠道的代理特征变量。本章是论文的核心部分,将运用第三章特征变量所构建的投资组合对金融传染的微观经济特征进行实证分析。具体的分析过程有以下三个部分,第一部分先简要介绍标准的事件研究方法,然后构建了一系列图形来显示不同类型的公司是如何受次贷和欧债危机的影响;第二部分是建立多元回归模型来同时研究不同的经济特征的影响;第三部分则是对分析进行了一系列的稳健性检验以确保第二部分研究结果的可靠性,稳健性检验具体包括重新定义危机时期、重新定义关键变量和重新定义模型。

4.1 金融传染的单一特征变量研究

本节使用公司层面的数据集来构建了一系列的图形,以显示不同类型的公司是如何受次贷和欧债金融危机影响的。 本节的第一部分介绍了基本的事件研究方法。第二部分探讨不同的投资组合如何受到两个危机的影响。

4.1.1 方法

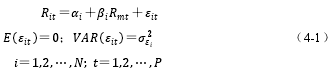

为了构建这些图,本文采用在 MacKinlay (1997)概述的标准的事件研究方法[51].要计算公司样本的正常收益率,本文运用了市场模型。更具体地说,长度为 P 的危机前时期,本文使用 OLS 估计以下模型:

其中Rit是股票i在时间t的收益率;Rmt是t时刻的市场收益率;εit是干扰项;并且模型计算的是 N 个公司,P 个时期。

为了估算公式(4-1),本文定义危机前期间(长度 P)为次贷危机和欧债危机事件发生的 1 年前。本文定义次贷危机开始于 2008 年 3 月 13 日,这是美国官方首次预测经济衰退的日期,当天美国财长保尔森和美联储主席伯南克等监管官员提议对银行资本实行更严格的监管。几天后,作为美国第五大投资银行的贝尔斯登公司由于面临巨额亏损,濒临破产而被摩根大通收购,这促使市场完全陷入恐慌,随后恐慌不断蔓延,投资者担心会有更多金融机构成为牺牲品。本文设定2011 年 11 月以后为欧债危机的事件期,原因有两个方面:首先 2011 年欧债危机迅速升级,成为影响全球经济和金融市场的头号风险事件,而且欧债危机不只局限在欧元区某一国家,穆迪发布报告称,欧洲的债务危机正在威胁全部欧洲主权国家的信贷情况;另一方面根据百度指数,我们发现国内媒体对欧债危机的关注度在 2011 年 11 月份达到了峰值。

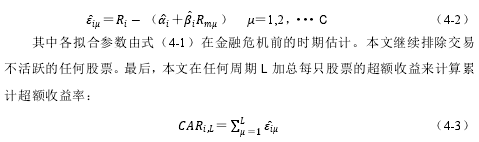

接下来,本文利用方程(4-1)得到的危机前参数估计值,计算每只股票危机后的超额收益率。

本文定义次贷危机的时间窗口为 26 周(时间点是 2008 年 9 月 18 日),欧债危机的时间窗口为 4 周(时间点是 2011 年 12 月 19 日)。作为事件窗口而言,这些危机周期都足够长了,尤其是如果市场是有效的,并能立即反映任何新的信息的时候。文章使用这些较长的时间窗口,因为危机的范围和严重程度的新信息不断作为危机在国家间传播。敏感度分析也对修改这些周期的定义的影响进行详细的检验。

使用这些定义,公司 i 时间 μ,长度的 C 的危机期(即事件窗口)的超额收益率()就是:

4.1.2 实证结果

在计算每只股票的累计超额收益率后,就可以比较不同股票投资组合的收益来看哪种特征的公司更容易受到次贷和欧债危机的影响。危机国际传导的现有理论为确定危机在微观层面上的传播的公司级变量提供了指引。如上一章所述这些文章重点关注四个不同的危机传导渠道:产品竞争力、收入效应、流动性或信贷紧缩。

(1)产品竞争力

图 4-1 和 4-2 描绘了次贷和欧债危机期间,及危机前的 1 周每个投资组合的累计超额收益率。水平轴为事件的时间,0 这点的虚线表示危机的开始日期。图4-1 显示,在次贷危机中,与美国主要出口存在竞争的企业比样本的其余部分的平均累计超额收益率低 13%以上(整个 130 个交易日期间)。这种效果在 7、8月份房利美被美国政府接管时尤其强劲。将两个投资组合内每只股票 2008 年 9月 18 日的累计超额收益率序列进行两独立样本的 t 检验(原假设为出口竞争=非出口竞争),得到的结果是 t=-2.24(p=0.026),即在 5%的显着性水平下拒绝原假设,也就是说出口竞争型企业的累计超额收益率低于非出口竞争型企业。图 4-2 可以看出,在欧债危机的后期,与欧盟主要的出口存在竞争的公司有约低 4%的平均累计超额收益(在整个 20 个交易日期间)。同样的,对欧债危机中的两个累计超额收益率序列进行 t 检验,结果 t=-3.38(p=0.000),即在 95%的置信水平下同样拒绝原假设,即出口竞争型企业的累计超额收益率要低于非出口竞争型企业。这些结果表明,产品竞争力的影响有助于次贷危机和欧债危机传输到中国的公司。虽然国际出口往往具有一定的周期性,产品竞争力对公司经营的影响很难是迅速的,但当投资者观察到一国的危机时,他们就可能会预期与危机国存在产品竞争的企业会受到很大的影响,从而调整其投资组合。

(2)收入效应

每个投资组合的 CARs 分别绘制于图 4-3 和 4-4.如图 4-3 所示,与美国有直接贸易暴露的公司的累积超额收益率比样本中的其余部分低约 8%.将两个投资组合内每只股票 2008 年 9 月 18 日的累计超额收益率序列进行两独立样本的 t检验,得到的结果是 t=-1.36(p=0.178),即在 5%的显着性水平下不能拒绝原假设,即收入受影响企业的累计超额收益率与收入不受影响企业无显着差异,没有证据表明存在贸易暴露的企业在次贷危机中相比于其他企业受到不同程度的影响。图 4-4 表明,与欧盟有直接贸易暴露的企业有约低 6%的累积超额收益。t检验的结果为 t=-3.31(p=0.002),表明在 95%的置信水平下,与欧盟有贸易暴露的企业在欧债危机中有显着更低的累积超额收益率。这些结果表明,收入效应是欧债危机传播至中国企业的重要途径。这也许是因为欧盟是我国最大的贸易伙伴,是中国出口额最大的地区,2008 年我国对欧盟出口占我国出口总额的 20.5%,而美国是占 17.7%.而且在欧债危机爆发的 2011 年,我国对欧盟出口增长率下滑了 17.4 个百分点。与之相对比美国对中国商品的总需求小一些,需求的变化也小一些,虽然同样出现了危机后需求增长的放缓,但美国自中国进口增长率仅下滑 6.6 个百分点。

(3)股票流动性

图 4-5 和 4-6 描绘了每次危机中高流动性和低流动性的个股形成的投资组合的 CARs.在欧债危机中两个投资组合之间的差别不大。然而在次贷危机中,低流动性的股票有比高流动性的股票有低约 10%的平均累积超额收益(整个 130个交易日期间)。将次贷危机中两个投资组合内每只股票 2008 年 9 月 18 日的累计超额收益率序列进行两独立样本的 t 检验,得到的结果是 t=-1.96(p=0.052),即在 5%的显着性水平下无法拒绝原假设,也就是说低流动性企业的累计超额收益率与高流动性企业无显着性差异。显然在次贷危机中流动性较强的股票并没有因投资组合重组的需求而遭受更为严重的损失,意味着利用股票流动性所代理的投资组合重组效应在次贷危机传播至中国的过程中没有发挥作用。这可能是因为我国投资者所购买的次级产品其实很少,因此并未遭受致命性的打击,也就不需要为满足追加保证金的要求而被迫卖出流动性好的股票。欧债危机中两个组合在2011 年 12 月 19 日的累积超额收益率序列的均值在 95%的置信水平下没有显着性差异,对应的 t 检验结果为 t=-0.78(p=0.435)。这些结果表明:我们未能找到股票流动性效应在次贷危机和欧债危机过程中可能很重要的证据。

(4)信贷紧缩

图 4-7 和 4-8 描绘的是在次贷和欧债危机中两个投资组合 CARs 的结果。这些图形说明:相比于其他样本而言,对短期债务依赖度高的企业在次贷危机中有低 14%的累积超额收益率。将次贷危机中两个投资组合内每只股票 2008 年 9 月18 日的累计超额收益率序列进行两独立样本的 t 检验,得到的结果是 t=-2.72(p=0.006),即在 95%的显着性水平下拒绝原假设,也就是说对短期债务依赖度高的企业的累计超额收益率要低于对短期债务依赖度较低的企业。而在欧债危机中对短期债务依赖度高的企业比其他企业的累计超额收益要低 3%,t 检验的结果为 t=-1.88(p=0.061),即证实在 90%的置信水平下对短期债务依赖度高的企业的超额收益会更低。这意味着信贷紧缩渠道在两次危机中都起了作用。这是因为在危机过程中,市场会出现整体流动性紧缩,银行等机构就会紧跟着收缩其信贷。

在此情况之下,投资者预测对短期债务依赖度高的企业会遭受更为严重的损失,并据此调整其投资组合,因而会表现为这类企业的累计超额收益率更低。