6.3 战略实施

财富管理中心以集中化战略为竞争战略,提出"树品牌,建队伍,强产品"的快速成长战略要求,决定了战略实施需要从运营模式、组织结构、盈利模式、渠道建设、品牌管理、产品服务与人才引入七个方面对现有财富管理中心进行整合,加大中心对集团借力的同时,增强中心品牌、产品的竞争力。

6.3.1运作模式

(一)建立高效服务衔接运作模式

在运作模式方面,财富管理中心可建立吸引客户、初步分析、管理财富、传承规划、增值服务回馈,五个服务步骤的高效运作模式。

第一步,由保险师利用高性价比的优势保险产品吸引客户,完成客户与财富管理中心的初步接触。

第二步,由投资分析部的专业人员通过产品购买获取的客户情况,对客户进行初步分析与判断,结合当前市场的总体投资前景、产品分析对比,为客户提供免费的初步投资分析,该投资分析为中心树立专业度形象并引导客户进行进一步专业资产规划。

第三步,投资分析部与家族传承部的专业人员根据客户的家庭情况、资产情况、企业经营需要、传承需求等多个重要因素,明确资产配置规划与家族传承规划,并由理财师协助客户完成产品的初步筛选,运营管理部完成投资的指令和交易,通过三个部门的共同服务完成客户的投资服务。

第四步,由客户服务部和运营其他部门协助完成高端客户的后续增值服务,增强客户体验感受。

(二)优化中心组织架构

目前银行机构所设立财富管理部门多数以总行管理部门或分行隶属二级部门为主,其主要职能也大多是服务提供的辅助型部门。

保险公司设立的财富管理部门大多为从事高端客户的后期维护和挖掘工作。实际上,A 保险集团财富管理中心主要负责集团产寿险的财富管理条线梳理、市场研究、销售支持及大额保单对接等工作。虽然财富管理中心的现有人员的学历状况还比较理想,但是中心发展需要更多的专业人才特别是销售条线,对人员专业度要求要有所提升。要求拥有多年财富管理经验,能够配合法律、税务等专业人员,完成企业财务、企业法律、国际金融投资等与高端客户的沟通。这方面的人才缺乏,是中心当前开展高端客户业务的短板。

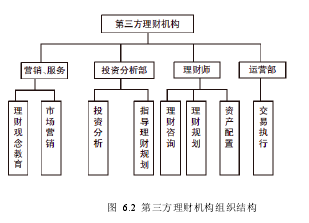

A 保险集团财富管理中心想要快速发展,首先需要快速地完成客户累积。接着,在运营模式探索的阶段,中心可参考第三方理财机构的结构模式(表 6.1),招聘专业人才,强化投资分析与资产配置业务条线的人员专业度。此外,吸收和培养法律、税务两个方面的专业人才,特别是国际投资法律与税务等方面从业经验人才,深入开展中心的家族办公室服务与服务模式。然后,提升销售条线的多样性,展开银行、保险、第三方渠道合作的同时,梳理大额保单保险师、专业理财咨询师,组建强大的销售团队,因为这是确保中心盈利的必要因素之一。最后,组建 IT 团队建立中心的网站、微信服务号、APP 平台等客户服务平台,为客户提供优化服务是必不可少的。

6.3.2 盈利模式

中心以长期发展为着眼点,必须要设计合理的业务考核模式,最终实现盈利的目的。在国外,服务高端客户的私人银行盈利模式大体分为顾问咨询式和经纪商式两大类。顾问咨询式是欧洲国家私人银行常采用的盈利模式,通过建立长期客户关系的顾问咨询服务模式,将资产管理业务核心。然而,我国的私人银行盈利模式主要为经纪商式,作为平台赚取产品提供方的佣金。

因保险行业代销金融产品有法规不完善的障碍问题,经销商式的盈利模式并不适合保险行业旗下财富管理中心,而我国高端消费人群越来越愿意为专业的服务支付费用,所以财富管理中心可以采取顾问咨询式的盈利模式。在为高端客户提供资产配置规划服务,获取收益的同时,为高端客户提供丰富的金融产品选择,综合分析客户税务、保险、房地产等方面,确立高端客户财产结构,为其提供长期的财产组合规划方案,通过该服务填充当今财富管理市场的缺口。

另外,保持财富管理中心的中立性,为资产配置专家、理财师给客户树立一个完全从客户权益出发的独立形象,为客户提供符合客户利益的资产配置组合。

在中心成立为独立机构后,可以考虑建立多元化的金融产品平台,在平台中根据客户的不同风险承受能力,设计不同的资产配置比例套餐组合。方便客户自行完成资产配比,在线挑选理财产品。中心根据不同产品的客户浏览量、购买情况收取产品销售费用或上架费。目前诺亚财富就已经采取这种按产品所针对的客户数量收取一定的上架费用的盈利模式。只要客户群、客户数量足够具备吸引力,银行、基金、信托、保险等机构会愿意为此支付费用。

6.3.3 渠道建设

(一)集团内部客户的深度挖掘

财富管理中心的客户可被大概分为存量、增量两个概念。这个说法有些像描述房产,私人银行对客户也采取这样的区分。"存量"指的是集团已有客户,具体地说,就是把集团客户细分后,筛选出高端客户人群,归纳于财富管理中心的客户体系中。而"增量"是指财富管理中心销售人员、渠道人员从外部市场中拓展获取的其他客户资源。

借助集团"存量"客户资源的先天优势,这一板块将是财富管理中心最重要的客户基础。从 A 保险集团寿险客户分析来看,抽取的 4 万多个客户全国分布情况基本与高端客户即高净值客户相符合,主要集中在北京、上海、浙江、苏州、四川、广东等几个省市地区。从客户投保额度来看,投保金额在 20 万-50 万的客户数量占到抽取客户总数的 1/4 以上,4 万人当中有 3691 人的投保金额在 50万-100 万,1566 人的投保金额在 100 万-1000 万。本文将 100 万以上投保能力的客户定义为高端客户,如果按照这个比例计算,目前集团累积客户总数量为8000 万人,理想预期 100 万投保能力以上的客户为 300 多万人,而 20 万-50 万的中端客户数量也有 2000 万人之多。由此来看,集团累积的"存量"客户资源不容忽视。而对于这些客户的需求再度深挖,特别是高端人群感兴趣的健康、传承、奢侈品20收藏投资等财富管理方向与维度是撬开高端客户需求缺口的关键之处。

(二)多方机构合作

保险公司的财富管理业务想突破自身局限性,势必要打破常规模式,形成独特的运营模式。那么,财富管理中心就要做到构建出客户的综合财富平台,在客户现有资金、需求基础上进行创新,使客户资源、金融资源在银行、基金、证券、保险、第三方等金融机构体系共享,获取双赢、多赢。借助多方渠道,特别是通过与银行、基金的进一步深化合作,从银行挖掘高端客户的保险需求,引入客户,从基金释放客户的基金需求,通过基金销售明确客户的理财习惯。同时,与证券公司合作,扩大产品的可选择范围,为客户提供更全面的配置选择,实现客户资源共享。多方机构合作的展开,即拉动消费者的消费和投资,又做到金融机构资源效益的最大化,最终营造出财富管理中心、客户和其他金融机构多赢的局面。

6.3.4 品牌管理

根据财富管理中心客户集中化的竞争战略,自身定位的高端客户群与寿险、车险等板块仍旧存在差别。因此,打造财富管理中心自己的品牌形象,形成自己标志性的名称、术语、象征或者设计及其产品组合。为了与集团公司的服务模式与服务等级进行区分,中心可实行多元化品牌的模式,把财富管理中心打造成集团公司的一个重要子品牌。

根据招商银行的私人银行调查统计,品牌、专业度、服务质量是高端客户选择财富管理机构的主要三个标准。

在品牌知名度上,超过 56%的受访者认为品牌是其挑选财富管理机构的首要前提,且品牌重视比例在逐年上升,但 2010 年就比 2009 年升高了 10%以上。这也标志着随着财富管理市场的发展,从事理财或财富管理业务的机构越来越多,高端客户对品牌这一直观印象的依赖程度也逐渐提高。而我国从事财富管理业务的机构经过数年的竞争经营,其品牌形象与品牌概念也对高端客户人群产生一定影响。从标识、宣传口号到广告、品牌事件,建立一套立体、成熟的品牌体系,在集团内部甚至国内建立起一定的品牌影响力,是在财富管理中心目前迫切需要的。

在宣传手段上,中心可以把客户按照存量和增量客户两个角度进行区分,采取不同的宣传手段与宣传途径,这样可以大大降低品牌宣传费用。相对与增量客户,存量客户群体对集团品牌更具备熟悉度与认知度,中心开辟多个与客户沟通的渠道(图 6.2),例如:短信订阅、网站、邮件订阅、微信、400 全国客户电话等,让客户可以自己选择方便的路径查收资讯。通过图册、电子报等多种宣传工具更好地帮助客户了解产品理念,进行中心产品告知与品牌推广,逐步搭建财富管理中心自己的客户 VIP 体系。对于增量客户,中心要将口碑介绍放在首位,通过客户论坛与产品案例更好帮助客户选择,理财顾问讲座传递顾问理念。 广告投放初期可选择作为新媒体的网络载体,相比较与传统的报纸、电视、车体、地铁、汽车站牌等高投入广告载体,新媒体投入更少,相对能够取得较好的品牌宣传效果。