������4�����ݷ������о�

�������о��������ռ����������о���������������ɵ��о�ģ�͡��о������Լ���Ӧ��ͳ�Ʒ������������С�

����4.1����������ͳ�Ʒ���

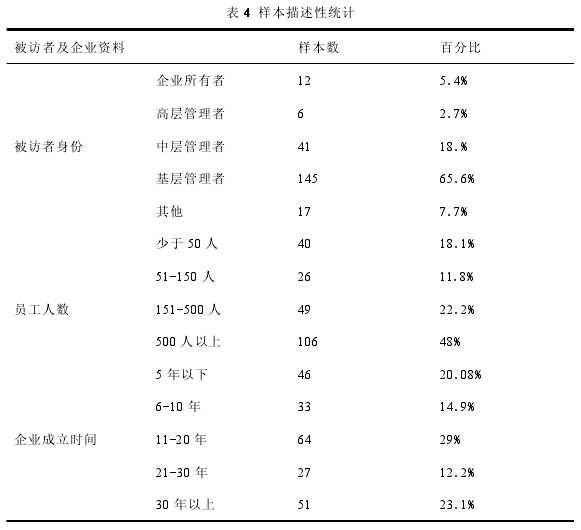

�������ĵĵ�����ҵ����λ�÷ֲ���Ϊ�㷺�����ж���ߵĵ����DZ���ռ54.07%,����Ǻ���ռ13.01%������19��ʡԼռ0.41%��6.5%���ȡ����ι������ʾ�300�ݣ�����244�ݣ�������81.3%����������Ч�ʾ�221�ݣ���Ч������90.57%��������Ա���Ļ���������¡���һ�����������������������ǻ�������ߣ�ռ65.6%����������������ҵ��Ա������������500�����ϵ���ҵ��ռ48%%���������������ҵ�ij���ʱ����11-20��ռ29%��������ҵ���ʱ���̬�����Ϊ��Ӫ��ҵ��ռ45.7%��������ҵ������ҵ����ǰ��λΪ������ҵ12.7%�����ڱ���ҵ19%����Ϣͨ��ҵ11.3%������ռ57%�������4-1.

����4.2�Ŷ���Ч�ȷ���

����4.2.1�Ŷȷ���

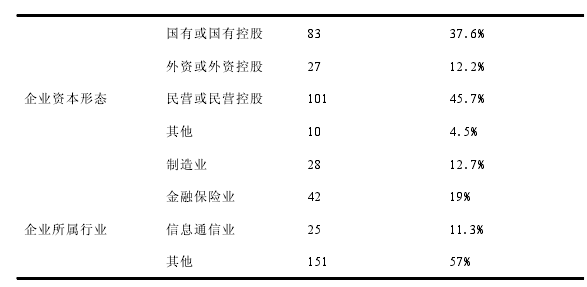

�����Ŷ��ֽпɿ��ţ�ָ����Ŀ��ų̶ȡ�����Ҫ���ּ������һ���ԡ�һ���ԡ������Ժ��ȶ���[15]�����ڲ�������������Դ��ͬ�������Ŷȵķ���Ҳ������ͬ��α�Ŷ�ϵ����Ŀǰ��õ��Ŷ�ϵ������Cronbach��1951��������㷺�����ڹ���ѧ���о�����

�������о�����α�Ŷ�ϵ����������������Ŷȡ�αϵ����ȡֵ��Χ��0-1����α����0.7��С��0.9ʱ�����������ܿ��ţ���α����0.9ʱ����������ʮ�ֿ��š�

�������ϱ����Կ�������ҵ�Ļ���αϵ��Ϊ0.966����ҵ�Ļ����ĸ����ʾ�����0.7�������ֶε�αϵ��Ϊ0.9����֯��Ч��αϵ��Ϊ0.891��˵������������������ڲ��ṹ���ã�һ���Գ̶Ƚϸߡ���˿�����Ϊ���о��и����������нϸߵĿ��Ŷȡ�

����4.2.2Ч�ȷ���

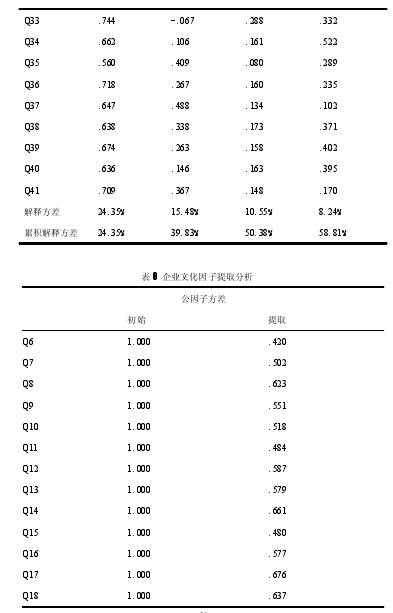

����Ч�Ⱥ������������������ݵ���ȷ�Գ̶ȣ������о��з�Ӧ�˲���ָ�����ʵ�Գ̶ȡ�Ч��ϵ���ĵ÷�Խ�ߣ����ʾ��Ҫ������������ʾ��Խ���ԡ����ӷ����ܹ��ҵ�����ֱ�ӹ۲쵽���Կɹ۲�����ı仯��֧�����õ�DZ�����ӣ�����ʹ�����ɷ����ӷ�������������������Ч�ȷ�������Ч�Ƚṹ������������֤��

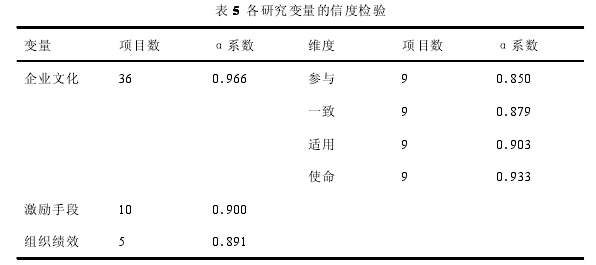

�����������ӷ����������������д����ġ����ڶ��ԭʼ��������������ӣ����Ҫ��ԭ����֮��Ӧ�þ��н�ǿ������ԡ������ڽ������ӷ���֮ǰ����ʹ��KMO������ȷ��Ͱ�������������鷨������������ƫ����Ƿ��С�Լ������Ƿ���������ӷ���[16]��

������KMO>0.9ʱ�����ݷdz����������ӷ�������0.8<KMO≤0.9ʱ�����ݺܺ��������ӷ�������0.7<KMO≤0.8ʱ����ʾ���ݺ��ʽ������ӷ�������KMOֵ��0.7������ʱ��˵�����ݲ�̫�ʺ������ӷ�������KMOС��0.5ʱ����ʾ���ݲ��ʺ������ӷ���[15]��

����4.2.2.1��ҵ�Ļ��������ӷ���

�������ȶ���ҵ�Ļ������������ӷ���ǰ����֤����KMO�Ͱ�������������飬�������6��

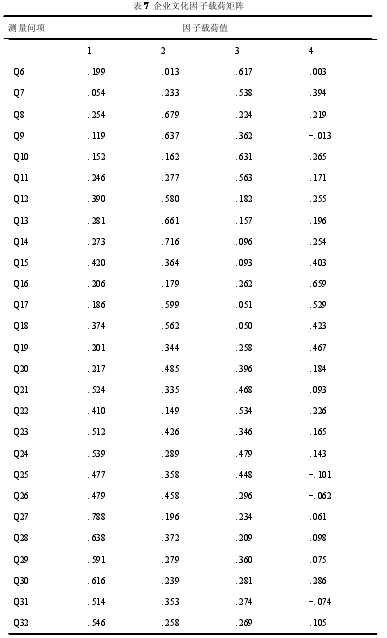

�������ϱ��Ľ����֪����ҵ�Ļ���KMOֵΪ0.95������0.9��˵�������ݷdz��ʺϽ������ӷ���������������������ֵΪ5376.168�����ɶ�Ϊ630�������Ը���Ϊ0.000�������Ľ��Ҳ˵�������ʺϽ�����һ�������ӷ�������KMO����Ͱ��������������Ļ����ϣ������������ɷַ���ȡ���ӣ���SPSS19.0�����ݽ������ӷ��������õ���ת��������غɾ������7��ʾ��

�������ϱ���֪����ҵ�Ļ������е������������������4�������ӣ�ÿһ�������ӵĹ����ʷֱ���24.35%��15.48%��10.55%��8.24%���ۻ�������Ϊ58.81%��������ۻ������ʲ��ߣ���������ȡ�������������������ȡ������0.4��С��0.5��˵������������Ⱥ������Ȼ������������Է�ӳ�����ݵ�����������������Ҫ��һ�������ơ��۲����ӵ��غ�ֵ����ͬһά���й�ϵϵ��������0.5����ʾ������������Ⱥܸߡ����ܾ���ֵ��ϵϵ���ķֲ���Ϊ�����У��ҵ�һ�����ɷ�������ѡ���ϵϵ������ֵ���Ƚϴ�����Q33-Q41���ϵ������ֵ�����˿������ɷ�����һ������ʹ�������ʡ�Q15-Q23��ڶ������ɷ��о���ֵ�ϴ�Ĺ�ϵϵ����Q6-Q14����������ɷ��о���ֵ�ϴ�Ĺ�ϵϵ����Q24-Q32����ĸ��ɷ��о���ֵ�ϴ�Ĺ�ϵϵ����������ĸ����ɷ����ӿ��Էֱ����Ϊ��ҵ�Ļ����ĸ����ʣ�ʹ�������ʡ�һ�������ʡ����������ʺ����������ʡ���Ҳ˵�����о����������ҵ�Ļ��������ĸ���ά����һ���̶��϶��ܹ���Ϊ��һ�IJ���ֵ�����о���������ά�Ȼ��ֻ���һ�¡�

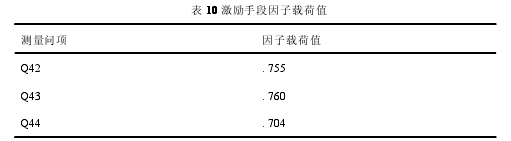

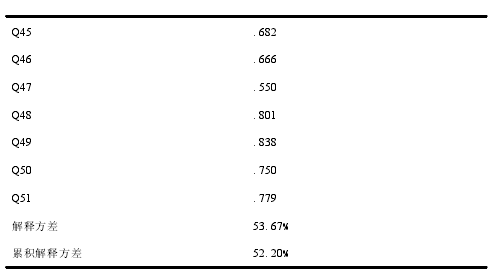

����4.2.2.2�����ֶ����ӷ���

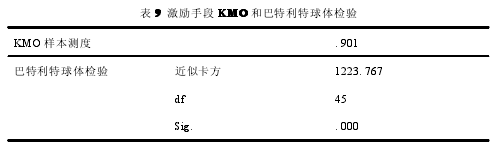

����ͬ�����ڽ������ӷ���֮ǰ���ȶԼ����ֶ���������KMO����Ͱ�������������飬������9��ʾ��

��

�������ϱ��Ľ����֪�������ֶ�������KMOֵΪ0.901������0.9��˵�������ݷdz��ʺϽ������ӷ����������ֶ���������������������ֵΪ1223.767�����ɶ�Ϊ��45���������Ը���Ϊ0.000�������Ľ��Ҳ˵�������ʺϽ�����һ�������ӷ������������������ּ��鷽����˵����ҵ�Ļ��ʾ�Ч���뱾��Ҫ��һ�¡�

������KMO����Ͱ��������������Ļ����ϣ������������ɷַ���ȡ���ӣ���SPSS19.0�����ݽ������ӷ��������õ���ת��������غɾ������10��ʾ��

�������ϱ���֪�������ֶ������е�����������Թ�Ϊһ�������ӣ��ۻ�������Ϊ52.20%��ͨ���۲����ӵ��غ�ֵ�����ǿ��Է���Q42-Q51�Ĺ�ϵϵ����������0.5����ʾ������������Ⱥܸߣ�˵����һ���ӿ��ԽϺõش��������ֶ����壬Ҳ���������ֶ��ܹ���Ϊ��һ�IJ���ֵ�����о���������ά�Ȼ���һ�¡�

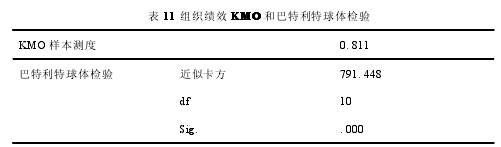

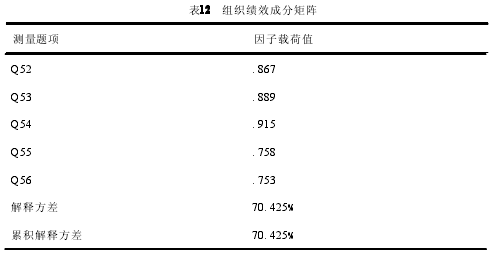

����4.2.2.3��֯��Ч���ӷ���

�������ȶ���֯��Ч��������KMO����Ͱ�������������飬������11��ʾ��

�������ϱ��Ľ����֪����֯��Ч������KMOֵΪ0.811������0.8��0.9֮�䣬˵���������ʺϽ������ӷ�������֯��Ч��������������������ֵΪ791.448�����ɶ�Ϊ��10���������Ը���Ϊ0.000�������Ľ��Ҳ˵�������ʺϽ�����һ�������ӷ�������ˣ������ּ��鷽����˵����ҵ�Ļ��ʾ�Ч���뱾��Ҫ��һ�¡�

������KMO����Ͱ��������������Ļ����ϣ������������ɷַ���ȡ���ӣ���SPSS19.0�����ݽ������ӷ��������õ���ת��������غɾ������12��ʾ��

�������ϱ���֪����֯��Ч�����е�����������Թ�Ϊһ�������ӣ��ۻ�������Ϊ70.425%��ͨ���۲����ӵ��غ�ֵ�����ǿ��Է���Q52-Q56�Ĺ�ϵϵ����������0.7����ʾ������������Ⱥܸߣ�˵����һ���ӿ��ԽϺõش��������ֶ����壬Ҳ���������ֶ��ܹ���Ϊ��һ�IJ���ֵ�����о���������ά�Ȼ���һ�¡�

����4.3����Է���

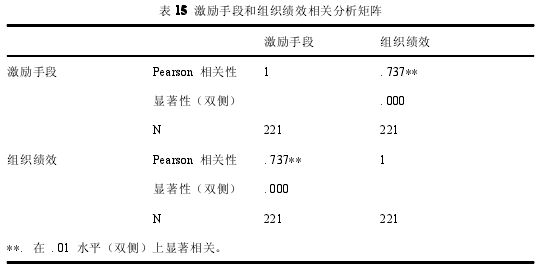

��������Է�����ָ�����������߱�����Եı���Ԫ�ؽ��з������Ӷ�������Щ�������ص�������г̶ȡ����Ľ�����Pearson������ط��������ҵ�Ļ��������ֶκ���֯��Ч����֮������ϵ����������Է������������ʾ��

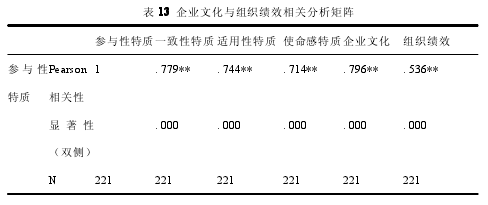

����4.3.1��ҵ�Ļ�����֯��Ч����Է���

������������Pearson������ط�����ҵ�Ļ�����֯��Ч����֮�������Խ��з���������������13��ʾ��

�������������������1����ҵ�Ļ���������֯��Ч�������ϵ��Ϊ0.732��������Ϊ0.00�����������������֮��������������أ���ˣ�����������о�����H1����ҵ�Ļ�����֯��Ч�����ŵ�����Ӱ�����ã��ɱ��������ܡ�

������ҵ�Ļ�������������֯��Ч�����ϵ��������0.5��˵������Ҳ�����ŵ�������ԣ���˶Դ��о�����H1a��H1b��H1c��H1d�ɳ������ܣ����У���ҵ�Ļ���ʹ������������֯��Ч�����ϵ����ߣ�����֮���ϵ����0.740��������PΪ0.000������ҵ�Ļ��IJ�������������֯��Ч�����ϵ����ͣ���Ҳ��0.536����������PΪ0.00��

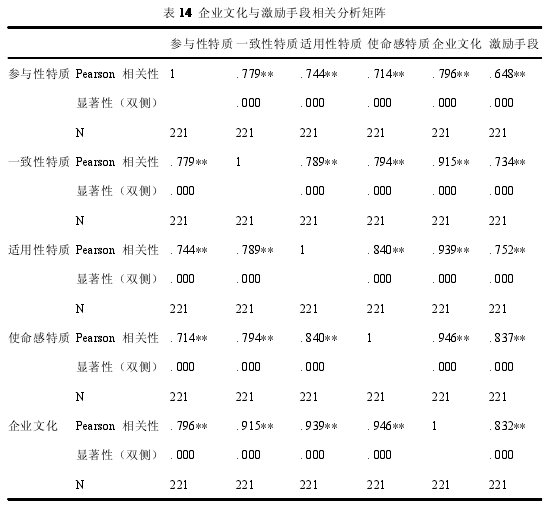

����4.3.2��ҵ�Ļ��뼤���ֶ���ط���

������������Pearson������ط�������ҵ�Ļ��ͼ����ֶζ���֮�������Խ��з���������������14��ʾ��

�������������������1����ҵ�Ļ������뼤���ֶε������ϵ��Ϊ0.832��������Ϊ0.00�����������������֮�������������أ���ˣ�����������о�����H2����ҵ�Ļ��Լ����ֶ������ŵ�����Ӱ�����ã��ɱ��������ܡ�

������ҵ�Ļ����������뼤���ֶε����ϵ��������0.6��˵������֮��Ҳ�����ŵ�������ԣ���˶Դ��о�����H2a��H2b��H2c��H2d�ɳ������ܣ����У���ҵ�Ļ���ʹ���������뼤���ֶε����ϵ����ߣ�����֮���ϵ����0.837��������PΪ0.00������ҵ�Ļ��IJ�������������֯��Ч�����ϵ����ͣ���Ҳ��0.648����������PΪ0.00��

����4.3.3�����ֶ�����֯��Ч����ط���

������������Pearson������ط����Լ����ֶκ���֯��Ч����֮�������Խ��з���������������15��ʾ��

��

���������ֶκ���֯��Ч�����ϵ��Ϊ0.737��������Ϊ0.00�����������������֮���������ع�ϵ���ţ�����������ط��������֪������������о�����H3�������ֶζ���֯��Ч�����ŵ�����Ӱ�����ã��ɱ��������ܡ�

����4.4��Ԫ�ع����

�����ع������������ѧ�������о��й㷺Ӧ�õ�ͳ�Ʒ��������������֮��Ĺ�ϵ��Ϊȷ���Թ�ϵ�ͷ�ȷ���Թ�ϵ���ࡣ��������ȷ���Թ�ϵ��Ϊ�˽�һ��������ҵ�Ļ��������ֶ�����֯��Ч����֮��Ĺ�ϵ������֤�����ֶε��н����ã���������ط����Ļ����Ͻ��лع������

������Ԫ�ع����ָ���ݶ���Ա�����������Ͻ����ع鷽����Ԥ��������Ļع�������Ա����Ƿ���Ӱ��������ĺ���������Fֵ������F����ֵ�����βֵ����������ˮƽSigֵԽ�ӽ���0ʱ����Ԥ������ı����ع�ϵ��ֵԽ����Ӱ��̶�Խ���⣬�Իع�����еĶ��ع���������Ľ�����������ò��������Ӷ�����к������жϷ������£���VIF≥100������ع����Ժ����أ���10≤VIF<100�����ڶ��ع����ԣ���ֵԽ������Խ����0≤VIF<10,����ع����Բ�����[15]��

����4.4.1��ҵ�Ļ�����֯��Ч֮��Ļع����

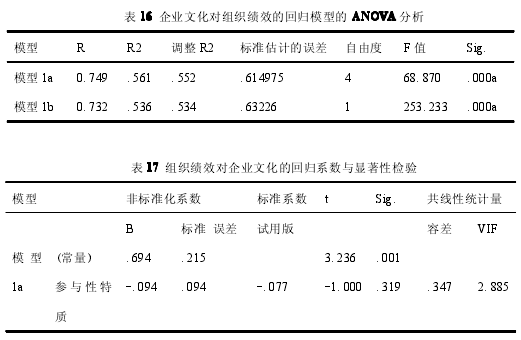

���������о����裬�ڴ˶���ҵ�Ļ����弰���ά������֯��Ч֮����лع���������߷����Ľ����16��17��ʾ���Ա���Ϊ��֯��Ч�������Ϊ��ҵ�Ļ�������ģ��1a����֯��Ч����ҵ�Ļ��������ʵĽ��лع�����Ľ������ģ��1b����֯��Ч����ҵ�Ļ�����Ľ��лع����������

������17�е�ģ��1b��ʾ��SigֵΪ0.000��˵����ҵ�Ļ��������֯��Ч������ٽ����á��ٹ۲�ģ��1a������ʹ����sigֵΪ0.000������������0.01�����ĸ�����VIF��С��10��˵�������ڶ��ع��������⡣��˿�����Ϊ����ҵ�Ļ���ʹ�������ʶ���֯��Ч�����Ե�����ٽ����ã��������������ʵ�����ٽ����ò����ԡ��������ᵽ�ļ���H1d�Ѿ����Ա���ȫ���ܡ�H1a��H1b��H1c����Ҫ��һ�����顣

����4.4.2��ҵ�Ļ��뼤���ֶ�

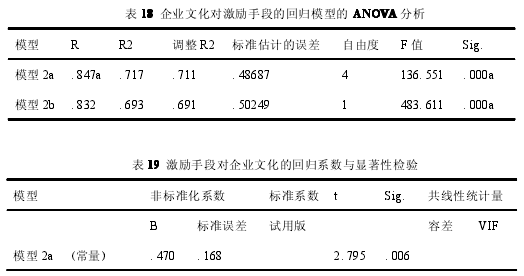

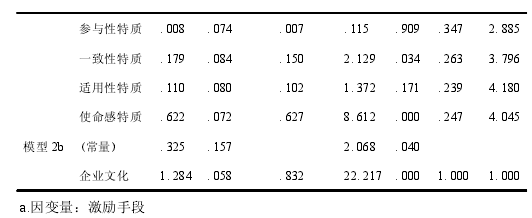

���������о�������о���˼�����Ķ���ҵ�Ļ����弰���ά���뼤���ֶ�֮����лع���������߷����Ľ����18��19��ʾ������ģ��2a��ʾ���Ǽ����ֶζ���ҵ�Ļ��������ʵķ��������ģ��2b��ʾ��Ϊ�����ֶζ���ҵ�Ļ�����ķ��������

������19�е�ģ��2b��ʾ��SigֵΪ0.000��˵����ҵ�Ļ�����Լ����ֶ�������ٽ����á��ٹ۲�ģ��2a������ʹ����sigֵΪ0.000������������0.01�����ĸ�����VIF��С��10��˵�������ڶ��ع��������⡣��˿�����Ϊ����ҵ�Ļ���ʹ�������ʶ���֯��Ч�����Ե�����ٽ����ã��������ᵽ�ļ���H2d�Ѿ����Ա���ȫ���ܡ�H2b��H2c����Ҫ��һ�����顣��������ʵ�sigֵ�Ѿ��ﵽ0.9���ϣ�˵��H2a�����ˡ�

����4.4.3�����ֶ�����֯��Ч֮��Ļع����

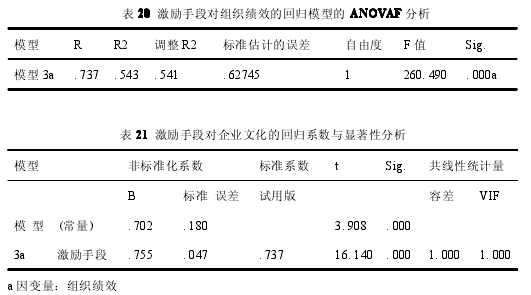

�������Ľ��Լ����ֶ�����֯��Ч֮����лع���������߷��������20��21��ʾ��

��

����ģ��3a��ʾ�������ֶζ���֯��Ч����ع�ϵϵ��Ϊ0.755����sig=0.000��˵�������ֶζ���֯��Ч�����ŵ�����Ӱ�����á�H3����õ���һ�����顣

����4.4.4��ҵ�Ļ�����֯��Ч�Ĺ�ϵ�������ֶε��н�����

����ѧ��Barron&Kenny(1986)��Ϊ��ֻ�е����н�������Ա����������ͬʱ�����ڻع鷽����ʱ��ԭ�е��Ա�����Ӧ��������ع�ϵ����������Բ�����ʱ���������н����òŵ�����֤��

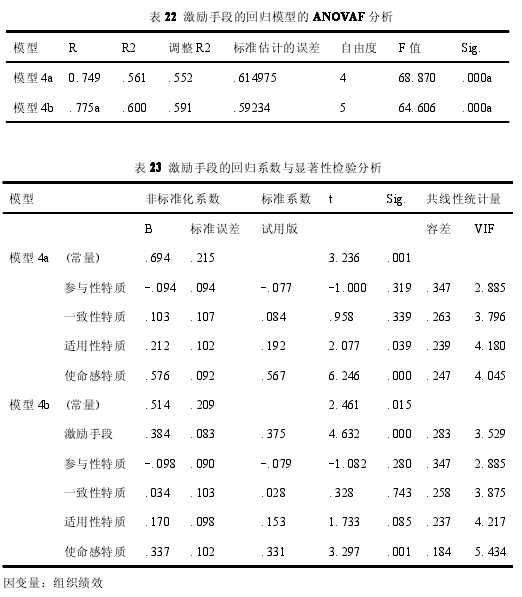

���������Ŀ�֪����������������������ѵõ���֤�����Ľ������о��н����——�����ֶ�——���Ա����������ͬʱ����ʱ���������н����á��ع������22��23��ʾ������ģ��4a��û�м����ֶ��������ʱ��ҵ�Ļ�����֯��Ч�ļ�������ģ��4b�Ǽ��뼤���ֶ������������ҵ�Ļ�����֯��Ч֮��ļ�������

��

������22��ģ��4b��ʾ��Fֵ��Sig.=0.000��˵��������Ļع�Ч�����ԡ���֯��Ч����ҵ�Ļ��뼤���ֶεĻع�������������Ԥ���������֯��Ч�������Ľ��ͳ̶���55.2%����˵����ҵ�Ļ������ʺͼ����ֶζ���֯��Ч�нϺõ�����Ԥ�����ã�ģ���нϺõ�ͳ�����塣

������23��ʾ�������ֶ��ڼ�����ҵ�Ļ�����֯��Ч���������к���ҵ�Ļ��ĸ���������֯��Ч֮��������Եõ��ı䣬����Ϊ��

������һ�����������ʶ���֯��Ч�����������ߣ�����ԭ����0.319������0.280��ͬʱ���ǵ����ϵ����-0.077��-0.079����ζ���ڲ�������������֯��Ч֮�䣬�����ֶ����˲����н����ã�Ҳ����˵����H4a�õ��˲�����֤��

�����ڶ���һ�������ʶ���֯��Ч�������Խ����ˣ���0.339��0.743����һ������������֯��Ч�����ϵ������ԭ����0.084�½���0.028����ζ����һ�������ʺ���֯��Ч֮�伤���ֶ����˲����н����ã�Ҳ����˵����H4b�õ�����֤�����������������ʶ���֯��Ч֮��������Խ����ˣ���0.039������0.085�������ǵ����ϵ������ԭ����0.192�½���0.153����ζ������������������֯��Ч֮�伤���ֶ����˲����н����ã�Ҳ����˵����H4c�õ��˲�����֤�����ģ�ʹ������������֯��Ч֮���������û�з������Ա仯����0.000������0.001�����������ϵ����ԭ����0.567�½���0.331��������һ���̶���˵�������ֶ���ʹ������������֯��Ч֮�����˲����н����ã�Ҳ����˵H4d�õ��˲�����֤����������������ҵ�Ļ����ĸ����ʶ���֯��Ч��Ӱ�������У������ֶ����н����ã���˼���H4�õ�������֤��

����4.5�����ط������

���������ط������,������ȫ�����ƵĶ������������ıȽϣ���ͳ���ƶ����ƶϸ������������ĸ���������Ƿ���ȡ����IJ��ö�������I����͵����ط�������ķ�����������ҵ�Ļ��������ֶκ���֯��Ч�����Ƿ���ʾ��г��ֵĿ��Ʊ������ֳ����Ų��졣

����4.5.1��ҵ�����ʱ���̬�ķ������

���������DZ�������������ҵ���ʱ���̬����ҵ�Ļ��������ֶ��Լ���֯��Ч�ĵ����ط�������������24����

��

�����۲��24�ı�����������ҵ���ʱ���̬�ķ�����������ָ�������sigֵ�����Դ���0.001�����������������������ҵ���ʱ���̬����ҵ�Ļ��������ֶκ���֯��Ч�ϲ����ڽϴ���졣

����4.5.2��ҵ�ij���ʱ��ķ������

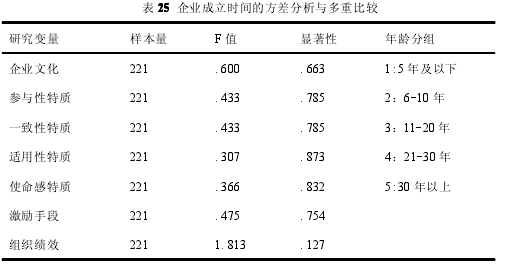

���������DZ�������������ҵ�ij���ʱ�����ҵ�Ļ��������ֶ��Լ���֯��Ч�ĵ����ط�������������25����

����

�����۲��25�ı�����������ҵ���ʱ���̬�ķ����������ҵ�Ļ������ʡ������ֶμ���֯��Ч��sigֵ�ܴ����������������������ҵ�ij���ʱ������ҵ�Ļ��������ֶκ���֯��Ч�ϲ����ڽϴ���졣

����4.5.3��ҵ����ҵ��̬�ķ������

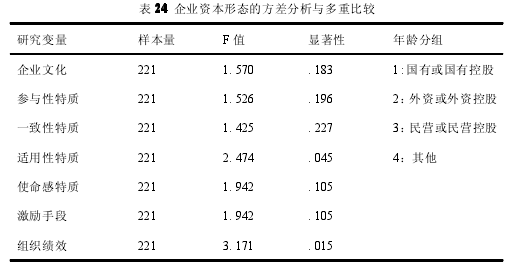

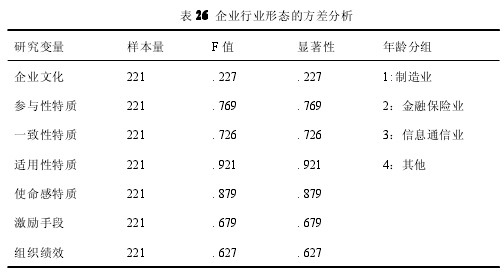

�������Ĺ��ڱ�������������ҵ����ҵ��̬����ҵ�Ļ��������ֶ��Լ���֯��Ч�ĵ����ط������������26��ʾ��

����

�����۲��26�ı�����������ҵ��ҵ��̬�ķ������������������sigֵ���Դ���0.001����˵����������������ҵ����ҵ��̬����ҵ�Ļ��������ֶκ���֯��Ч�ϲ����ڽϴ���졣