第四章 互联网金融冲击下商业银行的应对策略

在前面的章节中我们对互联网金融及其对商业银行产生的冲击进行了分析,从分析中也可以看出,互联网金融确实对传统商业银行造成了一定的冲击,但是,两者也并不是完全对立的关系。因此,从两者的优势比较入手,根据当前不同种类业务下两者的竞争与合作的形势,对商业银行在互联网金融冲击背景下的应对策略进行讨论就显得十分重要。

第一节 通道业务

一、 当前形势

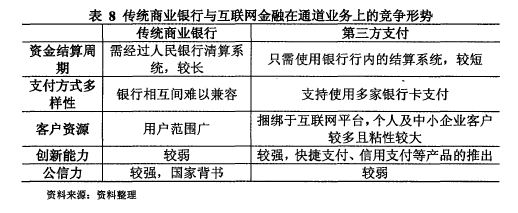

在当前情况下,对于通道类业务,与互联网支付企业相比,尽管传统银行具有公信力强的优势,但由于其相互间接口不兼容、资金结算周期长、创新能力较弱等问题,传统商业银行在零售业务上竞争力较弱。同时,其个人及中小企业客户的用户粘性也比第三方支付企业低(如表8所示)。【1】

以非同行同城的小额转账汇款为例,尽管额度较低,但第三方支付平台具有费率低、创新能力强、到账时间快的优势,有AA收款、微信红包等一系列创新产品。同样,在公共事业代扣代缴业务方面,虽然两者在服务覆盖面上各有千秋,但是,面对大多数银行只能柜台排队办理或取消代扣业务的情况,第三方支付平台全天候的服务和支持的优势则十分明显。同样地,具备较强创新能力的第三方支付平台通过推出教育缴费、物业缴费等新型业务,有效地提高了客户粘性。

二、 应对策略

在通道业务这一领域,商业银行与互联网金融在竞争中合作应该是一种持久的态势。因此,商业银行需要在未来发挥自身的优势稳定现有客户,并在竞争与合作中不断弥补自身的劣势。其应对的策略主要有以下几点:首先,商业银行需要在充分发挥现有的优势的基础上,在处于劣势的业务上与第三方支付加强合作。

比如,在支付结算与转账汇款业务上,商业银行需要保持自身在线上额度大、对安全性要求高的支付与转账业务上的优势,而对于小额分散、要求便捷的业务,加强与第三方支付的合作,共同拓展业务范围。其次,加强信息技术投入,弥补自身短板。在互联网日益普及的今天,商业银行需要进一步加强信息技术的投入,在移动支付、网上银行等业务上优化客户体验并进行业务模式上的创新。最后,商业银行可以拓展新的渠道,比如尝试建立自身的电子商务平台,发展直销银行、网上银行等新型渠道,拓展线上业务。

第二节 融资类业

一、当前形势

从第三章的分析中我们可以得知,在融资业务领域,由于互联网金融与商业银行面向的客户群体不同,因此,两者还没有进行正面的交锋。而在2013年下半年,随着招商银行悄然推出“小企业e家”金融服务平台,商业银行也开始了对互联网金融领域类小微贷款市场的抢夺。

二、应对策略

在融资业务领域,互联网金融虽然拥有平台信息优势,但是其壁垒并不太高。

商业银行同样能在IT系统升级的基础上运用掌握的大量客户支付结算的数据实现批量化放贷。因此,银行若在此类业务上与网贷平台进行竞争,将会有很大的优势。但是,结合商业银行与互联网金融各自的特点,在此类业务上,商业银行未来的策略应是充分挖掘小微贷领域的优质客户,开发小微贷业务蓝海。同时考虑到网贷平台资金来源的限制,发展银企合作类的机构网贷平台,利用互联网平台的信息优势和银行自身的资金优势,互利合作。

第三节 投资理财类业务

一、 当前形势

投资理财类业务中对商业银行产生较大影响的主要是第三方理财产品销售平台以及余额宝类理财产品。

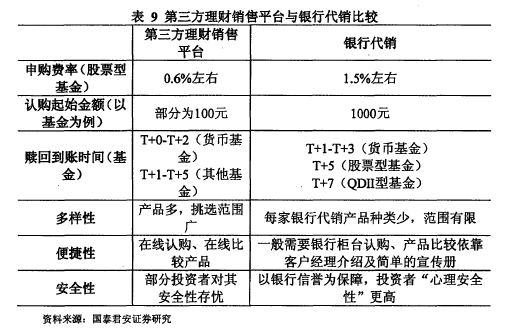

在与第三方理财产品销售平台的竞争中,商业银行在申购费率、多样性等多方面处于明显的劣势(如表9所示)。安全性可能是银行渠道的唯一优势,但这一优势会因消费观念的转变和网络支付安全性的提高而逐渐消失,商业银行仅仅因客户基础广而建立的主渠道地位正在受到极大的挑战。【2】

而相对于余额宝类理财产品,商业银行存款收益率及灵活性较低,但是完全无风险,取现较为方便,在面对有大额或紧急现金需求或风险偏好极低的投资者时具有一定的优势。但是,收益率和线上交易灵活性上的劣势使得商业银行低成本的活期存款被分流了不少。面对这种状况,各商业银行也纷纷推出了各种“宝”类理财产品,在收益率、灵活性以及认购门槛上与余额宝类理财产品不相上下。

二、 应对策略

面对第三方理财销售平台和余额宝类产品的冲击,商业银行可以从以下几个方面进行应对。首先是在理财产品设计上进行优化,注重客户体验和个性化服务,推出有竞争力的理财产品。其次是扩大与第三方理财销售平台的支付合作并使自有的理财产品在第三方理财销售平台销售,在赚取一定手续费的同时扩大自身理财产品的销售范围。最后是可以加强技术投入,自建综合理财网销平台。在这方面,兴业银行的综合财富管理平台一钱大掌柜是一个很好的例子。兴业银行通过其银银平台,整合了行内的财富管理业务,形成了一个面向各合作银行、为个人客户提供一站式全方位财务管理服务的平台。