���������� ����չ���ڵķ���

����3.1 ֧������

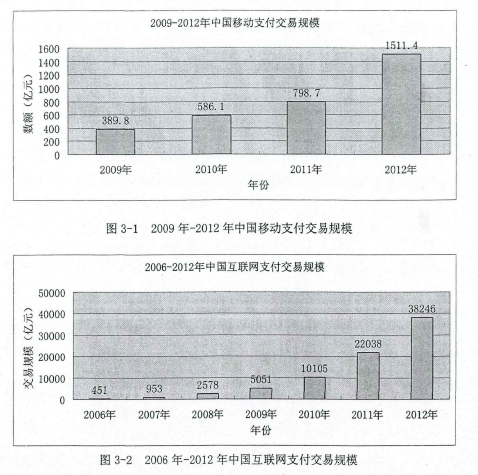

�����ƶ�֧���ǻ��������ڵĵ��ʹ���,��Ȼ��չ��Ϊһ�ֳ���������������ʾ,2012���й��ƶ�֧���г�����ģ��1511. 4��Ԫ,ͬ������89. 2%;Ԥ�Ƶ�2016���й��ƶ�֧���г�����ģ���ﵽ13583. 4��Ԫ(��ͼ3-1��ͼ3-2��ʾ)������,���ٷ�չ���ƶ�֧������һЩ��ȫ����,�⽫��Ϊ�谭���������Ҫ���� ����1��

����

�������ҹ�,���ƶ�֧����Ϊ����֧����Զ��֧������ģʽ��

����

����3.1.1����֧������

��������֧����ָ�ǽӴ�ʽ�����ն�ֻҪ�ڱ��ػ����Ϳ����֧��,��Ҫ������½��ס��������ƶ�����,֧��������ֳ��Ϳɽ���,����֧����ʽ���ɺ����ߡ������ȼ���֧����ɡ�����֧��Ҳ�������������ֻ����н���,�����п�����������IC�������ֻ����а�,�����ڴ˻����Ͽ��Կ�ͨ����Ǯ����IC���ѻ����ȡ������������������㷺Ӧ��,�������ڼ�����ҵ�������һ����ȱ��,��˷��ղ��ɱ��⡣�ڼ�������,�������IC�����ʹ�ô���,����������Ϣ�����ͱ���ȡ,һ�������˸��ƾͻᷢ�����˲Ʋ�����������Ŀǰ���еȽ��ڻ������Ƴ�����оƬ�Ľ���IC��,оƬ���ļ�����Ϊ����,��ȡ�ѶȽϴ�,�з��ɱ��ϸ�,��������ڱ����ʲ������˵��ʽ�ȫ�����й��������й涨,оƬ����Ҫȡ������������ҵ����,Ŀǰ���еĽ��ڿ��������ڽ��ڽ���,�繫�������ɷѿ������˶��ֽ���ҵ��,һ�������ʶ�ʧ,��ô���е���Ϣ���п��ܱ�й¶,����ʽ𱻵�,����������ʧ��

����3.1.2Զ��֧������

����Զ��֧����������ͨ�ż���,�ں�̨��������,�����ɷ������ն���ɽ��ס�

��������,��������֧�����绰�����Լ��ֻ�֧���ȶ�����Զ��֧���ķ��롣�����ƶ�����(��iphone������)���ռ�,�����ƶ�ϵͳ(��apple��android)��ʱ����,�ƶ�֧���ն�(�������ֻ���ƽ�����)���㷺ʹ��,���Զ��֧����ȡ������֧����ʽ,��Ϊ�ͻ����н��ڽ���ʱ����Ҫ��ʽ��Զ��֧���Ĺ�����(�����С�������֧��ƽ̨���ֻ���Ӫ�̵�)�����Ƴ������ƶ�Զ��֧����չ�IJ�Ʒ�ͷ�����ΪԶ��֧���Ľ���˫������������ƽ̨���н���,����ȫ������Ȼ���ڡ����紫ͳ�������������ĵ��㡢��թ����,�������¼�����������������в������Զ��֧�����ƶ��նˡ����绷���ܲ��ɷ�,������ߴ��ڵ�©���ͻ��ΪԶ��֧���ķ��ա������ƶ��ͻ��˴��ڿ��ٷ�չ��,��ȫ������������,�����ᷢ���ڿ��ƽ�ϵͳ����Ա��Ȩ���е�ȡ��Ϣ���ʽ����Ϊ,���߿ͻ���

����

���������� ����չ���ڵķ���

����3.1 ֧������

�����ƶ�֧���ǻ��������ڵĵ��ʹ���,��Ȼ��չ��Ϊһ�ֳ���������������ʾ,2012���й��ƶ�֧���г�����ģ��1511. 4��Ԫ,ͬ������89. 2%;Ԥ�Ƶ�2016���й��ƶ�֧���г�����ģ���ﵽ13583. 4��Ԫ(��ͼ3-1��ͼ3-2��ʾ)������,���ٷ�չ���ƶ�֧������һЩ��ȫ����,�⽫��Ϊ�谭���������Ҫ���� ����1��

����

�������ҹ�,���ƶ�֧����Ϊ����֧����Զ��֧������ģʽ��

����

����3.1.1����֧������

��������֧����ָ�ǽӴ�ʽ�����ն�ֻҪ�ڱ��ػ����Ϳ����֧��,��Ҫ������½��ס��������ƶ�����,֧��������ֳ��Ϳɽ���,����֧����ʽ���ɺ����ߡ������ȼ���֧����ɡ�����֧��Ҳ�������������ֻ����н���,�����п�����������IC�������ֻ����а�,�����ڴ˻����Ͽ��Կ�ͨ����Ǯ����IC���ѻ����ȡ������������������㷺Ӧ��,�������ڼ�����ҵ�������һ����ȱ��,��˷��ղ��ɱ��⡣�ڼ�������,�������IC�����ʹ�ô���,����������Ϣ�����ͱ���ȡ,һ�������˸��ƾͻᷢ�����˲Ʋ�����������Ŀǰ���еȽ��ڻ������Ƴ�����оƬ�Ľ���IC��,оƬ���ļ�����Ϊ����,��ȡ�ѶȽϴ�,�з��ɱ��ϸ�,��������ڱ����ʲ������˵��ʽ�ȫ�����й��������й涨,оƬ����Ҫȡ������������ҵ����,Ŀǰ���еĽ��ڿ��������ڽ��ڽ���,�繫�������ɷѿ������˶��ֽ���ҵ��,һ�������ʶ�ʧ,��ô���е���Ϣ���п��ܱ�й¶,����ʽ𱻵�,����������ʧ��

����3.1.2Զ��֧������

����Զ��֧����������ͨ�ż���,�ں�̨��������,�����ɷ������ն���ɽ��ס�

��������,��������֧�����绰�����Լ��ֻ�֧���ȶ�����Զ��֧���ķ��롣�����ƶ�����(��iphone������)���ռ�,�����ƶ�ϵͳ(��apple��android)��ʱ����,�ƶ�֧���ն�(�������ֻ���ƽ�����)���㷺ʹ��,���Զ��֧����ȡ������֧����ʽ,��Ϊ�ͻ����н��ڽ���ʱ����Ҫ��ʽ��Զ��֧���Ĺ�����(�����С�������֧��ƽ̨���ֻ���Ӫ�̵�)�����Ƴ������ƶ�Զ��֧����չ�IJ�Ʒ�ͷ�����ΪԶ��֧���Ľ���˫������������ƽ̨���н���,����ȫ������Ȼ���ڡ����紫ͳ�������������ĵ��㡢��թ����,�������¼�����������������в������Զ��֧�����ƶ��նˡ����绷���ܲ��ɷ�,������ߴ��ڵ�©���ͻ��ΪԶ��֧���ķ��ա������ƶ��ͻ��˴��ڿ��ٷ�չ��,��ȫ������������,�����ᷢ���ڿ��ƽ�ϵͳ����Ա��Ȩ���е�ȡ��Ϣ���ʽ����Ϊ,���߿ͻ��ڽ���֧����ͬʱȾ��ľ������,��֧��ƽ̨��������Чʶ����Щľ����

����

����3.2�����Է��ռ���ȫ�Է���

����

����3.2.1�����Է���

����

����������ǿ���Ǻ���Ͷ�ʵ�һ����Ҫ���������ڻ��һ���,��Ȼ���ڲ�������,����Ȼ�����������Է��ա�����2005���ڻ����г��Ϸ����Ĵ��ģ����س�������Wind������ʾ,�����ܷݶ��2005���1867�ڷݽ����� 2006���816�ڷ�,�ɼ������֮��������� T+0����ػ���,�ʽ���Ҫ��Դ�ڿͻ���ɢǮ,��˶������Բ����С��������������ʽ�,һ���г�������,���ͻ��ܵ������ս�������Է��ն��ڰ�����ڻ��ǻ���˾,ѹ�����ܴ������������2006�������¼�,��������������ػ�������ԭ���µ�ծȯ���������������,�����г��ͻ��ܵ����ص������Է��ա�����С��ҵ�ij�������ҪԶԶ���ڴ���˾,��Ե���ʧ���Ӳ��ء�

������2013��ڶ�����,������ƾ����һ���ߺ�,�ʲ���ģ�ﵽ275. 18��Ԫ,�����ﵽ33λ�����ڽ�������ʱ�ص�ͻ��“T+0”����,�����㺬�塣

������һ��ָ���������ʱ������,�ڶ���ָ��������غ��������ʹ��,ֻ����ʹ�÷�Χ��֧������Χ�ڡ���Ȼ����һ��������Ʋ�Ʒ,��������֧����Χ�ܵ�����,��֧�����ÿ������Լ����п�ת��ҵ��,���Ի�δ�ռ�������ķ������档�������ճ������л���Ҫ���������һЩ�ֽ�,���������˻��д���һЩ���ڴ���2008��8��12�յġ�֤ȯʱ������д��,��Ͷ���߷�ӳ�ܶ��T+0ת�������ܵ�����,��δ�ﵽ��ʱת���ij�ŵ��������������ȷд�����ա����ʼ�����T+0��������100��Ԫ,����ʵ��ȴ�ܵ�֧����������,Ҫ�����ֵ����п��ĵ�������Ϊ5��Ԫ,ÿ��ֻ�����ת��5��Ԫ����100��Ԫ��

��������ͻ���Ҫ�ڻ����������ȫ������,������Ҫ�ȴ�20�졣����������,֧�����ڲ���Ա��������:�û������Ҫ����ת���ʽ���Ҫ������������,���Ƚ����е��ʽ�ת�뵽֧������,����ڴ�֧�����˻����������֡����,�ͻ���֧���������п���ͬ,ÿ��ת����Ҳ����֮��ͬ����ʵ״����������20��ĵȴ�ʱ��,�������ҾͿ���������֡��������������,��ȷʵ���ʺϴ���ʽ���,T+0������������һ����ǰ���²ſ�ʵ�֡�

����3.2.2��ȫ�Է���

�������������������Է��պ��г�����,���Ǿ���������˵,��Ȼ��һ��������Ʒ�������Ƴ�֮��,�����Ƹ����������ʡ�ʵ��,������˵�������Ͻ�,���д�����Ϣ������տ�������Ϊ�㡣���Ik��Ȼ,������Ӫ�������кܶ�ڱ����л��ڴ�һ��Ļ��һ����ӵĶࡣ�κ�һ������,�κ�һ������������״��,����ǣһ������ȫ��������������Ļ���������������,֧�����ڼ�������ȱ��,�����Ա�������Ϣ�������,��Щ����ֱ��Ӱ�쵽���ա�

����֧�����ڽ���������֤֮ʱ,������һ���ľ����ԡ��ڽ���ת��ҵ��ʱ,˫����������֤���ڼ�,��Ȩ���û�����ơ�����,û������U�ܽӿ�,�ڽ����ֻ��ƶ�֧��ʱֻ����ö�����֤��Ԥ����֤���������֤��ʩ�����������״��,����ͻ��İ�ȫ��ʶ��Ϊ����,�ͻ����������������������ء��ڿͻ��˻���ά������,Ŀǰ�ҹ���δ������Ч�ķ������л�����ȫ���⡣[22]ͨ��,������ӻ����ø߿Ƽ��ֶν��пͻ�������Ϣ�Ĵ۸ĺ͵�ȡ,�Կͻ����ʽ�ȫ����˼������в��

����3.3���߷��ռ���ܷ���

����3.3.1���߷���

�����������������ڽ���ҵ����ģʽ,����ڼ�ܷ��滹û��ר�ŵķ�������,���ڼ�ܷ�Χ��ģ���ش�����Ȼ��ǰ��ؼ�ܻ���ָ��,������ӪΥ������ع涨,��Ϊ��ҵ�����ڻ�������,����֧�������˻���δ���б���,����Ҳû�����������ύ�ලЭ�顣�������ڹ���ʮ�����ӻ��������ڵķ�չ,�ںܶ�涼δ����,�������ݵ�ģ���ؽ��������߷��ա�ͯ���������������,�������й涨�ġ��ǽ��ڻ���֧����������취������֧�������ͻ��������ܰ취����֤����ƶ��ġ�֤ȯͶ�ʻ������۽����ʽ�������й涨���ȷ��ɷ���Ĺ涨,������ľ������,Ҳ���Զ϶��Dz�Υ����,��Ϊ��ֻ��һ�ֻ���������ۡ�

��������,��ʹ����ʱ,��ע�������������ȷ��ʾ������֧����ػ���˾�Ļ��һ����Ʒ��[23������,�ɼ�����Ұ��֮��,����δֻ������������һֻ���һ�����,����֧��������Ʒ���Ƴ����������ҵ��Χ��һ������,�漰����Ļ����Ʒ,��ô���ܿ��Ƶ��ܶ�ͻ����ⷢչ����������֧�������й���,��ô֧�����ͱ���ȡ�û���������ʸ�,���֧����������֧�����ߵĽ�ɫȫȻ��ͬ��

����֧�������ݵĽ�ɫ���������Ƶ�֧������,���ǵ����������Ľ�ɫ�����ݡ�֤ȯͶ�ʻ������۹����취���涨,�����жԻ��һ����Ʒʵʩ����ҵ��ʱ,Ҫ�ϸ��չ����ƶ�ִ�С�����,��˾����ӵ�����Ƶ��ڲ������ṹ����Ч���ڿػ��ƺͽ�ȫ�ķ���ƶ�,�����ܹ���Ч����,�а�ȫ����Ч�İ��������ۡ��깺����ص�ҵ��ļ�����ʩ,�ҷ����й�֤���Ի�������ҵ����Ϣ����ƽ̨���й�Ҫ����֧��:һֱ����Ϊ������֧�����߽�����Ӫ,��δ��û������۵�����,�����ܻ��������Ͽ����IJ�����,��ô���i�ͻ����ٲ鴦��֤������,���:i���������̴�������,��Ҫ�ϸ�������س���,������:i���־�Ӫ����,�ͻᱻ����������

�������յ��ʽ���Դ��Ҫ���Ա����û��������ʽ�,������Դ��Ҫ�ǻ�������,����һ������,���������ۻ����Ʒ�ķ�ʽ����������������ͻ������ա���Ϧ��,�û�ϰ���Խ�����������ͬ���л��ڴ���ʽ��бȽ�,��ʵ���Ǹ���Ļ컬���������еĻ��ڴ�����ڹ̶���������,�����������,������һ����һ����Ʒ,����һ���ķ�����,������ŵ��Щ��Ʒ������ֳɡ����ڹ涨�н�ָ���Լ���е��û��ʽ𱻵�ʱ����֤,ȴδ���û��ı���������ŵ�������û����������ⷢ���������,�ͻᴥ�������ɷ��ա����������ΪһԪǮ,��ʱ����,��ʱ֧��,��ʱ��ء���Щ���������û��Ļ�Ծ�Ⱥ��ʽ����ڶ�ʱ���ڵõ�����������֧�������Ƴ������������������˾��ȡ“������”����ԭ��ʵ�ֵ��ʽ������Ϣ�������˿ͻ����ڱ�������,��ʧȥ�˹�ģ�Ӵ��ӯ��������ʵ����,�����������˲�������:����,֧��������������֧��������;���,֧���������dz���ռ�ÿͻ����ʽ������Ϣ��

���������,�ܶ������ҵ�����Ტ��,��Ϊ����ǿ�����ľ������֡�������Ȼ���Ƴ������ŻݵIJ�Ʒ��Ӧ�Ծ���,��������Ļ��ǹ��Һ����ڡ��������ǵĴ�ͳ������Ϊ��������յĽ��ڻ���,���ǵ�����Ƚ��ڲ�Ʒ�ķ�����,������Ԥ��һ���Ľ��������С�������û���ѡ��֧������ʣ�����Ǯ������iҳ��,�����Ƕ������еĶ��ڴ����ǻ��ڴ����,�ڰ�ȫ����������δ��ʤ�����С�����,��������һ����������,��Ȳ�֧�����ÿ�����,Ҳ��֧�����п�ת�ˡ�����,��������ҵ���е�“���˵”��һ����Χ�ڲ�������֧����Ŀǰ���л���֧��������֤,�������ɲ�ͬ�ڵ�������������ֱ�������ա�

��������,�ͼ�ܷ���˵,���Ѿ����ڴ����ķ���,ҵ��Χ�Ѿ�����Խ�ߡ�

����3.3.2��ܷ���

�����ڼ�ܷ���,����ɫɫ�Ļ��һ����Ƴ�֮��,Ϊ�˷�ֹ������������������������������Է��պ�Ͷ�ʷ���,��ܲ�Ƶ���ټ����顣���,�������Ļ��������һ�90%���ϵ��ʲ���Ͷ����Э����,�����˼����������,���ʹ��Ͷ�ʹ��ڱ�����Э������Ϊ�������з�չ����ҵ��Ӷ��������������Ըܸ˵Ĺ���,������������,ͬ��������ͬҵ�������ǵ��͵Ĵ���,��ǰ�����г��������������һ����㶼��������Ͷ�ʽṹ�����������һ����Ѿ���Ϊ�����м��г�����Ҫ������,�����ʻ�����Ŷ����ʽ���Ŀ�����������,�ͽ���ͳ�������������½����ع鵽��ʵ�г�,�й��ļ��Ӧ���ǵ�������ģʽ,��ǰ�ļ������ƫ����ҵ�����,��������ƽ̨��������������ҵ£�뵽�������Ұ��

��������,�Ϳ��Ա���һ�ܾ�����������,Ҳ������ƶ�������ҵ�Ĵ��¡����ͬʱ,��Ҫ���й�ע������������ҵ�ķ�չ,������ģ��ϵͳ�Է��յķ������ͳ�Զ��������,�����A��������������г��ĸ�����֤��������֧�ֵ�̬��,��ΪͶ�����ṩ��������ѡ��ռ�,����Ϊ�г����Ա���һ���µ�·��֤����ʾ�����֧�ִ�����Ϊ,Ϊ�г��Ĵ��·�չ�ṩ�������Ļ���������,���ڽ���ҵ�������,Υ������ع涨,����δ���������֧�������˻����б���,���δ��ල�����ṩ�ලЭ�顣

�����������ҵʵ��“��ҵ��Ӫ,��ҵ���”�ƶ�,���Dz��õĽ����ͻᱻ“ȫ�ܾ�Ӫ,ͳһ���”�����档������ʱ����������,�������뵽��������,����ҵ�������⻯�����绯����,����ֶ�ȴ����һ�ɲ���,�����Ͻ����г��ķ�չ�ٶȡ�������������Ҫ��ʵ���������������ܶ�,����������������ռ�����г������������������г���,�����ʽ�۸�������Ϊ����,������ʶ��ڼ۸��Ӱ������ء��ڽ�����,���С�֤ȯ��˾�����չ�˾��������к���,,��ܻ�������Щ��ɢ�ķ��ղ��ײ�������Ա���,���ϵ��������ӡ�ͬʱ,�������缼���ļ���,ʹ�ù�������Ϊ����,�Ӿ��˽����г��IJ��ȶ���

���������Ƴ��������ʽ��������,��֮�������Ľ���,ԭ�еĽ��ڼ�ܷ�����ȫ�渲��,�������һ���̶��������˼�����ȡ�����,���Ͻ��ĵ�����Ϣ��ʱ���Խ�����,��ܵ������Ժ˲齻��¼,��ʹϴǮ�����ֵȲ�����Ϊ���ⷢ������ǰ,���ļ�ܽ���ʮ��ģ��,���������Կ��ɡ�����ǩ����Э�����Ƿ���Ҫ���ڴ���;�����ǰ���,�Ƿ�Ӧ���е���Ӧ�ķ���;������������ǹ��Ե�;������ʾ�Ƿ��㹻���Եȡ���Щ����ʵʵ���ڴ��ڵ�����,Ϊ�˱����ʽ����������,��ܲ��ű����ڶ������ƶ�����ع�����ʩ�����,��������ͳɱ���״̬�������̫�á�

����3.4�г����ռ���ҵ����

����3.4.1�����

�������ڲ�Ʒ���г��IJ���ϢϢ���,��������Ϸ���˼�,��������ͨ����������˵���Ϊ�������µ��Ǵ�����ص�����,����Paypal�ı��硣���i���϶�Ϊ���й����Pa.ypal,Paypal����ͻ��5%���껯�����ʡ���������������Ϊ�˴̼������Բ�ȡ�Ľ�Ϣ��ʩ,�Լ�2008�귢���Ľ���Σ��,�������������ߴ��̼����г���������,ͬʱҲ��Ϊ�� Paypal���ٵ������ص��г����ա�

������ȻPaypalŬ�������ͻ�,���������˹���������ά������,�����ջ���������,��2011�����̹رա�

�����й��ľ��÷�չ�����º���,��˻�δ�����������������Ľ���Σ��������,�������ϵĻᷢ��һЩС�͵�ΥԼ״���������г���ΥԼ��ͬ���ʱ��г���ΥԼ,���Ҫ���صĶࡣ����2013��6�·��Ƴ�,��ʱ�����г������ʾͱ���������,һ·ˢ�¼�¼��ͬһʱ���,�������ȴ��Ϊ“����¼�”���������Ű����ͷ��,���ǽ���������Ϊ���͵�ΥԼ�����������H�ɵ������й�������¶,2013��6���ʽ����ʱ��Ƶ���ߵ�ʱ,�����������һ�����иߴ���ʮ�ڵIJ���ʽ�û�м�ʱ���ˡ�“����¼�”�����г�һƬ�ֻ�,�Ը�����������ƺ������˲��١����Ա������Ĵ�����——˫ʮһ������,��������������ﵽ60����Ԫ,��ʱ�������Ĺ�ģ�Ѵﵽһǧ����Ԫ������ƶȹ涨,����ػᴥ�������������,������ֵ��10%���Ͼ������Ǿ���ء����ڴ�������ͻ�Ƶ������100������,�Ϳ��ܱ���ͣ���߱����˳���

����3.4.2��ҵ����

�������ǻ���˾�������֧��ƽ̨�����IJ���,����Ҫ������������������,����Ҫ�������������ҵ��Ӱ�졣���Ͻ���֧����ʽ��������ͳһ��֧��ƽ̨,�ڷ�չ������,��������֮���Լ�������ҵ֮�����ϵ��Ϊ����,�������յĴ����Ժ�������Ҳ������ߡ��ͻ��������ڽ��н���ʱ,������������������ɽ���,��˻�������ҵ�ķ��վͻ��Ⱦ�����ڻ�����������,����������Ҫ���ڹ鼯��Ϣ,��Ϊ����ҵ��Ŀ�չ�ṩ���Ϲ涨����Ϣ�ӿڡ����Ď�չ�벻�����������֧��,�����ζ����ܵ���������ķ���Ӱ�졣���������ʾ,2012����ĩ,���ڴ������ҵ���о����ܲ������ӵĹ���,�ͻ��ڲ�����������ʱ,���ڱ����յ�½�����վ����ʽ���ʧ��������Щ����������ֱ��ԭ�������ڹ��ڵ�һЩ����������������㷨,���Խ�����������������,���ֻҪȷ���ͻ���IPλ��,�Ϳ��Զ��û������������������������һ�ٴ���Ȼ����ʹ������Ϊ��������,����ͻ�����,����ȴ�����Ű�ȫ����������������������������ʹ�������ٵĵ���,�ڿ;Ϳ����������������������������-©�����Լ������������վ�������а��ǰ����,���տͻ��������վ���в�������Щ��վ���ƺ�������վ�����,�ͻ��������ѱ���,����������������˷���ռ䡣���,���������©���������i�����ķ��ա�

�����������ϸ���ʱ����ͻ�������֤����,�ͻ�ͨ��������֤��ȷ�Ͻ��ס�

����������Ӫ��Ϊ���ṩ����֤��Ϣ�ķ������������,��Ӫ����Ϣ�����İ�ȫ��ͬ��Ҳ���ܶ���ٵķ��ա��ڶ�������ҵ���ս��п���ʱ,����Ҫ���������Ӫ�̶����Ӱ�졣����թƭ�����ʽ����ƵƵ����,�������ڲ�����������Ӫ�������Ŀ��ӡ�������ƶ�֧��ʱ,�ֻ���������֤ʹ�ý�ΪƵ��,��˲������Ӷ���֤��Ϣ�������ؾͿ��Խ��ʽ����ת�ơ�������Ӫ�̵��ȶ��Ϳɿ��Գ�Ϊ֧�������ֻ�֧��ϵͳ�Ƚ����еĹؼ���

����3.5�����߷���

������ͳ�Ľ��ڼ����Ҫ�����ڴ����ϵͳ��������,���һ���������ģʽ�ĵ���������——�����߶��ڻ��������ڵķ�չ���Ų���С���Ӱ�졣�����ߵIJ��������Լ�Ȩ�汣�������Ϊ��ǰ��ܵ���Ҫ���ݡ�

����3.5.1�����߷�������

�����������ƶ�֧���İ�ȫ���൱�̶���ͻ�����Ϊϰ���ܲ��ɷ֡�4G�����������ռ�,���wifi����ά��ɨ���Ϊ������թ��������������ȱ�������wifi��ȫ�����ʶ��,���������������������������,��ðwifiվ�㡣һ���ͻ��ɹ��������վ��,�����˺��Լ�����ȸ�����Ϣ�ͻᱻ��ȡ��������ھ����������������ж�����ʾҪ��ͻ������������,���ǵ�½ָ����վ�������,����˴������ʽ���ʧ����һ�స�������Ƽ�������,����������ʽ�ȫ��������ص���

����3.5.2�����߲�������

����թƭ��������ɫɫ,����������ȫ��������Щ�ֶε�����,�ټ�֮���������ڷ���İ�ȫ������ʾ����,������һϵ�еIJ����������⡣���Դ�����Ϊ����,���������Ѽ������ݷ������罻���硢���������Լ��ֻ�������Ϊ����,�ͻ�������Ϣ��������������,�����ߵĺϷ�Ȩ���ܵ��ֺ���ͨ�������ͻ�������Ϣ,���Եó������ƫ�á����ѳ̶ȵ�һЩ������Ϣ������������������Щ�Կͻ���������Ե�թƭ,��ͶԱ���������Ȩ��������Ͼ�����ս�����,�������߽Ƕȳ����淶�����ߵIJ�����Ϊ,�Դ˱���������յķ�����