全面预算管理是推动企业战略目标实现,提高企业整体经营业绩的主要管理方法和手段。基建企业的经营特点和一般的生产制造企业具有明显的区别,基建企业经营受到内外环境的影响,在经营过程中具有较高的不确定性。基建企业按照不同的施工项目建立不同的项目部,项目部进行财务管控。在公司层面对项目的自我管控进行制度和审批的约束。基建企业用工流动性大,项目用工需求具有明显的差异。这些特征都决定了基建企业全面预算管理应用的复杂性和重要性。本文从全面预算的理论角度对基建企业的全面预算实践运用中存在的问题进行了分析,并提出了构建全面预算管理实践的有效路径和方法。

一、基建企业全面预算管理存在的问题

(一)预算编制依据不合理、不科学

基建企业预算管理编制部门对企业的经营目标缺乏必要的控制,往往成为项目部和职能部门讨价还价的结果。预算编制一般是由财务部门负责,由于财务部门对经营管理的整体管控能力较弱,难免出现预算编制的不科学和不合理之处。同时,各个部门进行分开编制,部门和项目部之间的信息共享程度不高,难免出现编制中的偏差。

(二)预算考评体系未能全面体现与预算的关系

全面预算的考评是对预算编制质量和完成情况的综合性验收,目前,在基建企业预算考评中没有将预算考评和预算管理的实质进行有效的结合。考评工作主要还是依据对财务指标的考评和评价,和工程预算的关系并没有进行直接的对应,很难全面反映出全面预算的执行情况。同时,基建企业的全面预算考评和预算管理目标以及目标的分解并没有进行对应,没能编制出有合理科学依据的预算体系。

二、全面预算管理在基建企业中的应用

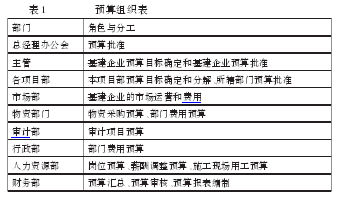

(一)预算组织和范围

预算单位既要包括基建企业的各个职能部门,又要涵盖基建企业的各个项目部,预算管理的组织是全面预算的基础和开端,通过对全面预算工作的组织,可以有效的划分各个职能部门和项目的预算管理的职权和工作内容,确保各个管理层次能够履行各自的预算管理职责。

预算组织见表1。

(二)全面预算编制程序

基建企业的全面预算目标能否顺利实现,关键要看预算编制的合理性和科学性。在预算编制过程中,要结合基建企业的经营特点,采用管理职能机构和项目部相互结合的预算管理方法,并适应上下结合,经过最高决策层综合平衡、调整后,形成相应的预算标准。在全面预算的编制中,要根据基建企业的经营中容易受到外部环境影响的特点,在预算编制过程中保持一定的弹性,防止出现因为预算指标过死而导致的“全面预算太死板”、“计划赶不上变化”等,反而影响了全面预算的有效性和执行性。

(三)加强预算的分析工作

预算分析的重点是形成差异的原因及应采取的措施。对当期实际发生数与预算数之间存在的差异,不论是有利的还是不利的,都要认真分析其成因,写明拟采取的改进措施。通过分析出现差异的原因,找到基建项目管理中可能存在的主要问题。预算分析结果反馈是全面预算管理实现企业整合的关键所在。预算分析会是落实预算分析工作的另一种形式。一般情况下,月度分析会由基建企业的总经理主持,各个职能部门和项目部门的领导参加;年度分析会由总经理办公会主持,基建企业领导层和各部门负责人参加。在预算分析例会上,首先由财务部通报预算执行情况,业务预算责任中心进行重要事项差异综合分析,预算管理工作组(部门)做专题分析,会上要对分析内容进行讨论并提出改善纠偏的建议,要检查上月预算分析会布置工作的落实情况,要根据分析会上提出的意见布置有关部门进行落实。预算分析的形式包括定期书面报告和专题分析报告两种。定期书面报告包括月度、季度、年度分析,主要对当期完成情况进行分析并将当期与上期预算执行的结果进行环比分析。此外可做重要事项差异综合分析报告和专题分析报告两类。重要事项差异综合分析报告由业务预算责任中心负责,每季度至少书面报告一次。专题分析报告由各预算归口部门负责,每半年至少书面报告一次。全面预算管理办公室负责公司不定期预算分析工作的安排。

(四)强化对预算考核

预算考核工作一般由基建企业的管理高层进行组织,并交由计划或财务部门进行具体的组织实施,在考核工作前,需要根据基建企业各个项目部工程进度的调整情况进行预算的调整,并经考核部门反馈形成预算考核草案,上交预算管理委员会批准。在考核中不仅仅是发现存在的问题,而且需要发现在全面预算中执行较好的方面,并加以总结推广,对预算管理中存在的问题要分清主客观情况进行具体分类,对因为主管因素导致的预算完成较差的部门和个人,要进行相应的惩罚,以保证执行的刚性。

参考文献:

[1]秦小勤.我国建筑基建企业全面预算管理探讨[J].西部财会. 2011(04).

[2]高志刚. 基建企业全面预算管理存在的问题及对策[J].交通财会.2010(04).

[3]潘琳. 浅谈全面预算管理在基建企业应用中的问题与改进建议[J].财经界(学术版).2010(04).