一、引 言

在变化莫测的环境中, 企业承受着更大的压力创造新的产品、服务和流程. 不同的企业采取不同的战略和措施面对环境的不确定性. 随着国际竞争的加剧、技术变革的加快、顾客期望的成熟,技术创新是企业能够存活下来的主要途径. 技术创新能够使企业在激烈的竞争中领先于对手,即在战略方向、产品方向上引领竞争. 技术创新和"先入为主"的战略能够为企业带来竞争优势, 以及高于市场平均水平的回报.

企业处在并非完美的市场环境中, 每个公司的工程、 项目的利润都会受到其他公司投资决策的影响. 尽管实物期权计算的复杂性,导致管理者接受它十分缓慢,但是最近几年,实物期权已经成为企业灵活战略中越来越重要的资源. 实物期权可在战略层面和操作层面上给企业带来能力和机制, 以适应环境带来的变化. 因为决定运用哪种期权时体现在管理层面上的、对实物期权的研究,必须建立在管理者的观念和行动上. 企业高层把实物期权当作是企业灵活战略的一种资源,即使是直觉上的,也能够在企业中促进创新的流程,因为他们能够开发出管理者,这些管理者将不确定性当作是多种多样的可行的方案,并从中提取出一个可行的方案来.

到底该不该进行技术创新投资? 企业需要对自主创新投资和技术外购进行评估、比较后,才能够做出选择. 传统投资决策评价方法包括:净现值法、投资回收期法、投资收益率法、内部收益率法等,这些方法的实质都是相同的 (将期望现金流按照风险调整贴现率贴现的贴现现金流,DCF法). 但是,实际的经济市场环境是复杂动荡的,投资不确定且不可逆,无论是未来的现金流还是风险贴现率都是不确定的. 戴和忠[1]指出,这些方法一般适用于变化程度小、期限短、不确定性小的项目,而对于技术创新投资项目,特别是高新技术投资项目,存在着很多的缺陷,特别是没有对保留选择权的问题进行考虑. 据此,本文研究拥有实物期权观念的管理者能够对技术创新产生多大的积极影响,将实物期权的价值评估方式运用到企业技术创新的投资决策中, 充分考虑不确定性因素,并建立决策原则,一方面扩展实物期权在技术创新项目评估价值中的应用, 另一方面解决企业是进行自主技术创新还是外购技术的难题.

二、基本假设

经济与合作开发组织(OECD)对技术创新的定义是:新产品的产生及其在市场上商业化,以及新工艺的产生及其在生产过程中的应用过程[2]. 将金融期权的思想运用到现实市场的机会中, 就是实物期权[3]. 它兴起于学术界和实物界对传统投资评价方法的质疑. "实物期权"一词最早是由Myers[4]提出的, 他认为企业对事物资产的投资可以看作是购买一个权力, 以便在未来以一定价格取得一项实物资产或投资项目, 所以实物资产投资的价值可以应用类似评估一般期权的方式来评估, 同时因为其标的为实物资产,故将此类性质期权称为实物期权.

国内外学者对实物期权应用于技术创新都有所研究. 把创新管理和实物期权的不同方面结合起来,可以构建一个创新连续步骤的概念模型, 开发和使用实物期权. 企业创新精神是其潜力和实物期权的前提, 许多的期权可以被当作是一个前提, 一旦工程、项目开始实施时,环境压力便会出现,使期权变为不断创新的工具. 实物期权方法可以提高创新流程,因为它能够通过提高技术投资转变技术边界. 实物期权理论能够管理新产品开发, 开发流程可以被当作投资步骤的一部分,具有灵活性,新方法、新产品、新流程可以被当作是新期权的产物,因为所有剩下的开发将依赖于下一步骤,在不同的开发阶段,这些互不相连的流程在运用实物期权时, 可以不断进行创新. 通过实物期权理论来鉴别、优先开发外部潜力大的技术,而建立起来的技术潜力流程,能够促进开放创新和战略决策,最终引领核心竞争力.

当企业面临一项新的技术创新投资决策时,可以看作是金融理论中的看涨期权: 它不是履行在将来一时间购买一项资产的义务,而是一种权利;当企业进行一项不可撤回的技术创新投资时, 实际上就是执行了金融上的"看涨期权". 在金融期权中,期权的价值主要受到五个方面的因素影响:(1)到期时间T. 本文指技术创新投资机会的有效时间,与租约、专利、竞争程度、产品生命周期有关;(2)股票价格W.是购买期权时,所根据的、从技术创新投资项目中所能得的全部现金流量的现值;(3)执行价格X. 本文指购买期权时, 所根据的从技术创新投资项目中所能得的全部现金流量的现值;(4)无风险利率rf. 是有效期无风险年利率;(5)波动率σ. 指技术创新投资项目未来现金流的不确定性,与技术的不确定性有关.

考虑到市场各方面的风险, 会冲击确定技术创新投资决策中的各种因素, 本文假设的技术创新投资的投出和回报是时间函数,并且符合布朗运动;根据Klemkosky[5]的观点,市场上存在着唯一的等价鞅概率,并且不存在套利的机会;宋缝明[6]认为的技术创新项目投资者对无风险连续复利下当前现金流的期望值是未来的收益. 此外,本文假设投资处于风险中性的、信息对称的无摩擦市场.

三、技术创新投资项目中的实物期权评估方法

(一)外购技术时项目期权价值评估

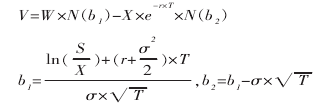

Wathins在其着作《技术与企业战略》中,将外购引入了技术管理领域, 企业将技术价值链中应自己完成的工作,通过市场交易付费的外协、外包和购买活动进行技术外购, 也包括对自己无力开发的技术寻求市场供应商供给[7]. 企业技术外购的主要目的是缩短技术商业化的周期、降低商业化的成本、实现强强组合,以及提升企业的竞争力. 外购技术使企业能够使用其他企业的知识产权, 但是必须向拥有知识产权的企业支出一定的许可费用, 或者是根据外购技术销售额支付技术版权税. 外购技术的风险主要是技术商业化 (Technology Commercialization) 的结果. 在技术创新投资阶段之后, 便开始商业化的投资,商业化的投资柔性为实物期权的应用提供了可能性. 如果企业认为未来的市场前景不明朗,就不会进行商业化的投资,则该技术创新投资项目的损失是外购技术时的费用X.因此,企业外购技术时的期权就是一种典型的欧式看涨期权,技术外购时项目的期权价值可以由布莱克-斯科尔斯定价公式[3]

表示:

其中,V为外购技术期权的价值;W是外购技术的未来收益;N(b)为标准正态小于b的分布;X是购买技术时所花费的成本;r是无风险利率;T为购买技术的到期时间;σ是价格波动的标准差.

(二)自主创新时项目期权价值评估

自主创新是相对于技术引进(购买)、模仿而言的一种创造活动, 是通过拥有自主知识产权的独特的核心技术, 以及在此基础上实现新产品价值的过程[8]. 其核心技术来源于内部的技术突破,依靠自身力量、通过独立的研究开发活动获取,本质就是牢牢把握创新核心环节的主动权, 掌握核心技术的所有权[9]. 由于自主创新研发的项目流程往往不是单一阶段,而是多阶段的,因为多阶段的流程可以降低研发项目的风险,因此企业在进行自主技术创新研发时,必须考虑多阶段流程机制. 自主创新技术项目的价值不仅由最初投资的现金流决定, 还由原始投资所带来的将来投资机会决定, 因此就产生了一个复合期权. Geske在布莱克-斯科尔斯定价公式的基础上,得出金融复合期权公式:Geske模型[3]. 学术界普遍将Geske模型运用于研发项目的投资评价.

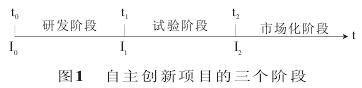

企业自主创新技术时必须要经历:研发阶段、试验阶段和市场化阶段,如图1所示.

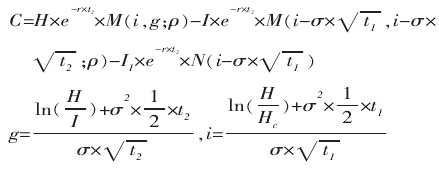

这三个阶段伴随着复合期权的形式, 第一个买方期权在t0时刻形成,执行时间是t1,这是因为对自主研发阶段的投资I0获得了在完成自主研发阶段时的投资机会, 执行价格也就是完成自主试验阶段所需的投资I1;在t2时刻,也就是在自主试验完成阶段,若仍然执行第一个期权,在t2会有市场化的机会,第二个买方期权也就形成了,到期时间是(t2-t1),执行价格是进行市场化推广所需的资金I2. 可以看出,整个自主创新项目的阶段存在着两个期权, 并且第二个期权是由第一个期权所导致的, 因此可以称之为复合期权. 必须注意的是,只有当第一个期权的执行价格小于第二个期权的价值时, 才会在第一个到期日执行期权[10]. 自主创新时的项目期权价值评估可以由Geske模型来评价.

其中,M(i,g;ρ)是积分上限i和积分下限g,并且相关系数是ρ的标准二维正态分布函数;N (X) 是标准正态小于X的一维分布;ρ= ;H是市场化阶段投资后产的现金流在t时刻的现值[11];Hc是第一个期权执行价格时的价值,可以利用传统的布莱克-斯科尔斯定价公式得出;σ是自主创新时的不确定性;I2是自出创新项目进行市场推广时所需要的投资;I1是自主创新项目进行试验所需要的投资;r是投资时的无风险利用率;t2是完成自主创新项目时的时间, 也就是复合期权的到期时间;t1是研发阶段的完成时间,也就是第一个期权的完成时间.

;H是市场化阶段投资后产的现金流在t时刻的现值[11];Hc是第一个期权执行价格时的价值,可以利用传统的布莱克-斯科尔斯定价公式得出;σ是自主创新时的不确定性;I2是自出创新项目进行市场推广时所需要的投资;I1是自主创新项目进行试验所需要的投资;r是投资时的无风险利用率;t2是完成自主创新项目时的时间, 也就是复合期权的到期时间;t1是研发阶段的完成时间,也就是第一个期权的完成时间.

(三) 技术创新投资决策的规则

通过上文的分析, 将外购技术时项目期权价值记作C1,将自主创新时项目期权价值记作C2,企业在做技术创新投资决策时,可以采取以下规则.

1.当C1<C2,且C1>0时,企业应该选择自主技术创新.技术创新项目的实物期权价值大于零, 说明技术创新项目是值得投资的. 外购技术时,项目期权价值小于自主技术创新的价值,企业应该采取自主技术创新.

2.当C1>C2,且C2>0时,应该选取外购技术. 技术创新项目的实物期权价值大于零, 说明技术创新项目是值得投资的. 外购技术时,项目期权价值大于自主技术创新的价值,企业应做出外购技术的决策.

3.当C1<0且C2<0时,不进行技术创新投资. 可以看出, 不管是采取外购技术, 还是进行自主技术创新,项目的价值都是小于零的,所以技术创新项目不值得投资,企业应该放弃投资.

四、结 论

本文认为:(1)在企业中,运用实物期权理论的经理们,拥有做出决策的能力. 这些决策有益于企业的技术创新,特别是在环境不确定时,环境不确定性被认为是对环境的变化缺乏透明度;(2)实物期权理论能够提高灵活性. 灵活性是由实物期权的本质所决定的,因为在技术创新投资项目中,运用实物期权的投资可以放弃、延迟、改变技术条件、改变投资模型、改变投资步骤等. 实物期权可以培养技术创新,而不需混入学习和技术创新基础上的一般独立路径流程之间的矛盾, 这个流程拥有不同次序阶段的特征,在不同阶段中,组织力量可以导致不断地探索.

基本来说,由于技术创新持续性的难度,在实物期权和路径依赖流程之间存在依赖. 管理者可以不使用能够带来最低成本和最有效益的传统模型, 可以尝试使用动态评价模型(实物期权思想),在项目实施时,能够体现管理的灵活性. 这样做的话,即使实物期权的估计最终不被使用, 也能提供给企业一个思维的框架:能够在不同方案的基础上,认真考虑一个可能的期权,进而做出自主技术创新决策,或是外购技术决策.

[参考文献]

[1]戴和忠.实物期权在R&D项目评价中的应用[J].科研管理,2000(21).

[2]OECD,欧盟统计署.奥斯陆手册:创新数据的收集和解释指南[M].高昌林,等,译.北京:科学技术文献出版社,2011.

[3]陈收 ,杨艳.投资学 [M].北京:机械工业出版社 ,2009.

[4]Myers S C . Determinants of Corporate Borrowing[J].Journal of Financial Economics, 1997 (12):147-175.

[5]Klemkesky R. Put Call Parity and Market Efficien-cy[J]. Journal of Finance,1979,3(12).

[6]宋缝明.金融工程原理---无套利均衡分析[M].北京:清华大学出版社,1999.

[7]原长弘,贾一伟.高校科技企业的外购技术管理[J].研究与发展管理,2003(10).

[8]高广阔,高书潜.企业自主创新与模仿行为的进化博弈及政策分析出处[J].科技与经济,2012(4).

[9]傅家骥.技术创新学[M].北京:清华大学出版社,1998.

[10] 谢玉萍.R&D项目投资评估的实物期权方法初探[J].价值工程,2004(9).

[11]张子健,刘伟.考虑研发实物期权价值的企业技术投资决策[J].统计与决策,2008(10).