������ 4 �� �������������������ľ�������Ӱ�����

����4.1 �������������������ľ������Ķ���Ӱ�������

����������ͨ��������ȡ��Ȩ���ƣ�Ϊ������������ȫ�µ���ҵģʽ������Ϊ���������ĺ��ľ������ƣ�Ӱ����������Ӫ���̡���Ϊ�������ڶ�ʱ���ڿ��ܻ�Ӱ����������ҵ�����ɼۡ���Ʊ�����ʼ������档��˱���ͨ��������ҵ�����������̼������ָ�����̼۵ı�ֵ����Ʊ���������ʵ�������Ʊ仯���о������������������Ƿ�Ӱ������ҵ�ĺ��ľ�������

����4.1.1 ҵ��������

�������� 2015 �� 6 �� 30 �������������Ӫҵ���� 446,071.30 ��Ԫ��ͬ������ 51.79%;��������ĸ��˾�ľ�����������Ϊ������ͬ�������� 67.70%,����� 25,473.09 ��Ԫ��ȡ���˽Ϻõ�ҵ���������������ڹ��ҵ��ƽ����������˾ʵ�ֹ��ҵ������103,421.85 ��Ԫ����ȥ��ͬ������ 49.96%.�ն�ҵ������ 189,291.57 ��Ԫ����ȥ��ͬ������ 60.24%,����ҵ������ 107,492.54 ��Ԫ����ȥ��ͬ������ 65.13%.

�������� 2014 �� 12 �� 31 �����������ҵ�ָ�������״̬���ն˲�ƷΪ�����������µ����룬��Ƶ���ѵ�ҵ��ҲΪ�����������ҵ�������������������ס�������Ӫҵ�����ȥ��ͬ�ڴ������ 188.79%,��Ҫ��Դ����������ҵ���ͻ�����ף�

������1����˾��վ�վ� UV����վ IP ��ַ����������PV��ҳ����������� VV����Ƶ���Ŵ������Ⱥ���ָ������ֳ����ȶ�������������������Ƶ�������ڶ���ߣ���ʹ����ֵ������ȫ��ʵ�ֹ�淢��ҵ������ 15.72 ��Ԫ��������ͬ������ 87.38%.

������2���ն˲�Ʒ���������ȥ��ͬ������ 443.47%,�� 27.40 ��Ԫ��һ������Ϊ�Ƚϻ��� 2013 ����ն�������ֵ�ϵͣ���һ���� 2014 �����ӵ�������ͻ��������������ۼƻ���

������3������ҵ�������ȥ��ͬ������ 288%,�� 15.26 ��Ԫ����Ҫ������Ա�շ�ҵ������Ƶ�㲥ҵ����ҵ��Ĵ��������˵���������ڰ�Ȩ���������ͻ�����ƣ�����������������ľ�����������������Ȩ����������ǿ���û���ģ�����⣬����Ӱ�Ӿ緢��ҵ������ 1.91 ��Ԫ������ҵ����Ҫ��Դ��������ȫ���ӹ�˾����Ӱ�ӵ����档�������ӹ�˾��������ȫ�꾻���� 3.86 ��Ԫ����ʹĸ��˾ҵ���»������ӹ�˾��Ҫ�����������ҵ��ǰ���ն˲�Ʒ���۴������ڸո�Ͷ���г��������������ն˲�Ʒ��Ӫ������ʵ�ֿ�������ΪĿ�꣬����ͨ�������������ͼ۸��Ʒ��ս������Ʒ�Ƽ�ֵ���γ��ȶ��Ĺ˿�Ⱥ����ռ�г��ݶ���������������ۿ�ƽ̨���������ڵ�ҵ����Ϊ�˳�Զ��չ���ǣ����һ��������ӡ������Ӿ�����Ҳ����Ϊ��Ƶ��ҵδ����չ����Ҫ��ֵ������������Ӱ�Ӵ���������ҵ���ֲ������� 2014�� 4 ������ϲ������� 12 �¹�ʵ�־����� 1.05 ��Ԫ������ĸ��˾��������������������

����������ȫ��ҵ����Ӫ�����������ƣ����ݷ��棬����Ӱ�ӣ�ԭ����Ӱ�ӣ��������������ӹ�˾���ƾ��������ӣ�Ϊ�����������ݴ����ṩ�˷ḻ��Դ��ͬʱ���������ݰ�Ȩ�������ԣ�ӵ�й��� 80%���ϵ�Ӱ�Ӿ��Ȩ����Ȩ�������汣����ҵ��һ�����ȵ�λ���ն˷��棬����������Ʒ�Ƶ��ӻ����������ߣ�������������ȫ�²�Ʒ�����ֻ�����Ϊ��һ���Ӫ���������ף��γ��ƶ���������̬����������̬�����������˾��չǰ�����á���������������Ӫҵ������ֱ�Ϊ 235,967.60 ��Ԫ��146,680.90��Ԫ��92,981.30 ��Ԫ��2013 ��� 2014 ����Ӫҵ������ֱ����������� 60.87%��57.75%,��Ӫҵ�������ٶ�������2012-2014 ����������ʵ�־����� 18,186.40 ��Ԫ��28,864.20 ��Ԫ�� 53,360 ��Ԫ�������깫˾�����������ʷֱ�Ϊ 58.71%�� 84.87%,����������������˾�����ڿ��ٷ�չ֮�С���������������Ӱ���� 2013 ���ȫ����ɣ�2014 �� 5 ������ϲ�������Χ���ӱ����п���˾ 2012 �꣬2013 �꣬2014 ����Ӫҵ�����������ϴӹ�˾��Ӫҵ���������˾�� 2011 ���뻨��Ӱ�Ӷ����Ȳ���硶��ִ����й���Ȩ�������ڽ����������ֻ�ȡ�ˡ����´����Ķ�������Ȩ���ɴ˿��������������ڻ�ȡ��Ȩ����Ŀ����뻨��Ӱ�ӽ��еIJ�����������ĺ���Ϊ��˾��������Ч��ġ������� 2011-2014 ��ȹ�˾��Ӫҵ������仯�����

����4.1.2 �ɼ�/ָ��������

�������ղ������ۣ��ɼ۵ı䶯���ܵ��ֹ���Ԥ�ڵ�Ӱ�졣���ڴ˵���Ʊ�۸���������Ϊ��������ʧ�����������Ͷ������Ϊ������Ϊ����Ϊ�ɶ�����������������֮���ɼ��µ���������Ϣ����Ϊ��������Ϊ��Ʊ�����ߴ������档���ڵ�ֻ��Ʊ��������Ʊ�г���Ӱ�죬��˱���ѡȡ��Ʊ���̼������ָ�����̼۱�ֵ���۲����¼�����ҵ��ֵ��Ӱ�졣

������������ 2013 �� 8 �� 27 ��ȫ��ͣ�̣��� 2013 �� 9 �� 30 ���뻨��Ӱ�Ӽ���ǩ�����ֽ��йɷݹ����ʲ�Э�顷��10 �� 1 ���� 7 ��Ϊ���ҷ������գ�10 �� 8 �����������¿��̣�����ѡ�� 2013 �� 10 �� 8 ��Ϊ�� 0 �գ��ص��о�������Ϣ����ǰ�� 60 �죨-30,30����ǰ�� 20 �죨-10,10���������ɼ�/ָ���ı仯��������������˲ƾ����ص���������ǰ��ȹɼ������ڳ�ָ����Ϊ����ָ������������ݣ��������������ڹɼ���ָ����ֵ����ͼ��

���������ȹ۲��������ɼ�/ָ����-30,30����һ����ı仯�����������������������������ˮƽ���ڲ���ǰ��ͬʱ��������Ϊ�����¼��Թɼ۵�Ӱ���ڲ�����Ϣ����ʱ��ǰ����Ϊ���ԣ���Ӧ��Ϊ��������˽�����ǰ�� 20 ��Ĺɼ���ָ����ֵ����Ŵ�ͨ���Աȷ������֣���ֵ���ֲ�����������ֱ�������ֵ���½���������Ϊ�������ɼ�/ָ������������Ͷ����Ԥ�ڲ�����������˾��ֵ��ʹ�ģ������С�����������ö��֡����ϣ����������������������˹ɶ���ֵ��

����4.1.3 ��Ʊ���������ʷ�����

�������ڹ�Ʊ���������ʵķ��������ѧ�߲����¼��о������о����в����¼���ҵ�Ĺ�Ʊ���������ʣ��ݴ����۲����Ƿ�Ӱ���˹�˾�ɼۼ�Ӱ��ij̶ȣ�����ȷ����������ҵ�����Թ�˾��������Ӱ�졣

�����쳣�����ʺ��ۼ��쳣�����ʵļ���ͷ�����1�����岢���¼�Ϊ�о�����

�������ľ��������IJ�������Ϊ"�¼�"������������ 2013 �� 9 �� 30 ���뻨��Ӱ�Ӽ���ǩ�����ֽ��йɷݹ����ʲ�Э�顷��2013 �� 10 �� 8 ��������������������Ʊ���¿��̣�����������¼�����ʱ�� T=0 ������ 2013 �� 10 �� 8 ����һ�졣����Ҫѡ�����¼�����Ӱ���ʱ������Ϊ"�����"�����¼�����Ӱ���һ��ʱ��Ϊ"�¼�����".���Ľ��ǰ�˵�һЩ�о����飬ѡȡ������Ϣ�������һ��������ǰ 90 ����ǰ 31 ����Ϊ"�����"���лع�����������г�ģ��ϵ����"�����""�¼�����"ѡȡ��ʽ��

����������Ҫѡ���¼����ڣ�Ϊ�˸��õĿ�������ڲ�����Ŀ�깫˾��ֵ��Ӱ�죬����ѡȡ�ܲ����¼�Ӱ��ʱ�ڣ�-30,30���ͣ�-10,10���������䣬���ֱ������������¼�����ǰ�� 60 �켰�¼�����ǰ�� 20 ��ij��������ʡ�

������2���������ʱ���������������������ʡ�

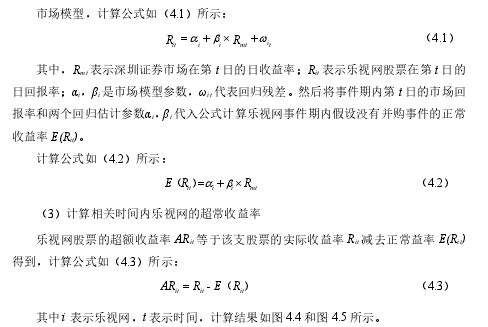

����Ϊ�˼����������¼������ڵij��������ʣ�����Ҫ�����������¼����ڣ�-30,30���ͣ�-10,10���ڵ����������ʣ��������ʱ�ڵ�ʵ�������ʽ��бȽϡ���������������ѡ�����¼�ʱ�������ڣ�����û�в����¼��Ĺ�Ʊ�����ʣ���һ��Ԥ�ڵĸ���������ʱ��ʲ�����ģ�ͣ�CAPM����������ۺͼ���Ϊ���ݣ��ھ�������ʱѡ���г�ģ�ͽ��м��㡣�г�ģ����Ը�������仯ͬʱ������г��йصķ������ؼ��г�ƽ������ˮƽ���г�ģ���б����ͱ������������ʣ����ͱ����г�ָ�������ʣ�αi,βi�ǻع���Ʋ�����

����

������������-30,30����-10,10�����������ʵı仯������۲쵽�ڣ�-30,30��ʱ����ڣ��������ڲ���ǰ�� 30 ���Ʊ�����ϴ���ǰ��������Ʊ���������ʳ��ָ�ֵ���ɶ��Ƹ����ָ��������������ڲ�������õ����ƣ����������������ʸ��ڲ���ǰˮƽ�Ҷ�Ϊ��ֵ���ڲ��������켴 T=2 ʱ���������ʴﵽ���Ԥ��Ϊ�ɶ����� 10.2%�ij��������ʡ�������ƽ�����������ʴﵽ 5.2%.

�����ڣ�-10,10��ʱ����ڣ������� AR �����ϳ����������ƣ���Ȼ����������в����»���������ˮƽ���Ǹ��ڲ���ǰ�������ų��������ʵ���ߣ���Ϊ�������IJ�����Ϊȷʵ�ڶ�����Ϊ�ɶ��Ƹ������˼�ֵ����������ҵ�ĺ��ľ�������

��