���������� �ɶ������ϵز��г�����

����

����3. 1�������

����3.1.1�˿�����ṹת��

����ͨ��ijһ������������仯�ij̶�������ᷢչ�κ;����Ļ�ˮƽ�������,���������˿���˥�ϵĹ�����,���Ƹ�Ҳ�ڲ��ϻ���,�Ӷ�Ϊ�������δ���������ṩ����֧�š�Ȼ�����й�,�������й�������ȴ�����������������ൿ�ķdz��Ͼ���“δ������”����2000��,�й�65�������˿�ռ���˿ڱ���Ϊ6.96%,��ͬ���Ĵ�ʡ��һ�����ﵽ7.45%,λ��ȫ����ʡ��ʮλ,���ɶ��е�����һ�������Ѵﵽ7.96%,��ӳ���Ĵ�ʡ�ͳɶ��е����仯�̶ȶ������Գ�����ȫ��ƽ��ˮƽ,����Ҳ�����˵������������ֵ�����Ĵ��Ĺ㶫�����ϡ��ӱ��Ⱦ��ô�ʡ��ͬ�������˿ڱ�����

�����������һ�������Ҫԭ�����ھ��ú��������,ͨ������������˿�����ṹ��չ������һ�����������͡������͵������͵Ľϳ�ʱ�ڵ�ת�䡣����������ҵ��˿�ת���ǰ����Ź�ҵ�����ִ�������Ľ�������,�����˴�Լ150�����ʱ�䡣�ҹ������ھ��ò�����������½��е�,�����Դ�����Ϊ�ĺۼ�(��:�ƻ���������),��������Ÿ��Ӽ��ҵ�ת��,�˿�����ṹҲ������ͻ��,��������������˿ڽṹ,ֱ��ת��Ϊ������껯���˿ڽṹ��������һ����������õĹ�����,�ĸ↑�ŵȾ�������Ҳͬ������,�ٽ����г�������չ���Ͷ��˿� 0������,������������Ϊȫ����Ҫ���Ͷ��������,�����˿��ڽϳ�ʱ���ڶ�������������������;��L ?����������ǰ��������ľ��÷�չˮƽ���������������ס�����˲�,����ص��±��س�ס�˿����������������Ĵ�ʡ�ͳɶ��е����仯�ٶ�����ȫ��ƽ���ٶ����ֵ�����һЩ��������ض�����������ЧӦ,���������˿ڱ�������ȫ��ƽ��ˮƽ��

�����ݳɶ���ͳ�ƾ�����:2000��,�ɶ���65�������˿�ռ��ס�˿ڱ���Ϊ7.96%,��2010��ñ�����������9.71%;����Ԥ��,��2010����ɶ���65�������˿�ռ��ס�˿ڵı���������ÿ�����ٵ���0.6���ٷֵ�ķ�չ����,��2024��,��һ������ͻ��20%,�ɶ�������������仯���,���������Ͼ���

����3. 1.2 ��ͥ�ṹת��

����1971����������˵��ĸ�����ƻ��ڼ������ڵ���Ȼ�����ʵķܶ�Ŀ��,�����н���10%������,ũ�彵��15%������;1978���ҹ���һ�ΰѼƻ�����д���ܷ�,ʹ�ƻ����������Ŀ�չ������ߵķ������ݡ��ҹ��˿ڹ�����������ͷ�õ�����,ȫ���˿���Ȼ�������Ѵ�1973���23°�½���1978���12°��1980��9���й����뷢�������ڿ����ҹ��˿�����������ȫ�干����Ա��������Ա�Ĺ����š�,��ȫ����ȫ����ʽ�����һ�Է���ֻ��һ�����ӵ�Ҫ��,���Ǹ��ݹ���1981��2000�꾭�á���ᷢչ�滮Ҫ����������������ߵ��ش����,Ҳ��־�Ŷ�����Ů���ߵ���ʽʵʩ��

����������Ů�����ڳ��еõ�����Ϊ�ϸ��ִ��,��������ʮ��ķ�չ,�ɶ��е��˿���Ȼ�����ʴ�1978���4.3%),�½���2012���0.1%��,���������˿�������״̬;��Ϧ��,�ɶ��еļ�ͥƽ���˿�����2000����2011��ʼ�յ���3��/��(2013��ɶ���ͳ�����,�ɶ���ͳ�ƾ�),���ֳ����͵Ķ�����Ů����ЧӦ��

�����ܶ�����Ů����Ӱ��ļ�ͥ��Ҫ�������ص�:��һ,�游ĸ����ĸ����Ů�Ĵ��ʽṹ����Ϊ“�Ķ�һ”��ʽ,�ڴ���ʽ�Ļ�����,�����游ĸ��˥�ϡ���ĸ������,������ͥ�������������Ҫ������Դ������һ��������Ů�е�,����ѹ���쳣���ء�

�����ڶ�,��ͥ�ճ�����ǰ���ӳ�,��ν�ճ���ͥ��ָ�ڼ�ͥ����������������С����Ů����,����ѧ����ҵ����������ԭ���뿪��ͥ,ʹԭ�м�ͥ�����ʱ����и�ĸ���˾�ס����е�һ�˵�����ס��״̬�����ڷǶ�����Ů��ͥ����,��Ů֮������������˼�ʹһ�����������ѧ������Ҳ���ᵼ�¼�ͥ���̽���ճ���,��������Ů��ͥ����Ϊ���е�һ����Ů��Ҷ�ʹ�ճ�����ǰ�������ϳ�ʱ�䡣�������Ϸ���,������Ů������������δ���ճ����˵�����,��Ŀǰ������Ů��ͥ�����dzɶ��м�ͥ�ṹ���ձ���ʽ,��֮��������“���˼�ͥ”�Ĵ���,����Ԥ��δ����Ȼ����ִ����ջ�����Ⱥ�塣���,��ͥ�ṹ��ת���ѿ�ʼ��ɶ�����Ů����ѹ������,�������������ʵ���������������,�����ͳ�ľӼ�����ģʽҲ��Ҫ��������ת��,Ѱ���������Э���ͱ��÷�����

����3.1.3 ���Ϸ�ʽת��

����

�����ɶ������е����Ϸ�ʽ���Ǽ�ͥ����Ϊ��,����������ͨ���������Ϻͻ������ϵȷ�ʽ������ϡ���ͥ���ϼ������˾�ס�ڼ�ͥ��,��Ҫ�ɾ���ѪԵ��ϵ�ļ�ͥ��Ա�������ṩ�������������ģʽ���������Ϸ�ʽ���й��˴�ͳ���������Ϸ�ʽ,����Ӿ��á���������ȫ�ȷ��涼���зdz����Ե�����,������ǰ�����ἰ,�й����ļ�ͥ�ṹת���Ѿ����ֲ�������,��˴�ͳ�ļ�ͥ���Ϸ�ʽ�������������������ս,��������ʵ���ճ��������Ϸ���,�ⷽ����Ҫ�ܵ����˺���Ů�ľ�����������Ů��ס�ء���Ů�ճ����ʽ��������Լ,��˿ճ���ͥ����Ů���������Ϊæµ�ļ�ͥ������Ϊ�����ṩ�Ϻõļ�ͥ����;��һ�������ս�����Զ����˵ľ���ο�巽��,�������˻���������50�����60�������,���г������˾����ܹ�һ���̶ȵ��������,��������ʮ������ʮ��Ĺ�����,�������˾������õľ��û���,������丸�����,��һȺ������������о����������Ҫ�����,�����еļ�ͥ�ṹ�����ʽ������������������������������������õ������������ϻ���ο��������,һЩ���˼�����Ůѡ�����������Ϸ�ʽ�ṩ��������,����ֱ��ס�����ϻ���,����ȫ������Ϸ���

�������������ǽ����������в��淶��һ�ָ���ʽ���Ϸ���,�����˾�ס�ڼ���,������������������������ṩ�ջ������һ�����Ϸ�ʽ���Ӽ����Ϸ������Ҫ���ݰ��������������ϡ�����������ʩ֧�ֵ�,���в�������Ϊ�г����Ӽ����Ϸ�����ṩ����Ҫ��:���Ϸ�����������������Ŷӡ�־Ը�ߵȡ������������Ϸ�ʽ�����˿ɾ�ס����Ϥ�Ļ�����,���ֳ����罻�,���˵İ�ȫ�С������е����������ܵõ�����,������ʧ�ܡ�ʧ�ǻ���ͻ���������յ�����,���ַ�ʽ�����������Ƶ��ջ���

������������,�������˼�����ר�ŵ����ϻ����������ģʽ,��ͳ������Ժ���й�������ʮ����ķ�չ��ʷ,�������������Ҫ��Ϊ������Դ�����Ͷ��������������˵�“��������”�ṩ����������,�߱���ȷ����ḣ�����ԡ�Ŀǰ,����Ժ�����������ϸ��,�ɶ���Ҳ�ѳ�������������Ӫ����칫�����͵����ϻ���,���������ٽ������“��������”,���Ǹ����������������������Ⱥ��,�������Ϸ�ʽ����ͨ�����й����ͷ���,ʹ�����˵õ����רҵ���ġ�ȫ�����չ˺�ҽ�ƻ�������,���������ϰ��ľ�ס�������Ҳʹ�����˵�������ӱ�����Ȼ��,�������Ϸ�ʽҪ��������Լ�ͥ��Ժ���о�ס,���������������Ů����������ȱʧ,��������������չ��������,��ȱ����Ч�赼�;��rο��������,������о����ϵı仯�����ᵼ�����˷���һЩ�������������⡣����,�ɶ����������ϻ�������ڷ�����Ա���㡢���Ի�����ȱʧ��רҵ�̶Ƚϵ͵�����,��Ը߶���Ⱥ�����ϻ������Ǽ������㹩Ӧ��

����3. 1.4 ��

��������ᷢչ�ij�����������,���ȶ������������й����dzɶ��е����仯�����Dz�����ת��,���һ�����һ������;��ʮ��ƻ�����������ɵļ�ͥ�ṹ��״��������,����Ŀǰ��������“˫��”��“����”������һ��������Χ��������̥,���ܵ����Ӱ��,�ɶ��ϵ͵��˿���Ȼ������Ҳ�����ֽϳ��Ĺ���;���,Ϊ���������ü������ѹ��,����������Ч�Ĵ�ʩ����������չ�������,������ʽ���Ƕ�λ����������רҵ�����ϻ�����Ŀǰ�ɶ��������ܱ߽��ؼ�������������Ӫ����칫�������ϻ���,���д��ڰ����������ز��㡢������λ��Ӳ����ʩ�ϲ��Լ������������ǵ�,��Ҫ�������������Ҫ�漰���������ߡ���ҵ������������ѵ�ȳ�Ч���ƵĽ�����

������ǰ�ɶ������˻������һ��ڲ�������,���Ϸ�������Ҳ����֮����,Ȼ�����ڴ�ǰ��ʮ�����ᷢչ�ͱ��,���²�ͬ������Ⱥ���ھ���״�����Ļ��������ܽ����̶ȡ�������ϰ�߰��õȶ�����涼���ھ����,���Ŀǰ����Ⱥ�����������Ҳ�����˴ӻ����������ջ�����Ը������������ĸ߶�“����”����,���Ҫ�����ϻ�����ҵ�߱���Ҫ���ݸ���Ⱥ������������ṩ����������־߱������Ե����ϲ�Ʒ������,��Ϊ��ȷ����Ʒ�ͷ���λ��ȷ,����Ӧ�����ϻ����Ĺ������弰�为���������л���,����������ػ�������������Ϸ���;��Ӫ�����ڵõ����������Ļ����ϸ����ж������г�;�߶���Ⱥ�����Ϸ�������רҵ�����̺���Ӫ�̵���ҵ����ͨ��ӯ�������ϵز�����ʽ�������㡣

����3. 2 ��Ӧ����

������ش�������½,�ɶ������徭��ˮƽ�����������˿�֧����ʽ���һ�߳�������Դ��ڽϵ�λ��,���г�����������˵Ĺ۵㻹��ԱȽ��ͺ�,�����һ���̶�����Լ����ҵ�����������ϵز��ڳɶ��г��ϵ��ͷ�չ�����,��Ȼ����2000��,�ɶ���65�����ϵ��˿�ռ��ס�˿ڵı������Ѵﵽ7.96%,�������仯���,��ʮ��ǰҲ��������ҵ�ͳɶ������ϵز���Ŀ��������֤,��Ŀǰ������û�������������ɿ����̴��졢��רҵ���������Ӫ�����ϵز���Ŀ�����,��ס�ڳɶ��߱����þ�������������Ⱥ����һ�����Բ��ô�ͳ��ͥ���ϵķ�ʽ,���в������þ�����ص��������õ����ϻ���,�ɴ˷�ӳ���ֽγɶ��ĸ߶���������δ�õ���������,���������ϵز��г�����һƬ“����”��

��������2012��,�����г���������������������ϵز�����ì��������,��ʼ½����Լ20�ҹ����ⷿ�ز������̻�����������ɶ����ϵز��г�������ȵ���,����2013��ĩ,���в������ϵز���Ŀ����ʵ�ʿ������г�Ӫ���Ρ�

����3. 3 ���߷���

���������й����ز��г�,���ߵĵ������÷dz�����,���¶Գɶ����ϵز��г����������������м�������

����2009��12��11��,���ɶ������������칫�����ڼӿ��������������ữ��ҵ����չ���������������ٰ����Ϸ������,������ϳ�������滮��������������滮�����Ϸ����ҵ��չ�滮���䲼�ֹ滮,�������г�ԭ��,�����Ĺҳ��÷�ʽ�Ϸ�ȡ����Ŀ�õء�

�������Ϸ��������չ������������ˮ���硢�������ߵ��ӡ��绰ͨ�ŵȷ���,�йص�λӦ���չ涨�����Żݻ������֧�ַ�չ�����,���Żݹ涨����Ӫҵ����ҲӦ����һ���ķ��֡�

����2011��9��17��,���й�������ҵ��չ“ʮ����”�滮�������ԾӼ�Ϊ����������Ϊ���С�����Ϊ֧�ŵ����Ϸ�����ϵ,�Ӽ����Ϻ��������Ϸ������������ȫ;ȫ�����г��罨�����Ϲ��̼������淶�����ϰ���ʩ������½�С��������ʩ������滮����

����2011��11��8��,���ɶ��г���������ҵ��չ“ʮ����”�滮����ȷ������չ�������Ϸ�����Ŀ,����������ϻ�����������չ��������������Ӫ��������չ��ữ���ϻ�����ͨ�������滮�����߷��ֺ����Ͷ�ʵķ�ʽ,�ӿ���ữ���ϻ�����չ�����������֯Ͷ�ʽ��費ͬ���Ρ���ͬ���͵����긣��Ժ������Ժ������Ժ�����깫Ԣ������ȫ�������˿���3%����������ס���ϻ���������,������2015��ȫ���������ϻ�����λ��3.8�������ϡ�

����2011��12��6��,���ɶ��������������ڼӿ���ữ���ϻ�����չ����������½�����ữ���ϻ���,����ÿ�Ŵ�λ10000Ԫ�ı�����һ���Խ��貹��;������������ʩ�������ʲ���(��)������ữ���ϻ���,����ÿ�½�(��)һ�Ŵ�λ5000Ԫ�ı�����һ���Խ��貹����

������ữ���ϻ�����������ˮ�������۸�������û�ͬ�۲���������,��������õ�۸��վ����õ��ִ�С�

����2011��12��16��,��������Ϸ�����ϵ����滮(2011—2015��)����2015��,�����γ��ƶ����ơ���֯��ȫ����ģ�ʶȡ���Ӫ���á�������������ܵ�λ���ɳ�����չ��������Ϸ�����ϵ;ÿǧ��������ӵ�����ϴ�λ���ﵽ30��;�Ӽ����Ϻ��������Ϸ������������ȫ��

�����ڳ����������ϲ���,�ص㽨���������ռ��������ġ��������������˻���ġ�����ʽ���Ϸ������ĵ�����������ʩ,�ƽ������ۺϷ�����ʩ��ǿ���Ϸ�����,ʹԻ�����Ϸ���������dz��������Ͱ������ϵ�ũ����;�ڻ������ϲ���,�ص��ƽ������͡������͡�ҽ����������ʩ���衣

����2012��7��24��,���������ظɹ�������������ʱ��������Ϸ��������ʵʩ���������ʱ��ٰ�����ϻ����������ʩ,�����վٰ�Ŀ��,����Ӫ���ͷ�Ӫ�����ʡ���������ʱ�����ӼҺ��������Ϸ���;��������ʱ��ٰ����ϻ����������ʩ;��������ʱ������ṩ�������Ϸ���;��������ʱ��������ϲ�ҵ��չ��

����2013��3��12��,���ɶ���2013�����乤��Ҫ�㡷�ӿ����������Ŀ����,ȷ��ȫ������20����ữ���ϻ���ʾ����Ŀ�Թ�����,6��������Ӫ���ϻ�����Ŀ������幤�̽���,��ͬ��������Ŀ���̹���������(��)������Ҫ���������������Ϲ���,���ij���ÿ���ֵ�����1��2����ģ������10�Ŵ�λ�����������Ϸ��������

�������������߷�����Ƶ�ʺ͵����Կ��Է�ӳ��������ز��Ŷ����ϲ�ҵ�����Ӻ�����ٽ���̬��,��ϸ�����������ݵĿ�ִ�����Լ�ʵ��Ч���ķ���,��������������Ȼ������ҵ������ȷ����ֲ���߲����塢�����������ӡ�ʵ�ʿ����Խϵ�,����ǰ����������ì�ܵ����⡣

������Ե�ǰ������������������,���ϵز��г�������Ҫ������Ч��������,���롢Լ���������Ȳ�ͬ����ٽ���һ�г��Ĺ淶����չ,�Ӷ������Ƴ��ʺϵIJ�Ʒ����Ŀ������Ⱥ����������ߵ��о����ƶ��ͷ�������һ������,���ֽ�,�г���ҵ��Ӧ���Ͷ������������ߵ��ڴ�������,���������е��г������߿����,�������ô������ҵ������ʽ,���������ɹ������ϵز�����ģʽ,���Ͽ����õ������Դ,����Ч���������г������ͬʱʵ�ֳ���ӯ����

����3.4 ������Ŀ����

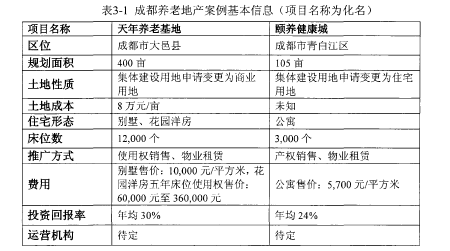

��������ͨ���Գɶ������ϵز��г��ĵ����˽,Ŀǰ�ڳɶ��н������ܱ߽���,���������ۯ�ء������ء�����������һЩ��“���ϵز�”Ϊ���������Ŀ�������ƹ���,��������������ǿ���Ĺؼ��ʰ���“�Ǽ����ϵز�”��“Ͷ�ʻر���24%”��“���Ѿ�ס����”��,����δ�ἰ“����”��“����”�����ϵز���Ӫ����Ϊ�ؼ��Ļ��ڡ�����ʵ�ؿ���������������Ŀ,���������ء���Ȩ������ģʽ�Ͳ�Ʒ���Եȷ�������˷�������1��

����

�����ݶ�����������Ŀ��ʵ�ص���,���˳�����������Ϊ���ϵز���Ŀ,�����ۺͺ�����Ӫ�����д���һЩ���պ�����,�Դ˽�������̽�֡�

����(1)��������:����������Ŀ���������ʾ�������ũ�弯�彨���õ�����н����õر��,�������ϻ���������Ϊ����40��ʹ��Ȩ����ҵ�õ�,������������������Ϊ����70��ʹ��Ȩ��סլ�õء�������ͨ����ȡ��ũ�弯�彨���õ�Ȼ�����������������ʵķ�ʽ,��ԭ��һ���������������ɹ滮�Ĺ��н����õ�������ֽ�Ϊ����,��Ҫͨ����ι�����ܻ������Ķ������;�����ܶ�λ����������Ҳ��ȷ��,������Կ����̵�������е���;����һ�����Ϊ��Ҫ����,������Ҫ��ù��н����õر���Ҫͨ��“���Ĺ�”��һ��������ʽ,�������Թ淶����,�ɱ����صĿռ�����,������ũ�弯�彨���õصĹ������Ϊ���,���ҿ�ͨ������;����Ч�������سɱ���

����Ȼ��,��Ŀǰ����Ŀ��Ϣ����,����������Ŀ���������ʱ���д��������,��ز��Ų�δ������������,�����������ϻ��ص�����ȡ�÷�ʽΪ“�ֺ�����”��һ������ʽ,�Ƿ����������ʱ���Դ���ȶ�����,һ������Ŀ��ʹ�õ���������δ�ܳɹ����Ϊ���н����õ�,������ʹ��Ȩ���������ϵ���Ȩ�����ò�������,��̸�������ϵز��ij�����Ӫ��

����(2)��ҵ��Ȩ:�������ʺ�Ȩ����ȷ��,����Ϊ��Ŀ��������Ȩ�ṩ����,�����嵽������Ͷ���ߵĸ���Ȩ��,����Ҫ�ص��ע�乺���������ʡ��������ϻ������۵IJ�Ʒ�Ƿ��ݵ�ʹ��Ȩ,���Dz�Ȩ,�������̶Դ˱�ʾϣ����������ҵ��Ȩ�Ŀ�����ȷ���������з��ݶ�������������;,���ṩ��ҵ��Ȩ���е�Ѻ���ϡ�Ȼ��,������ط����жԲ�������ѺҪ���Ĺ涨:���ȵ�Ѻ�˱���߱������ʸ�,����Ѻ��Ӧ�߱�Ȩ����������Ϊ����,ͬʱ�Ե�Ѻ��������������Ȩ�ʹ���Ȩ;��ε�Ѻ�������Ϸ��ɹ涨,����δȡ�úϷ�Ȩ֤��Υ�������ﲻ��������Ѻ�����������ϻ���Ϊ“�ֺ�����”��Ŀ,��ǰ������,�����������Լ�Ȩ�������в���ȷ,�������ν“��Ȩ”���еĵ�Ѻ�Ƿ�߱�����Ч���Դ��ɡ�

�����������������۵IJ�ƷΪ���Ϸ��ݲ�Ȩ,����������ʱ(2013��9��),����Ŀ�����ر����δ���,������������Ϊũ�弯�彨���õء����ݡ����ع���������“��Ʒסլ����Ӧ��ʹ�ù��н����õ�”��һ�涨,��ũ�弯�彨���õ������ķ���(���׳Ƶ�“С��Ȩ��”)���߱���Ʒ���ʸ�,�������н��ס�������������dz��۵�“���ݲ�Ȩ”�ĺϷ�����Ҫ��һ��ȷ��,�������߹�����һ��Ŀ����������Ͷ�ʻ���������ס�����ڽϴ���ա�

����(3)�滮����:���ϵز��Է���,�滮�ͽ�������Ӧ�����ɽ��貿�����������Ϸ����ġ������˽�����ƹ淶��,�����Ŀ�������ߵ����䡢������ܡ���������ȷ��������ơ�ͨ������������Ŀ�������ϡ��ڽ����̺��ֳ������ĵ��з���,����ڻ��ػ�����ơ������������ơ�¥���µ��͵��ݡ������䡢����װ�ȷ�����ڲ����ϡ������˽�����ƹ淶��֮��,��̨�ĸ߶Ⱥ��ݲ����Ȳ�����Ҫ��ʯ��ת�Ǽ����뻧�ڿ��Ȳ�������ת����,���ڽ�����Ӱ�������˵�ʵ��ʹ�á�����,������Ŀ�еı���������Ԣ�Ȳ�Ʒ������ҵ��̬������������,��δ�������˵���������ص�(�߱���������������ɥʧ����������������ȫɥʧ��������)�Խ�������������ơ�

����(4)��Ӫ����:���������ϱ���,�������ϻ�������2013��10�½��뽻����,���������ǽ���2014��6�¿�ʼ����,����2013��8����9�µĵ����ڼ�,������Ŀ��������Ա��δ��ȷ����Ŀ�����Ժ����Ӫ��ʽ,�Լ���Ӫ�����ͺ������õ����⡣���ϵز���0����������������,��Ӫ��������Ϊ�ؼ��ĽΡ����ϵز���Ŀ�ĺ��ڷ���ͬ����ͨסլ��Ŀ����ҵ��������,���DZ���Ҫ�ɾ߱��ḻʵ�ʲ��������רҵ����ǣͷ,�ھ����г���������������,ͨ�����϶��Դ���Ŷ�,�γɿ�������ת�ķ�����ϵ,��һ��ϵ��������������˵��ճ��������ϡ��������������ֻ���ŵȷ���������,����������Ŀ������ʩ,����Ŀ�ڵ���ҵ��ҵ���Ƶꡢ�������ġ������ȵĹ����;�Ӫ,��ϵ��ת��Ч����������һ���ϵز���Ŀ�ķ�չǰ�������,רҵ��Ӫ������ȱλ���������ϵز���Ŀ���ڷ���½��,����������ʹ��,����ס�ڴ���Ŀ�е�����Ҳ������Ԥ�ڵ����Ϸ���

����(5)���ʷ�ʽ:�����ʷ�ʽ������ҵ�ڲ�ս��,���ѻ��ȷ��Ϣ,�����͵��з�������,�������ϻ��غ����������ǵ����ʷ�ʽ�����д���֮��,Ӧ�ö��Ǽƻ�ͨ��������ҵ��ʹ��Ȩ���Ȩʵ�ֶ��ڿ��ٻؿ�,��������Ŀ���������ʽ�Ľ�������в��ö�֪��“���ٿ���,��������”�Ƕ������ɶ�����סլ�����̳��õ��г�ս��,���ַ������ʽ�������ʽϸ�,�������Ŵ��������г������ϴ��ʱ������һ���̶���Ϊ��ҵӮ���ʽ���ת�ռ䡣Ȼ��,���ϵز���ͬ�ڳ���סլ��Ŀ,�����漰�˸�Ϊ�ϸ�Ľ����淶���������ͺ�����Ӫ�ȷ���,������ǰ��Ͷ���dz���,�˺��������ϵز���Ʒ��������,Ͷ���̻��������ȫ����һ����������ҵ,������ۻؿ�������ռ�ô����ʽ�,��Ͷ��������ʽ�ʵ��Ҫ�ߡ����,�����ϵز���չ����Ĺ���,������,�����ϵز��г��ϵ�Ͷ���ʽ���Ҫ���Է��ز�������,�������Ա��չ�˾������Ƚ��ڻ���,����������ҵ�����;߱���ǿ��������������ƽ̨��Ӧ���ʽ���ս,�����ز����������ν�Ϊ��������Ŀ���������ֽγɶ����ϵز��г��ո���,��ͨ���ؿ����̺���ͨ��һ��֮�����һ�����������ϵ����ϵز���Ŀ�Ŀ�������Ӫ,�����ʷ���,�ض�Ҫͨ������������ϵز�Ͷ���̻��չ�˾�Ƚ��ڻ�����������Ϊ�����ʽ�ע���ṩһ���ı�֤��

����3. 5 ��

������һ������Ҫ���г���Ӧ��״����������������˳ɶ������ϵز��г��ķ�չ���,�ֽ��г�����Ҫ�ص�ɸ���Ϊ:���������������Ӧ����ʱ�ա��������ò����ԡ�����Ŀǰ�г���Ӧ״���������������ֹ�,���ڲ��������������֧����,�г��Ŀռ��Ǽ�Ϊ�ɹ۵ġ����,Ŀǰ�ɶ������ϵز��Ĵ�ҵ��������������ĸ������,������Ա����г��о�����Ƴ�һ�����������ϵز�������Ӫ��ϵ,ʵ�ֲ�Ʒ�Ĺ����ԡ�ӯ���ԡ�����ԺͿɳ�����չ�Ե�ͳһ����ٽ���