������������ƻ�������

����(һ)����������Ͷ��

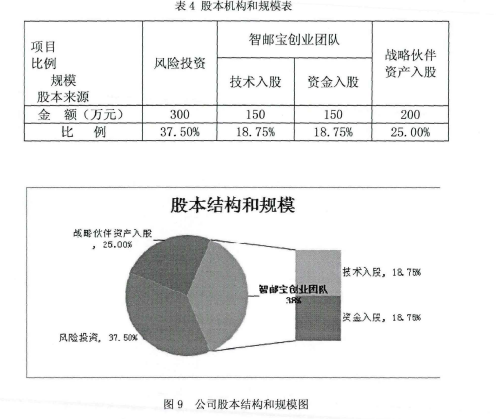

������˾ע���ʱ�Ϊ800��Ԫ���ɱ��ṹ��ģ���±�:��1��

����

�����ɱ��ṹ��,���ʱ���ҵ�ŶӼ������ʽ�����ܶ�300��Ԫ,ռ�ܹɱ���37.50%;����Ͷ�ʷ���,���Ǵ�������1 һ2�ҷ���Ͷ�ʹ�˾��ͬͶ��,�����ڳ���,�������,��Ϊ�Ժ������ģ����;����,�����Ϻ�������������˾��Ϊս�Ի��,����ܶ�Ϊ200��Ԫ,ռ�ܹɱ���25. 00%,�Ա㽵�;�Ӫ����,Ϊ��ҵ���ڷ�չ����������

����

����(��)���ʷ���

������˾������Ҫ����ʽ�200��Ԫ(ͬ����ҵ����һ���ڴ�������6.15%,��2014��1��Ϊ),���������ʽ�ͬʱ���ǵ������ĸ�ծ����,��˾���ʲ���ծ��Ϊ1: 5��

�����ʽ���Ҫ��������180ƽ��д��¥�칫���ء�1000ƽ�ĸ�ѹ�����������������γ�һ�����칫�豸���÷ѵ�(��225��Ԫ),������ظ�ѹ�������������豸(375��Ԫ);�Լ������������ֱ��ԭ���ϡ�ֱ���˹���������ü����������ڼ���õ�(250��Ԫ)��

����(��)ӯ��Ԥ��

������Ҫ����:��˾�������豸�������Ƥԭ�Ϲ�Ӧ�̵������㹻��,�豸��������װ��������4“6���������,�������ܹ���֤��Ʒ����;�ܹ�˾ѡַ�ڽ�ͨ��ʩ����,Ͷ�ʻ����ܺõ��Ϻ���ɽ���¼�����ҵ������,������������ǰ������˰��˰���Ż����ߡ�

�������ݱ���˾��ʵ���������������DZ����ҵ��չ�ĸ���ƻ��Լ�Ͷ����Ŀ������,���������о�������ȷ���㷽��,������ʵ���Ƚ���ԭ��,����ѭ�ҹ����з��ɡ�������ƶ�,�ڸ���Ҫ������������䲼����ҵ����ƶȺ���������ҵ�������һ�¡���2��

����

����ע:���轨����(����)Ϊ������,�������Ϊһ�������Ļ����ȡ�

������ĿͶ�ʾ���ֵ:NPV=238217. 3 (��Ԫ)>0

�������ж��ڽ��(1����)����Ϊ6. 15%�����ǵ�Ŀǰ�ʽ�ɱ��ϵ�,�Լ��ʽ�Ļ���ɱ���Ͷ�ʵķ����Ե�����,iȡ10% (��ͬ),��ʱ,NPV=201445(��Ԫ),Զ�����㡣��������ӯ�������ܺ�,Ͷ�ʷ������С�

����Ͷ�ʻ�����:

����ͨ�����ֽ������������ʡ�Ͷ�ʶ�������ò�ֵ������,Ͷ�ʻ�����Ϊ�����������,Ͷ�ʷ������С�

����Ͷ�ʻ�����=2+(1000-555. 7) /11829=2.04N =2.04 (��)�ں�������:

���������ֽ������������ں�����������:

����1>50%�ں������ʳ���50%,Զ�����ʽ�ɱ���12%,��Ҫ��Ϊ����Ʒ��ȫ�����,Ӯ���˹�������ߵ�����,ʹ���г�����,�����ʽϸ�,����,ǰ5�����г������Ժܺá�

����Ͷ�ʻر�:

�������ݶ�δ�����깫˾��Ӫ״����Ԥ��(����),��˾�ܱ��ֽϸߵ���������,��Ӿ���������ȡ�����������ʽ���Ϊ�ɶ��ر���Ϊ��,��˾����һ��,�ڶ��겻�ֺ���,�������Ժ�ÿ��ֺ�Ϊ�������15%��

����(��)�������

����1����Ҫ�������

������˾���ڽ�ͨ��ʩ���ơ�Ͷ�ʻ����ܺõ��Ϻ���ɽ���¼�����ҵ������,���йز����϶�Ϊ���¼�����ҵ,����ǰ������˰��˰���Ż�����,���ӹ�˾Ӯ����ȿ�ʼ����,��һ��������������˰,�Ե�����������˰��Ϊ15%��

�������ݱ���˾��ʵ������������DZ����ҵ��չ�ĸ���ƻ��Լ�Ͷ����Ŀ������,���������о������ȷ���㷽��,������ʵ���Ƚ���ԭ��,����ѭ�ҹ����з��ɡ�������ƶ�,�ڸ���Ҫ������������䲼����ҵ����ƶȺ���������ҵ�������һ�¡�

����������Ʋ����Ƚ��ȳ���,��ĩ������������������10%��ȡ,���������������豸����ʹ������10��,��ĩ��ֵ60��Ԫ,��ֱ���۾ɷ�����;�Լ�����ɵ������ʲ���10��̯����

������˾��һ��ڶ��겻�ֺ�,�𰴾������15%�ֺ졣�ɱ������е���Ӫҵ��ɱ���Ӫҵ���þ������������������,��ͬ��仯,���Ǽٶ��������������һ�������仯����Ӫҵ��˰���ӡ�������ú������õ�����ҵ�����������ϵ����

����2����������Ԥ��

���������г����顢��ҵ��չս�ԡ�Ӫ�����Ⱥ���ҵ����������������Ԥ��:��3��

����

����(ע:ÿ̨���ʹ���Ҫ�����鸱��һ����ϵͳ���������϶���,�ϱ���ֱ�ӳɱ�������ϳ�100�豸)Ԥ�Ƶ�λֱ�������ɱ�=�����ܷ���/�ϳ�����=354/100=3. 54 (��Ԫ / ̨)ע:�������ݸ���ʵ�ʺϳ�ʵ�����á����ǵ�ʵ��������ʵ��ϳ�����ƫ��,�ƶ���λ��Ʒ�����ɱ�Ԥ������:��4��

����

�����������ð����������5%Ԥ��,��������������Ա�Ĺ��ʡ��з����á��칫���á���ѵ�ѡ���ѯ�ѡ�����ѡ������ѵȡ�

������һ�����ڻ������ԡ���������ԭ��ֱ�Ӳ��Ϸ��ñ�Ԥ���ķ�50��Ԫ��

����4�������

������������Ԥ�⼰�ɱ�����Ԥ���(����¼)����Ԥ�����������5��

����

����ע:������ҵ������,����Ʒ�з����á����۷���(�������Ͳ�Ʒ�ͽ�����������)�ϸ���Ŀ��Ӫҵ��˰���Ӱ��������������0. 5%����,��Ϊ����ҵΪ��������ҵ,����Ӫҵ��˰������ҪΪ����ֵ˰Ϊ���ijǽ�˰�ͽ����Ѹ��ӡ�

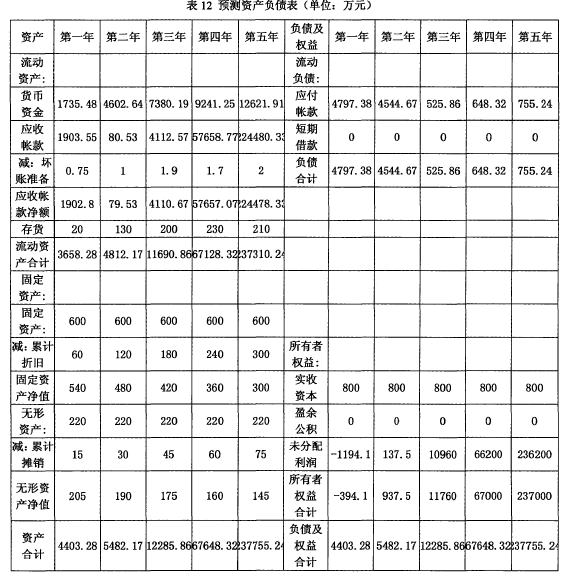

����5���ʲ���ծ����6��

����Ӧ���ʿ�Ϊ������������20%,����80%�����ջ�,ʣ��20%�¼��ջ�,������������Ӧ���ʿ�����0. 5%����

���������������Ƚ��ȳ���,��ĩ������ư��������������10%��ȡ;���ݼ������豸����ʹ������10��,��ĩ��ֵ60��Ԫ,��ֱ���۾ɷ�����

����Ӧ���ʿ������Ƥኹ����50%��,�¸����ȸ���

����

����6���ֽ���������7��

����

����7����Ʊ�������

������Ʊ�����Ҫ����:

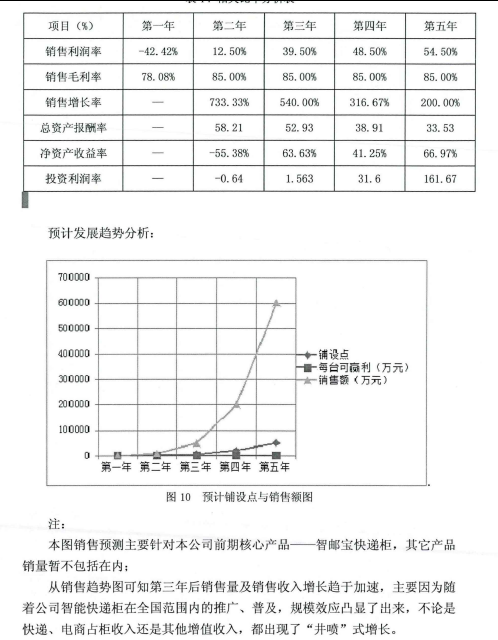

����������������(��Ԫ):900, 7500,48000,200000, 600000

�������꾻����(��Ԫ):-344.1,937.5,11760, 67000, 237000

�����ﵽ���ֽ�������ʱ��:��ʮ������

�����ﵽ��֧ƽ������ʱ��:ʮ�Ÿ���

������Ҫ���ʼ����Ʒ���:��8��

����

����(��)���շ���

����1����������

������˾��Ӫ������,��Ҫ��������DZ�ڵĻ���,���ܼӿ칫˾�ķ�չ:���ŵ��������ķ�չ,������ĵ�Ѹ������,�������”���100��“����ij���Ϊ��˾�ṩ�����õĻ�����

�������Ƕ����п�ݷ��������������ҲΪ��˾�������»���,����,���������˰��춼��æ����,��ݵ�����Ҫһ���ݴ�ĵط�,���Խ��”ʱ���“�����⡣

��������洫ý�ķ�չ,����ٹ�˾�ķ�չ�������ֱ�������ܿ�ݹ��ϲ���,����ҵ����Ԥ��,���п��ܾ�����һ�����ڴ�ý��

��������֧���������ȸ������������ij���,���������з����˼������ս,����ҵҲ��Ҫ�µ�����ȥ���������ø���,�ر����ն˷�����,����ҵҲ����”���100��“�����⡣

������˾�з�������ǿ,�Ѵ��ڼ����о��ɹ�������������ƽ�,�����һ���ܹ�ת���ɲ�Ʒ,������˾�������ɹ��������档

������˾�������ܸ����Ż�����,������˰����,�����������,�Լ�����Ͷ���Żݡ�

����������ǰ,���ǻ��ƶ�����ϸ��Ӫ������,�ھ�����ȡʤ��

�������ǻ���ƽʱ�Ĺ����о�ʱ��������,���Ż���ʱ��������ʱ���ķ�չ,���������ߵ�����,�Ӵ��з�����,��ע��������,���������ٵ�ʱ��,�ܴ������,Ϊ���ķ�չ�����µĶ�����

����2�������뻯��

����(1)�����д����졣��������һ�廯���̵ļӿ�,��������ݹ�˾�������¼���Ҳ�������й�,�������,���Ǽ�������������,���ǽ����й��г��������ǵIJ�Ʒ����һ����в������Բ�:�Ӵ��з�����,��ȡ���ҵ�����֧��,�γɿ�ѧ��Ӧ�Ի��ƺ�����ϵ��

����(2)�����ߵĴ�ͳ�ջ�ϰ�ߡ����������������ͻ����ŵ�ϰ�������Ͷ�������ij��ֵ���������,ʹ���ܿ�ݹ���ƹ�һ���̶����ܵ���Ӱ�졣����Բ�:����豸��ϵͳ���ȶ�����ȫ����,Ѱ��Ȩ��ý��ı���,��ѵרҵ��չ��Ա���н�������,�����ҵЭ�ᡢչ�ᡢ��̳������,��Ʒ������õ�,������������Ⱥ���ת���ɱ�,�Ӷ���ǿ����²�Ʒ�����ζȡ�

����

����(3)ͬ��ҵ����ʵ���Ĺ�˾����,����ǿ���Ķ��֡����ⷽ��:������������,�ӿ��²�Ʒ���о�,�������õ�Ʒ������,��ǿ�г�������,����ҵ��չ������,����ע������������,���г�����ռ��Դ��

����(4)��ݹ�˾��Ը����������ⷽ��:��ǿ��ͨ������,������ʶ�����ܿ�ݹ��ǿ������併�����ͳɱ�,�����ҵ����Ч��ġ���һ���̶���Ҳ����������ؿ����ҵЭ�ᡢ���������ֵȡ�

����(5)���ɿ��������ⷽ��:��ǰ��������Ӧ�Ի���,�Է��ս���һ��Ԥ��,�����ɿ�������ʱ��,����ʹ��ʧ������͡�

����(��)�˳�����

���������ʱ�������֮��һ��ʱ���ڿ��˳�,һ����˵�����ַ�ʽ:

������һ��,�����ʱ������ڹ�˾������������˳�,������˳���������������ȳ����ʱ��������ʱ�������������ʽ���г��ʡ�Ͷ�ʻر��ʰ�Լ����15%���з��䡣�����ʱ��˳���ɵ�������Ȩ���ȱ����,�ڵ�����ȡ�ʱ����������������ʱ���������ȫ���˳���

�����ڶ���,��˾���Խ������ʱ���Ʊ��,��Ϊһ�ֹ�����ʩ,����Ͷ�ʷ���,ͨ���ɹ�˾�Ĺ����㡢Ա����ϻ������ʹ�����Ӧ�����Ĺ�Ʊ,������Ӧ�ķ��ɹ�Ϣ��Ȩ��,�Ա�����ʱ����˳�������Ʊ�����ⷢ��,�ڲ����ж�������÷����ʱ��˳�ʱ,���������������ù�˾���ʱ�������֡�

�����ӱ���Ŀ��ʵ���������,�ڶ����˳���ʽ�DZȽ��ʺ�,���ڵ���ȫ��Ա���Ļ����Ե�ͬʱ,������Ӱ�칫˾���ʱ���