����11 ��Ŀ�������

����11.1 ��Ŀ�̶��ʲ�Ͷ�ʹ���

����11.1.1 Ͷ�ʹ����������

������Ŀ�������ݼ���������11.1��

����

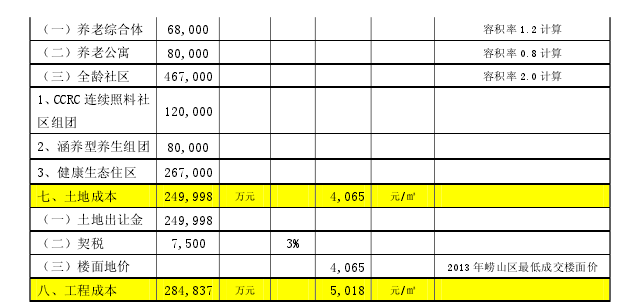

�������蹤����ۼ����ù������ݱ�˾���ൺ��������ͨȷ�������ػ�ȡ�۸��Ե����ൺ�����سɽ���ͼ۸��Լ���� 2013 ���ൺ��סլ���̷��õسɽ���ͼ۸� 271 ��/Ķ��Լ�� 4,065 Ԫ/ƽ�ף��ļ۸���Ϊ����ҵ�ƻ������سɱ����ֲ������ݡ���11.2��

����

����11.1.2 ��Ͷ�ʹ���

�������ձ� 13��QDCG ���ϵز���Ŀ���ò���������и������Ŀ��Ͷ�ʶ� 678,437��Ԫ���������سɱ� 249,998 ��Ԫ�������سɱ� 330,185 ��Ԫ��˰�� 98,254 ��Ԫ��

����11.2 ��Ŀ����Ԥ��

��������Ŀ���빹�ɰ�������������������������ֺϼ� 755,800 ��Ԫ������ CCRC���������������� 204,000 ��Ԫ���������������� 176,000 ��Ԫ��������̬ס��373,800���������� 2,000 ��Ԫ��

����11.3 �ɱ�����֧��

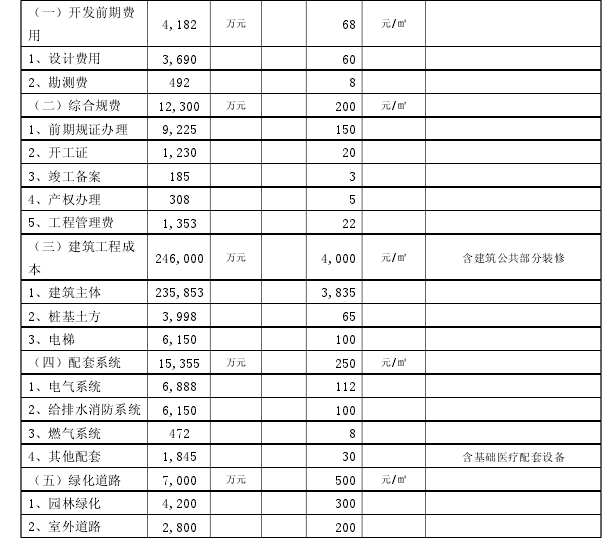

��������Ŀ�ɱ���������سɱ��������سɱ���˰�ѡ��������á����۷��á�����Ԥ���Ѻϼ� 678,437 ��Ԫ��

����

����11.1.2 ��Ͷ�ʹ���

�������ձ� 13��QDCG ���ϵز���Ŀ���ò���������и������Ŀ��Ͷ�ʶ� 678,437��Ԫ���������سɱ� 249,998 ��Ԫ�������سɱ� 330,185 ��Ԫ��˰�� 98,254 ��Ԫ��

����11.2 ��Ŀ����Ԥ��

��������Ŀ���빹�ɰ�������������������������ֺϼ� 755,800 ��Ԫ������ CCRC���������������� 204,000 ��Ԫ���������������� 176,000 ��Ԫ��������̬ס��373,800���������� 2,000 ��Ԫ��

����11.3 �ɱ�����֧��

��������Ŀ�ɱ���������سɱ��������سɱ���˰�ѡ��������á����۷��á�����Ԥ���Ѻϼ� 678,437 ��Ԫ��

����

����11.4 �������

��������Ŀ���� 755,800 ��Ԫ���ɱ��ϼ� 678,437 ��Ԫ��ʵ��˰������ 77,363 ��Ԫ�������ʴﵽ 11%������Ŀ��������ֽ����Ƚ���

����11.5 ��Ҫ���ü���ָ��

����11.5.1 �����Է���

���������DZ���Ŀ������ǰ�ᣬ��ˣ������Է���������������Ϊ��Ҫָ�꣬�������سɱ��ͷ����سɱ����������ؼ�˰�յ��������Ӱ��ϴ����۳����������ص�ȷ����������ˣ�ֻ��Ա���Ŀ�����ۼ۸�������������ֱ��Ӱ����Ŀ�����ʵ���Ҫ���ؽ��м���ͷ����������أ��������жȡ�

������ʽΪ��||iixyΔΔβ =ʽ�У�iΔx �� i ������ x �仯�ķ��ȣ�iΔy —�� i ��ָ�� y ���ڱ��� x ����ı䶯���ȣ�β —һ���жȡ�

������������Ϊ������Ҫ����±10%Ϊָ���ı仯��Χ���ȸı�۸�������أ������������ı䣬����ü۸�仯�ľ���Ч��ָ�꣬����ԭ������ָ��Աȣ�������һ���������жȣ�Ȼ�����趨������Ϊ����ָ����о���Ч��ָ�����жȵļ��㡣

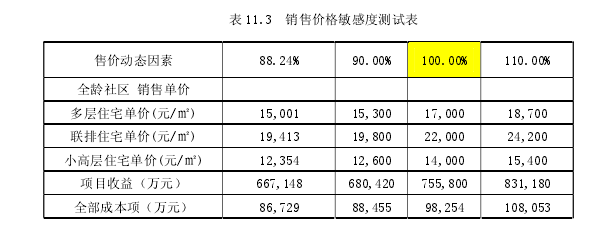

����ͨ���������֣���1�����ۼ۸�����ƽ���

������ȫ���������ŵ����۵��۽������۵� 88.24%ʱ������סլ���۽��� 15,001Ԫ/�O������סլ���۽��� 19,413 Ԫ/�O��С�߲�סլ���۽��� 12,354 Ԫ/�O������Ŀ����ӯ��״̬��Ϊ����ƽ����ٽ�㣬������ۼ۸�����ٽ��֮������Ŀ���γɿ������ۼ۸� 88.24%ʱ���γ�ӯ������11.3��

����

������2�����������ӯ���ٽ��

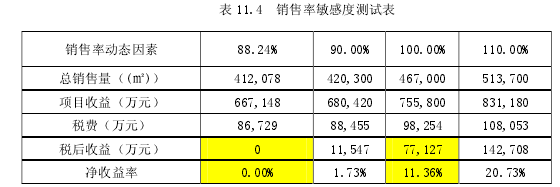

����ͨ�����жȲ��Է�����������ʴﵽ 88.24%����Ŀ�ľ�������Ϊ 0�����ﵽӯ���ٽ�㣬���������С�� 88.24%����Ŀ��ӯת������ɿ������ա���11.4��

����

������3����������Ӱ��̶�

�����������صIJ����仯����������Ķ�̬�仯�����������Щ�����ı仯ʮ�����м�Ϊ�������أ����������仯������Ķ�̬��Ӧ�ٶ���Ϊ�����������ء�

������ӳ���г̶ȵ�ָ��������ϵ�������㹫ʽΪ������ϵ�� = Ŀ��ֵ��̬�ٷֱ�/��̬���������������¡�11.5��

����

�������ۼ۸��������ֱ��Ӱ�챾��Ŀ�����ʣ�������ϵ�����Է����������� 8.84�������������ۼ۸�䶯����ˣ���֤���ۼ۸��DZ�����Ŀӯ���Ĺؼ��ֶΣ������ۼ۸�ÿ�� 1%����Ŀ��ʧȥ 8.43%������

����ͨ���������㣬����Ӱ�쿪����˾Ԥ������������У����ж���ߵ��DZ���Ŀ���ۼ۸��Լ�����Ŀ�����ʣ�����ϵ��Ϊ��ֵ��ϵ�������ͬ������������ϵ��Ϊ��ֵ��������������������ϵ��ֵԽ�ӽ� 0 �����ж�Խ�ͣ���֮Խ��