第3章国内化妆品行业发展状况及渠道介绍

3.1国内化妆品行业发展状况

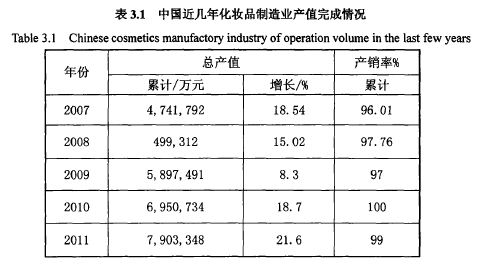

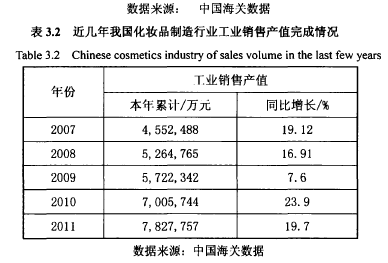

3.1.1化妆品工业制造和销售完成情况

化妆品是指以涂抹、喷洒或者其它类似方法,散布于人体表面的任何部位,如皮肤、毛发、指甲、唇齿等,以达到清洁、保养、美容、修饰和改变外观,或则修正人体气味,保持良好状态为目的的化学工业品或精细化工产品。

随着中国改革幵放的不断深入,中国化妆品行业得到了高速的发展,同时作为首先对外开放的行业,国际知名化妆品公司纷纷进入中国市场。如宝洁、欧莱雅、联合利华、香奈儿等。2000年国内化妆品的市场销售规模约为335亿元人民币,经过5年的时间,生产销售额就达到960亿元人民币,再到2010年全国化妆品销售总额1530亿元,从而赶超日本成为继美国之后全球第二的消费市场。据国家消费统计数据2001—2006年化妆品行业每年复合增长率在5%左右,2006-2012年保持将近10%的行业增长幅度。来自国家统计局的相关数字显示,中国化妆品生产企业已经超过了 3000家,截至2011年工业生产值超过1000亿元。2013年化妆品全行业的销售预计仍能保持9%左右的增长。在国家“十二五”的整体规划中,预计化妆品行业在2015年实现2300亿的销售规模。有相关人士预测至2020年,全国的化妆品规模将是2010年的3倍,即达4500亿元左右的市场容量。

从总体来看,中国总人口约13.5亿,个人平均消费约115元/年,相比较2005年当时人均75元和2009年人均100元的消费水平有了大幅度的提高,但与发达国家人均110美元/年的化妆品消费金额(如美国、日本)相比较,整个行业仍具有巨大的发展空间。

从表3.1和3.2中可以更直观的了解中国化妆品行业在近几年基本都保持在2位数以上的增长。即便在2009年全球金融危机的大背景下,也取得7.6%的行业增长,说明化妆品行业近几年在国内处于高速发展期。

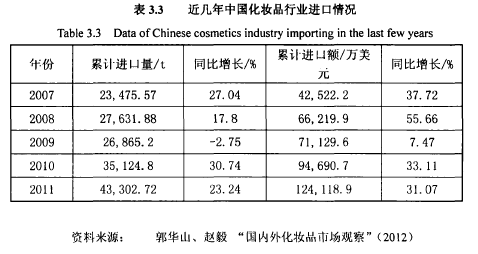

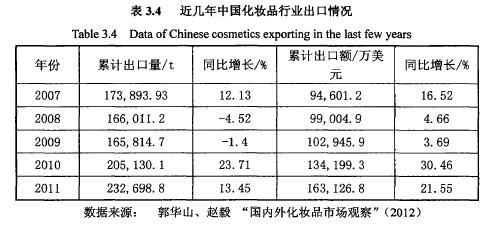

3.1.2国内化妆品进出口情况

根据海关统计,2011年我国化妆品的进口总量为4.33万吨,同比增长23.24%;进口总额为12.41亿美元,同比增长31.07%,位居进口增幅榜第一位;出口方面2011年我国化妆品出口总量为23.27力'吨,同比增长13.45%;出口额为16.31亿美元,同比增长21.55%;香精香料完成累计进口额5.3亿美元,占比16.58%,同比增长23.54%;牙膏及口腔清洁用品完成累计进口额0.43亿美元,占比1.35%,同比增长27.91%;合成洗漆剂完成累计进口额12.86亿美元,占比40.19%,同比增长12.87%;香岛完成累计进口额0.99亿美元,占比3.08%,同比增长24.29%。其中化妆品和牙育及口腔清洁用品为进口增长最快的分类。

由表3.3和表3.4提供了中国近几年来化妆品行业的进出口数据,总体而言化妆品行业规模在不断扩大,市场更趋于成熟和稳定。同时可以发现国内的化妆品行业进出口情况和国际经济形势发展是密切相关的。

3.1.3中国化妆品行业分析

目前,各项数据均表明国内的化妆品行业仍处于发展期,并呈现出几种行业趋势:

1.行业市场结构日益平衡化,从分类上彩妆、香水、精油类产品市场的增长速度快,分流了护肤品的市场总量。

2.销售渠道的不断扩展。从改革开放初期的,国营百货商店为零售主体渠道,转变到目前,由传统渠道、现代渠道和直营渠道、网络销售等共同作用的多渠道销售方式。销售渠道的不断扩大,势必会给企业的产品带来更广及更深的市场覆盖,市场的总体容量也随之增长,使产品最大程度的实现特定的时间和地点送到消费者手中。

3.消费者对产品的要求更细化。经过多年的市场教育及消费升级,消费者已经不再满足于基本需求,其需要更专业的产品满足其对某一方面的需求,便派生出更多的细分类产品,甚至是缝隙市场产品,进一步扩大了市场容量。

比较2009年国内外部分日化企业年度财务报表,美国宝洁公司在当年中国市场上获得6500亿人民币的销售额,利润500亿元。欧莱雅当年销售额1420亿元并从中取得210元利润。纵观国内企业,上海家化当年公司营业收入30亿元人民币,销售利润约2亿元,已处于国内的领先地位。不得不承认,当前国内化妆品市场基本已被国际品牌所占领,尤其是在高端化妆品领域,国内品牌绝大部分都集中在低端,三、四线城市成为其销售的主要市场,90%的国内化妆品生产企业的年销售额低于1亿元。

通过市场的积累和沉淀,国能曾出现过几个具有代表性的品牌,如中华牙膏、小护士护肤产品、丁家宜防晒产品、舒蕾洗发水等。但在市场竞争的浪潮中,先后被国际品牌收购,国际品牌利用这个知名产品所积累的营销渠道和销售资源,迅速为其自身的品牌进入市场,同时消除了本地产品所给其带来的竞争压力。目前国内市场仅有少数企业品牌可以勉强在中端市场上与国际品牌形成正面的竞争,如佰草集。随着国际品牌国内生产基地的扩大,进入三、四线城市的号角己经吹响。营销渠道的不断下沉,将触角进入国内的各个地区,势必给国内品牌带来更严峻的挑战,其中的部分企业必将就此消失。

3.2国内化妆品行业营销渠道营销模式和管理介绍

3.2.1国内化妆品行业主流营销模式

国内化妆品行业通过30年的发展和内外文化的融合,形成了几种主要营销渠道模式,通常不同的产品特点决定了其产品会采取何种营销渠道模式。主要有以几种:

1.产品制造商——地区总代理商——区域代理商(二级经销商)——批发商——零售商——消费者。这作为化妆品行业传统的营销渠道,从组织架构来看类似于一个金子塔型的分销结构。适用于产品品牌知名度不高、中低档产品或新进地区的产品,当前国内品牌采用此类营销渠道的方式比较多。

2.产品制造商——区域代理商——零售商——消费者。此类模式需要产品已经具有一定的知名度及市场销售规模。

3.产品制造商——批发商——零售商——消费者。品牌知名度不高,小规模的制造商常采用此种模式。由于其规模太小,没有合适的经销商与之合作,并且企业本身不具备建立营销队伍的能力,因此通过批发渠道来实现产品进入市场实现最终的销售。

4.产品制造商——零售商——消费者。其特点对渠道的控制更有力,有利于对品牌建设和门店的管理,减少了中间渠道同时也为企业带来更高的销售利润。但需要建立一定规模的营销队伍及资金的支持。

5.产品制造商——消费者(直销模式)。整个销售实现过程中间没有其他的流通环节,制造商直接面对消费者,按制造商的意图对品牌建设和推广。剥离了中间环节,能提供更大的销售利润。必须配以大规模的销售队伍。目前主要有:人员直销和店铺直销。

以上五种作为化妆品行业当前主流营销渠道模式,各企业根据自身条件的不同而加以选择,被广泛的应用于营销渠道的设计中。实际生活中,往往更多的是采取多元化的营销渠道模式以适应市场的多元化趋势。

3.2.2国内化妆品行业营销渠道面临的普遍问题

上一节介绍了国内化妆品行业的主流营销渠道模式,这些模式给不同企业在不同的发展阶段上都带来了一定的利益。与此同时,整个化妆品行业营销渠道的运作中也存在着一些问题,这些问题可能来自于营销渠道本身设计,也有些來自于营销渠道的参与者。

营销渠道目前从本质上可以分为传统营销渠道和垂直营销渠道。传统营销渠道是指产品的制造商、中间商(包括经销商、批发商)、零售商都是独立的个体组成,追求实现各自的企业目标,并为此不惜损害整个营销渠道的整体利益顯。整个渠道成员间不存在绝对的控制力,当遇到渠道冲突时没有专门的机构予以解决。

垂直营销系统的制造商、批发商和零售商结为一体,渠道的成员同属于一个公司,其渠道的支配者可以是制造商,也可以是批发商或零售商垂直营销系统可以有效的控制人员的行动,管理渠道成员各自追求其目标而引发的渠道冲突。

纵观国内生产企业营销渠道基本都属于传统营销渠道模式,期间受营销渠道设计本身的限制,普遍会在某些环节遇到控制力不足的问题。以产品制造商——区域代理商一零售商一消费者和产品制造商批发商——零售商——消费者两种营销模式为例。前者模式在渠道控制,产品质量保证,和产品覆盖上有一定的优势,而在排斥竞争产品方面则无法实施更有效的措施。经销商可以同时代理几个公司的产品,在其中就有可能存在于本企业形成竞争的品种,经销商极有可能为了追逐自身的利益而加大对竞争产品的推广,从而造成企业的损失。部分著名品牌企业特别针对此类情况采取相关的针对措施。如宝洁(P&G)在上海地区只选择一家经销商,并要求经销商在代理宝洁产品的同时不得再经营同类竞争品种,违反将失去代理宝洁产品的权利議。宝洁借助其强大的品牌效应结合经销商的盈利目的可以采用此方法,而对中小企业此方法是行不通的。

第二种营销渠道模式由于是通过批发商将产品转售给零售商。其渠道结构相对的松散,渠道不稳定,价格控制难度大,易出现假货情况。存在批发商为了争夺客户而进行的恶性价格竞争,导致市场价格体系的混乱。

除了营销渠道本身结构引起的问题外,还有些问题是与营销渠道成员引起的:

1.渠道成本的上升。零售系统的渠道成本每年都递增态势,费用种类繁多,如:

产品进场费、条码费、月度销售返利、店庆费、节庆费等。加上各种促销活动成本,人员成本提高等因素,致使经营的产品进销差价不足以维持零售渠道的运作,如:某品牌在上海家乐福、大润发系统中年各项费用综合占到其销售额的80%。导致生产企业的利润一再下滑,甚至不得不选择离开这类销售渠道。

2.渠道成员的投机行为。传统营销渠道都是以独立的渠道成员组成,各自都为了追求实现自身的目标。当实际的情况和预期目标产生差异时,成员间的投机行为便有可能出现了。例如,某批发商不能完成年度销售指标并会造成利益损失,批发商不惜将产品低价销售到其他区域中,实现其完成销售的目的。在行业中也称之为窜货,指经销商网络中的公司分支机构或中间商受利益驱动,使所经销的产品跨区域销售,造成市场价格的混乱。投机行为的表现不仅如此,日常操作中所常见的还包括涨价前大量囤积产品,待上涨后在市场上抛售以及将企业的促销装产品私自拆幵后分别单独销售等行为。

随着营销渠道和从业人员意识的不断完善,逐步建立垂直营销渠道体系将对提高营销渠道的运作效率和效果有巨大的帮助,同时也是解决营销渠道问题的有力方法。