摘 要: 财务舞弊不仅会损害投资者利益,还会扰乱资本市场秩序。文章以尔康制药为例,分析了其2012—2019年财务指标和行业状况等方面的财务疑点,结合GONE理论,从贪婪、机会、需要和暴露四个方面探讨了尔康制药的财务舞弊动因,并提出强化公司管理层职业道德意识、健全公司内部控制、提高外审质量、加大舞弊行为打击力度等防范措施。

关键词: 财务舞弊; GONE理论; 防范措施;

一、引言

随着社会信息化程度的提高,信息质量在投资决策中的作用更为突出。而国内外不断发生的财务舞弊事件,在不断提醒我们财务舞弊不仅造成了财务信息失真、资本市场混乱,还损害了广大投资者的经济利益。对财务舞弊相关理论与实践的研究是一个必须面对的重大课题。

GONE理论最早是由Bologna G.J等人提出,认为财务舞弊包括四个因素:贪婪(Greed)、机会(Opportunity)、需要(Need)和暴露(Exposure)。需要是四因素的基础,它为舞弊提供了动机,如:融资的需要、掩饰业绩下滑的需要、企业上市的需要、企业面临退市风险时粉饰业绩的需要等。贪婪是指管理人员和财务人员道德水平较低,公司过度重视自身利益而不惜牺牲投资者和报表使用者的利益。机会与企业内部控制、外部监管有关,当内外制度都不健全时,就给了企业财务舞弊的机会。暴露一方面是指财务舞弊被发现的可能性大小,一方面是指披露后可能遭到惩罚力度的大小。违规或舞弊者如果发现惩罚力度过小或认为惩罚在自己能接受的范围内,自然会倾向于“冒险”。GONE理论是目前比较完善的财务舞弊因素分析理论,它表明了在存在舞弊需求时,如果企业管理层职业素养不高,并且内外不监管不力,舞弊行为就很有可能发生。本文结合GONE理论,以尔康制药为例,对其财务舞弊行为进行了分析,并提出了强化公司管理层职业道德意识、健全公司内部控制、提高外审质量、加大舞弊行为打击力度等具体建议。

二、尔康制药财务舞弊案例分析

(一)尔康制药介绍

湖南尔康制药股份有限公司(简称尔康制药)成立于2003年10月,是一家从事医药产品的研发、生产和销售的公司,主要业务包括药用辅料及新型抗生素产品。2011年9月在深交所挂牌上市,股票代码300267,上市以来发展势头迅猛,自2014起公司净利润开始大幅度增长,逐渐发展成为行业内最大的药辅企业,公司凭借其“优秀”的业绩获得“上市公司百强”“全国医药上市公司前十强”等荣誉。

(二)案件回顾

尔康制药2017年5月9日被媒体曝出涉嫌财务造假、粉饰报表,股价当天跌停。公司迫于外界舆论的压力在年底公开承认2016年虚增净利润2.3亿元。2018年4月,遭证监会警告并罚款60万元,原因是公司在2015年虚增营业收入1 806万元,虚增利润1 586万元。2016年虚增营业收入2.6亿元,虚增净利润2.3亿元。2018年8月10日,公司被证监会立案调查,同时公告退市风险。在这之后,公司的利润极速下滑,2017—2020年的净利润分别为5.22亿元、2.71亿元、1.62亿元、1.81亿元,而在舞弊事件揭露之前2014—2016年的净利润是一度飙升的,分别为2.87亿元、5.99亿元、10.13亿元,近些年“业绩”一落千丈。

(三)财务舞弊疑点

从尔康制药的财务状况和经营指标来看,存在众多疑点,包括其虚高的利润大部分集中在其柬埔寨孙公司中,近年来固定资产增长过快、财务指标明显不合理等。

1. 利润虚高嫌疑。

尔康柬埔寨2015年实现净利润2.77亿元,合并净利润5.99亿元,占比46.2%,而尔康柬埔寨的净资产占总资产比例仅为15.9%。2016年实现净利润6.16亿元,合并净利润10.13亿元,占比60.8%,而该年尔康柬埔寨的净资产占总资产比例仅为18.3%,远远低于该子公司创造的利润。根据公开披露情况,公司近几年的主营业务并没有变化。公司称其利润来自于“年产18万吨药用木薯淀粉生产项目”。木薯淀粉主要用于生产改性淀粉,是改性淀粉的上游原料。而根据资料查询,尔康制药改性淀粉销售收入有6.9亿元左右,毛利率是90.99%。根据海关的数据,2016年的木薯淀粉价格仅为330美元/吨,而尔康制药销售的改性淀粉价格高达1.8万美元/吨,而且尔康制药自2013年以来投产改性淀粉后,便以商业机密为由拒绝披露前五大客户的名称,即使公司频频面临造假等舆论的风波,也未曾披露。

表1 尔康制药与同行业公司固定资产(包含在建工程)比较

资料来源:尔康制药历年年报,下同

2. 虚增资产嫌疑。

尔康制药的固定资产远远高于同行其他企业,由于国内已上市的药用辅料企业较少,本文仅将尔康制药与行业内的龙头企业山河药辅、红日药业作为参考。尔康制药固定资产占总资产比例在近些年远高于同行山河药辅和红日药业。

由表1看出,尔康制药2016年固定资产占比高达44.95%,在建工程项目较期初增长289.92%,披露的原因都是由于“年产1 000亿粒淀粉植物空心胶囊与年产3万吨改性淀粉项目”,但根据公司公开披露情况,公司近几年的主营业务并没有变化。

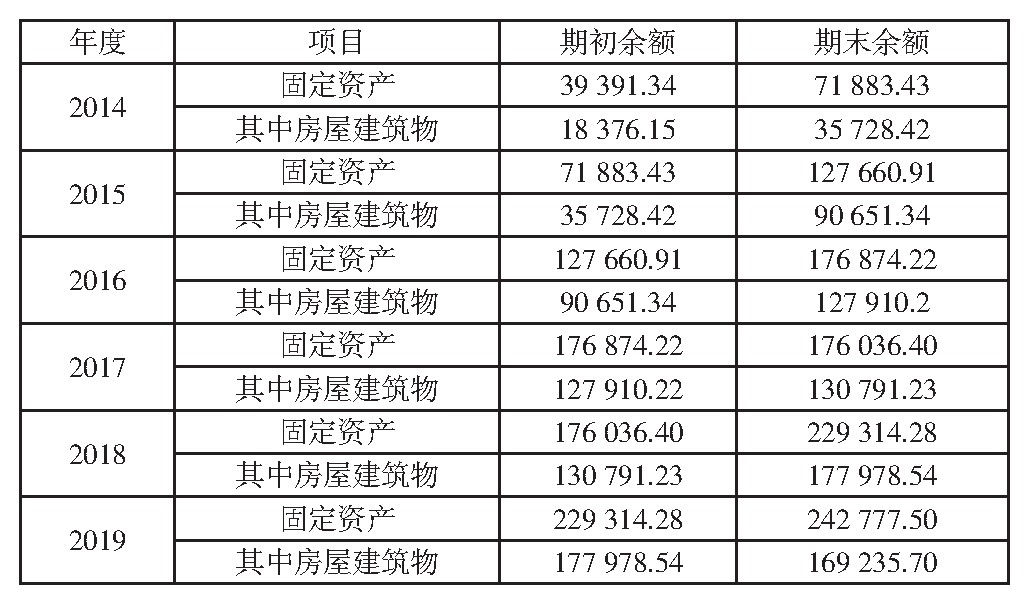

由表2看出,尔康制药近几年的固定资产增长速度过快,从2014年初的7.19亿元增长到2019年的22.93亿元,2015年、2016年的增长速度最快,分别达5.58亿元、4.92亿元,2017年到2019年固定资产扩张速度减缓,回归到正常增长速度。经分析,绝大多数增加额是由在建工程转入导致的。

3. 财务指标异常。

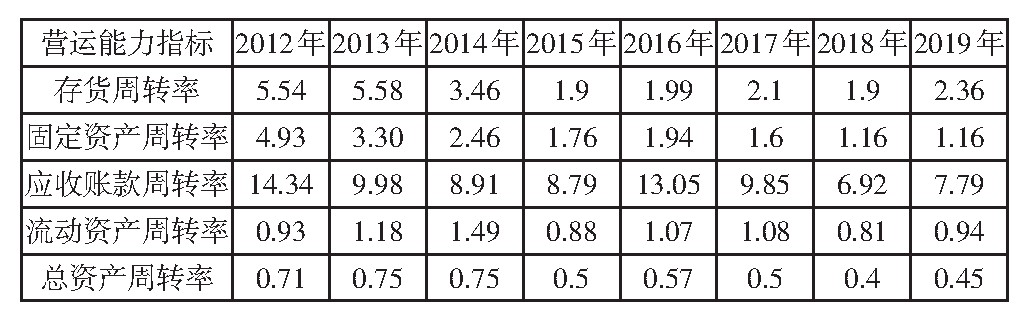

尔康制药从2012到2019年的运营能力发生了显着的变化,表3列示了资产营运能力指标。

其中,存货周转率由2012年的5.54下降到2019年的2.36,固定资产周转率由2012年的4.93下降到2019年的1.16,应收账款周转率也下降了将近一半,显然公司经营状况并不像对外宣传的那么好。公司存在滞销情况,这就有财务舞弊的动机。另外从2012—2019年尔康制药运营能力指标看,也状况不良。内审人员和外审人员都应该注意这个变化,随时保持足够的职业怀疑。

另外,利息支付倍数反映了获利能力对偿还到期债务的保证程度。至少应该大于1,且比值越高,公司偿债能力越强,但从查询的报表数据看,除了2014年和2017年,该比值皆为负数。特别是在2015年,利息支付倍数为-194.17,这反映了当年赚取的利润还不足以支付借债的利息额。公司偿债能力不足带来的后果是资金链断裂,无法在下一年度筹集足额资金以维持生产经营,偿债风险在一定程度上给财务舞弊提供了动机。

表2 2014—2019年尔康制药固定资产变动情况单位:万元

表3 尔康制药2012—2019年资产运营能力指标

(四)财务舞弊手段

结合证监会的处罚意见和本文对尔康制药报表数据的分析,本文认为,其舞弊手段主要有两种:通过虚构关联方交易和未处理销售退回。尔康制药虚增的净利润包含两部分:一部分发生在2013年8月,尔康制药的全资子公司湖南尔康(香港)有限公司(简称尔康香港)在柬埔寨设立子公司的全资子公司湖南尔康(柬埔寨)投资有限公司(简称尔康柬埔寨)。2015年尔康香港从尔康柬埔寨购入了200吨改性淀粉,再通过中间商间接销售给尔康制药,构成了内部交易,在年报中虚增了营业收入1 805.89万元,虚增净利润1 585.98万元。由于未被察觉,2016年尔康制药变本加厉,尔康香港将从尔康柬埔寨购入的1 878吨改性淀粉通过中间商间接销售给尔康制药,虚增了营业收入2.6亿元,虚增净利润2.32亿元。子公司之间销售商品、子公司与母公司之间销售商品是不具有商业实质的。根据《企业会计准则第14号——收入》,商品的主要风险和报酬没有发生转移,商品的实际控制权没有发生转移,该交易没有实际的经营利益流入,不能确认为销售收入。尔康制药虚增收入的过程实际上是精心策划的内部交易。另一部分是尔康柬埔寨的报表中,北美地区的代理商SYN公司有216吨改性淀粉产生了销售退回,公司未确认销售退回处理,导致虚增收入0.26亿元。根据CAS 14,商品售出后退回应该冲减当期销售收入。

(五)财务舞弊原因分析——基于GONE理论

1. 贪婪因素(G)。

贪婪因素是财务舞弊的根本动机,财务舞弊源于高层管理者、财务人员的道德缺失和企业不正确的价值理念,当出现了舞弊需求时,如果没有良好的价值观和道德感,舞弊的欲望就会占据上风。企业高层为了获取高额利益,往往会不顾其他中小股东的利益,实现大规模的“圈钱”。2016年,尔康制药的实际控制人帅放文夫妇大量减持股份,共计套现12.37亿元,深刻地反映了这一点。

2. 机会因素(O)。

帅放文的家族成员所占的董事会席位过多,为财务舞弊提供了机会。据尔康制药2017年年报,帅放文持股41.44%,湖南帅佳投资股持股11.24%,而帅佳投资的实际控制人是帅放文妻子,二人共持尔康制药52.68%的股份,拥有了对公司的绝对控制权,能够凌驾于内部控制之上安排涉及金额巨大、涉及部门和人员极多的造假行为,说明尔康制药的内部控制并未起到制衡实际控制人的作用。另外,尔康制药没有按照企业会计准则的规定确认收入和销售退回,内部交易未做抵销处理,这说明了企业的会计核算不规范。公司的财务部门与业务部门之间没有达成协同运作,只追求高速的业绩成果却没有做好内部控制,内部审计部门形同虚设,没有发挥应有的监督、核查作用,内审人员的权力很可能已经被管理层架空。财务人员和审计人员缺乏专业素质,没有做到不相容职务相分离,从而为财务舞弊提供了可能性。

会计师事务所的失职也为财务舞弊创造了条件。相关会计师事务所未能有效评估控制环境存在的风险,最终导致发表了不恰当的审计意见。由于尔康制药把孙公司尔康柬埔寨设置在了交通不便、审计成本较高的柬埔寨,审计人员为了节约成本而没有保持职业怀疑、没有对该公司进行合理的物资盘点与营业收入的核实。一方面体现出审计人员没能保持独立性,专业能力较低;另一方面体现出审计人员没有全程提高警惕、保持职业怀疑,只为节约成本而造成了得不偿失的后果。

3. 需要因素(N)。

随着企业规模的扩大,业绩不佳会使股价下降,从而可能导致资金链的断裂,因此,企业财务舞弊的目的,一方面是为了吸引投资者投资,从而募集更多资金,再通过减持股份等方法进行套现,获取高额利益;另一方面是为了规避退市的风险。具体到尔康制药,该公司在2013年、2014年为了获得融资、吸引股东投资,夸大企业业绩向股东进行虚假承诺。为了使后续账面盈利好看,公司对2015年、2016年的财务报表进行了造假,从而继续进行融资,避免退市风险。

4. 暴露因素(E)。

财务舞弊屡禁不止的第一原因是造假的成本过低。证监会对尔康制药的罚款仅仅为60万元,而该公司却捏造了2.48亿元的净利润,公司实际控制人违法套现12.37亿元,严重侵害了广大股民和投资者的利益。60万元的罚款相对于公司造假的收益来说微不足道,这也是公司愿意在经营绩效不理想的情况下铤而走险的原因。财务舞弊屡禁不止的第二原因是社会审计的失职。由于审计市场竞争的激烈,有不少会计师事务所不考虑被审计单位的风险,或者为了维护与被审计客户的业务关系,在审计时没有保持足够的独立性,降低了舞弊行为被发现的可能性。或者审计人员缺乏专业素养和职业道德,在审计过程中缺乏审计风险意识,不能保持职业怀疑,导致出具了不恰当的审计意见。审计行为失败不仅没有尽到保护投资者权益的责任,还会助长扰乱证券市场的行为,使审计工作的公信力受到质疑,降低了审计质量,增加了审计风险。

三、防范财务舞弊的建议

(一)强化管理层职业道德意识

从贪婪因素来看,财务舞弊与管理层的道德水平相关,管理者的道德水平会影响到企业员工的作风,要想从源头遏制财务舞弊,必须要加强对企业管理层的道德建设,同时要加强法制建设,用法律来规范道德,用道德来支撑法律。一般来说,财务舞弊与财务人员的专业素养较低有关系。财务人员拥有较高的专业水平可以使企业账务处理更规范,拥有较高的职业道德可以使其在利益面前坚持自己的职业操守,为企业、为社会带来更大的利益,所以为了保障会计信息的真实性,应该加强对会计从业人员职业素养的培养。

(二)减少舞弊的机会

从机会因素来看,良好的内部控制体系可以对企业的经营风险和财务风险起到防范作用,而内部控制缺陷是舞弊行为滋生的“温床”,所以应该完善公司内部治理结构,合理设置或调整股权结构,建立健全有效的内部控制体系。还应该不断完善监事会制度和独立董事制度,提高独立董事的独立性,使其发挥真正的作用。

(三)审慎对待公司“需要”

从需要因素来看,一方面要制定完善的融资要求和退市条件。为了持续融资、避免资金链断裂或避免退市是很多企业冒险舞弊的需求,有关监管部门可以适当放宽企业融资条件,或者设定多元化的融资条件,从财务指标衡量和非财务指标两方面完善退市制度。另一方面,市场也要审慎看待企业盲目扩张的行为。对于持续健康发展的企业,应该通过技术更新来获得收益,而不是通过筹集资金盲目扩张来获得短期的利益。盲目的扩大规模的同时会导致风险增高,如果技术和管理水平不随之提高,会导致企业经营陷入窘境,从而进行财务舞弊。

(四)增强暴露的可能性

从暴露因素来看,一方面,应该提高外部审计的质量。随着舞弊手段越来越多,审计的难度也越来越大。审计工作人员应该熟悉甚至精通最新会计准则,提高自身专业胜任能力。同时,应该提高职业判断能力,在执行审计工作时全程保持职业怀疑。如:因为没有以往的经验和工作底稿可以参考,注册会计师应该重点关注异常的财务指标,不能对老客户放松要求,对新承接的业务更应保持谨慎,严格遵守审计准则,执行必要的审计程序,通过充分的实质性程序收集审计证据,对于互相矛盾的审计证据做出分析和核实,不能因为审计费用、人力资源匮乏、审计时间短等原因而减少审计的必要流程。此外,会计师事务所应该加强对员工的职业道德和专业知识的培训。另一方面,应该加大对财务舞弊的惩罚力度,使造假者为财务舞弊行为付出沉重的代价,这是防止财务舞弊的重要手段。有关监管部门应该强化制度规章的制定和执行,完善舞弊强制退市制度。对于极其恶劣的舞弊案件,应当追求相应的刑事责任。

参考文献

[1]袁冬梅.尔康制药财务造假事件浅析及审计思考[J].审计监督,2018,(16).

[2]丁红艳.审计失败的后果——基于证监会2006—2010年处罚公告的分析[J].中国海洋大学学报(社会科学版),2013,(01)

[3]李爱华,宁馨.审计机构在上市公司财务造假中的责任研究[J].商业会计,2019,(16).

[4]李德勇.乐视网业绩大变脸背后的审计职业谨慎性探析——基于2014—2017年财报数据[J].商业会计,2019,(14).

[5]吴晓雪,匡玉萍,黄望舒,何云,胡秀梅.管理层配合程度与内部审计质量的博弈分析[J].商业会计,2019,(22).