摘 要: 家具企业要想突破“瓶颈”,实现战略性投资扩张,需同时依靠企业决策者和企业财会人员。因此,在财会人员的遴选上,不仅要着眼于其业务素质与技能,还应对其职业道德与素养进行综合研判。概述了家具企业财会人员主要工作内容和重点,探讨了家具企业会计人员职业道德素养基本要求,据此提出了家具企业会计职业道德建设目标。

关键词 : 家具企业;会计;职业道德;业务能力;报税;基本要求;

Abstract: Furniture enterprises want to break through the "bottleneck", to achieve strategic investment expansion, need to rely on enterprise decision makers and enterprise accounting personnel.Therefore, in the selection of accounting personnel, it should not only focus on their professional quality and skills, but also their professional ethics and quality for comprehensive evaluation. In this paper, the main work contents and key points of accounting personnel in furniture enterprises were summarized, the basic requirements of professional ethics of accounting personnel in furniture enterprises were discussed, and the goal of professional ethics construction of accounting personnel in furniture enterprises was put forward.

Keyword: Furniture enterprises; Accounting; Professional ethics; Business ability; Tax returns; Basic requirements;

随着全球经济的复苏,人们的生活水平不断改善。近10年,中国家具行业经历了一个高速发展期。家具企业的不断发展迫切要求对财会人员进行职业道德建设,规范财会人员行为准则,提高其业务素质[1,2,3]。本文旨在通过阐述家具企业财会人员主要工作内容和家具行业财务管理工作重点,分析家具企业会计人员职业道德素养基本要求,进而提出家具企业会计职业道德建设目标,为家具企业健康可持续发展提供借鉴。

1、 家具企业财会人员主要工作内容

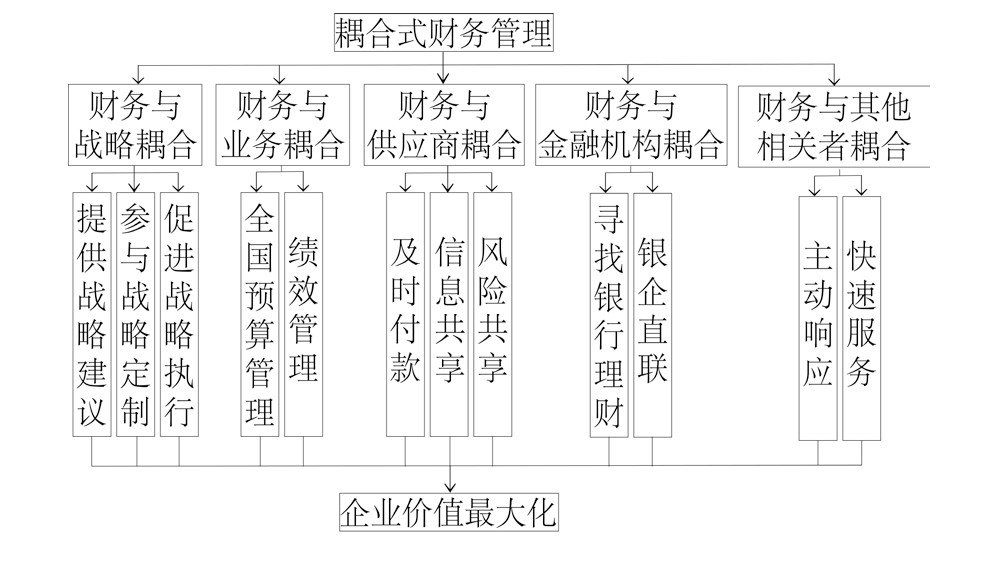

随着经济全球化的发展,我国家具企业在学习国外先进管理经验的基础上,结合实际,也归纳出“本土化”管理模式。其中“耦合式财务管理”模式就是一种(如图1)[4,5,6]。在耦合式财务管理模式中,家具企业财会人员工作主要分为内外两个层面。对内,需要及时向企业管理层,特别是企业发展决策的执行管理人员提供企业管理方法或出示管理决策信息。比如,在决策、税款方案、融资方案等方面或是大型活动收益后的测算、盈利和预测分析原材料等方面的建议、监管、管理方法和操纵等工作。对外,出示企业财务需要的信息。比如,政府单位、债务人、潜在投资人。家具企业需基于这些信息作出有效决策[7,8,9,10]。

图1 耦合式财务管理示意图

Fig.1 Schematic diagram of coupling financial management

2 、家具行业财务管理工作重点概述

家具行业财务管理人员在日常工作中处理的相关工作较为严谨。尽管从行政管理的视角来看,企业财务管理人员的行政职级并不高。有些企业主管财务工作的最高领导也仅是执行副总级别,但其所接触到的企业财务工作相关信息,均与维持企业正常经营秩序,强化企业战略性发展密切相关。从企业内部整体架构来看,家具企业的财务管理工作,特别是在耦合式财务管理制度下形成的财务管理体系,是一种使用价值管理方法,其决策渗入家具企业经济活动。家具企业中流动资金使用占比较大。在家具企业的现金流管理中,财务管理人员应明确提出,涉及资产的业务流程主题活动均应在投资理财范畴内[11,12,13,14,15]。

3 、家具企业会计人员职业道德素养基本要求

财会人员的工作性质,直接决定了其在工作中不仅要具备良好的业务技能,还应拥有较高的职业道德素养,这样才能让财务管理工作在“有据可查、有理可依”的前提下开展。对于目前的法律体系而言,部分财会管理行为在法律管理范畴之外。只有通过提升财会人员自我道德素养来进行规范[16,17,18,19]。

3.1、 严谨务实

大部分中小型家具企业仍处于家族式或是作坊式生产模式。其财会人员,一方面,文化程度相对不高,缺乏系统的会计基础知识;另一方面,有些财会人员是转岗而来,缺乏基本的财会知识;再一方面,会计人员缺乏长期性学习培训,无法及时获取新的会计政策法规和商业服务专业知识。这不符合财会人员严谨务实的工作标准[20]。

3.2 、业精于勤

在实际经营过程中,家具企业应克服以下问题,从而使家具企业财会人员能业精于勤。首先,部分家具企业没有符合企业实际的财务管理系统软件。系统软件不健全,操作性差,会计数据信息失真,从而导致家具企业内控管理不到位。其次,一些家族式家具生产企业,其决策层中裙带关系较为明显,导致财务管理工作的一些内控制度执行力度不够。针对以上问题,家具企业财务管理人员一方面应充分运用相关财务流程,选择符合企业实际的财务管理系统软件,另一方面在强化执行力层面上建议使用现行政策,尽量多地应用专业财会人员,适度奖励工作出色的财会人员[21]。

4 、家具企业会计职业道德建设目标

《中华人民共和国会计法》强调,会计义务的主体是该企业的责任人。责任人应大力增强义务和法制观念,对企业会计工作要有严格的要求。政府相关职能部门虽对企业日常财务工作不承担管理责任,但应将其纳入日常监管范畴。基于此,政府相关职能部门在企业会计职业道德素养建设方面,有必要也有责任行使行政监管权。考虑到家具企业实际经营状况,在家具企业会计职业道德建设层面可因地制宜地提出一些具有建设性的指导意见或者建议[22]。

4.1 、提升职业能力素养

职业道德是指担负不同社会责任和服务的人员应遵循的道德准则。其通过人们的信念、习惯和社会舆论而起作用,成为人们评判是非、辨别好坏的标准和尺度,从而促使人们不断增强职业道德观念,不断提高服务水平。财务管理岗位是一个比较特殊的岗位,在日常工作中,应将业务管理与职业道德素养结合在一起进行考核,才符合财务管理工作的基本要求[23]。

4.1.1、 注重技能与职业道德考核有机结合

家具企业每天的现金流庞大,这是企业经营性质所决定的。为有效约束财会人员日常行为,应将定期的财务技能培训与不定期的财会人员职业道德提升工作相结合。使得财务管理体系更为严谨。由于家具企业常常遭遇业务流程经营中的各种风险,尤其是现金流周转风险。在该过程中,家具企业可以系统化地对企业财务管理的诸多风控措施进行查验与复核[24]。

企业发展过程中通常会经历盈利管理方法、绩效考核管理、使用价值管理方法和风险管理方法4个环节。其中,风险管理方法是企业管理方法中的核心内容。风险管理方法由风险鉴别、风险指标值和风险操纵组成。风险管理方法的总体目标是减少风险和损害。财务风险的科学研究目地是剖析和探讨目前的财务风险警报系统,发现缺点,随后提升风险警报系统水平,使得警报系统能更科学、更客观地预测分析企业发展前景。出色的财务风险警报系统能协助企业开展有效的项目投资、筹资,并在财务风险期内提早通告企业管理者,使企业管理者可以更好应对各种风险[25]。

4.1.2 、强化工作考核与审计业务有机结合

企业可依据会计工作的特性,设定有关流程,搭建业务流程数据库智能查询管理系统。应在数据库查询的基础上申请注册,确保会计信息的真实、有效、准确性[26]。如果客观条件成熟,政府相关职能部门应帮助家具企业搭建详细的内部控制审计和收拢系统软件。内部控制审计系统软件是会计智能管理系统的重要组成成分,包括财务审计与机构、劳动者职责分工等会计数据信息。收拢系统软件是一种包含企业贷币和资产等信息,能够实现均衡现钱和帐户的系统[27]。第三方机构也应尽快帮助家具企业完成成本计算和财务报表分析系统软件的生态环境的搭建工作。前面一种属于企业财务报表分析的必要条件,具有可信性和整体性。后面一种是会计人员的义务。根据创建的系统软件,中小型企业能充分了解其财务指标情况,推动财会人员持续提升财务计划能力[28]。

4.2 、培养思想道德品质

任何一种制度都或多或少存在漏洞,而最容易突破这种漏洞的就是人为因素的影响。家具企业财会人员每天需经手大量现金。这种情况下,良好的思想道德品质在某种程度上甚至要比扎实的业务技能更能体现其业务能力。基于此,家具企业的行政管理团队,尤其是人力资源管理部门,应将财务岗位人员的业务技能考核与其它岗位工作人员区分开来,将职业道德素养视为衡量其业务能力的一个重要参照指标。这样才能从源头上遏制因为财会人员的疏忽所导致的影响企业正常生产经营秩序的现象发生[29]。

5、 结语

家具企业的不断发展迫切要求对财会人员进行职业道德建设,规范财会人员行为准则。财务工作优劣直接影响家具企业正常生产经营秩序。如何确保家具企业财务工作良性运转,很大程度上取决于财务管理人员对于财务工作以及财会职业的认定。除要求财会人员具有扎实的业务技能外,还应有良好的职业道德素养。这样才能保证家具企业财务开支方面的正常运行,从而保证家具企业健康可持续发展。

参考文献

[1]叶萃萃,李科伟.我国定制家具产品现状与发展前景[J].林产工业,2020 ,57(11):78-79+82.

[2]崔慧娥.高职“财经法规与会计职业道德课程思政教学探索研究[J].天津职业院校联合学报,2020,22(08):88-91.

[3]孟楠.张影.钱魏冬新时代会计职业道德建设的若干思考[J].湖北经济学院学报(人文社会科学版),2020,17(06):56-58.

[4]徐金莲.中职会计专业学生的职业道德建设[J] .中国多媒体与网络教学学报(中旬刊),.2020(04):113-114.

[5]刘乘源孙景荣基于中国传统文化理念的新中式儿童家具设计研究[J].林产工业,2020,57(01):58-61.

[6]向军荣校园水文化建设提升学生素养的实践路径[J]广东水利电力职业技术学院学报2019,17(04):56-58.

[7]韦雪,韦邦荣“互联网+“背景下会计职业道德建设研究[J].辽宁科技学院学报2019,21(04):39-41+62.

[8]李居英.会计职业道德建设的问题与对策[J].山西财经大学学报,2019,41(S1):45-46.

[9]邵兴德,张继娟,杜莹,等基于NX的硬木家具模件参数化设计方法[J].林产工业,2021,58(02):48-51.

[10]吴君民,夏君钰,李靖雯试论会计法规、职业道德与文化的建设[J]江苏科技大学学报(社会科学版),2019,19(01):77-83.

[11]王光俊试论会计人员职业道德建设[J].山东行政学院学报,2017(06):98-100.

[12]吴智慧张雪颖.徐伟,等智能家具的研究现状与发展趋势[J].林工业,2017 ,44(05):5-8+13.

[13]郭丽华.论会计诚信建设[J].内蒙古医科大学学报,2017,39(S1):452-456.

[14]黄建桂.转型背景下会计职业道德建设思考[J]新余学院学报2017.22(06):90-92.

[15]杨永睿论会计人员职业道德建设[J].辽宁广播电视大学学报2017(02)-107-108.

[16]刘连彤,吴智慧沈忠民家具企业实施6S现场管理方法探讨[]林产工业,2019,56(10):48-51.

[17]霍盘盘浅论我国会计行业诚信缺失的完善路径[J].赤峰学院学报(自然科学版),2016,32(06): 156-157.

[18]蓝惠娜.会计职业道德建设现状调查及改进路径-以厦门三所高职院校财会类专业学生为例[J].辽宁工程技术大学学报(社会科学版),2015,17(04):382-385.

[19]黄兰,陈海霞浅析红木家具企业品牌建设和管理[]林产工业2021,58(01);:85-87.

[20]王迎双.论会计职业道德建设[J]河北民族师范学院学报,2015,35(01):126-128.

[21]林其芬.会计人员的职业道德建设[J].河北能源职业技术学院学报,2014, 14(03):38-40.

[22]闻曦燕,李天霞强化会计职业道德建设小议[J]景德镇高专学报2014,29(04):54-55.