目前,P2P网络借贷是我国互联网金融发展的主要代表,其最大的优越性是使传统银行金融服务难以覆盖的借款人通过互联网得到高效、便捷的贷款服务,但担保风险、融入资金者风险、法律政策风险等平台风险也逐渐凸显。因此,为保证P2P网络借贷的持续健康发展必须尽快规范监管,同时确保平台自身的创新性。本文对目前我国P2P网络借贷的平台特征、模式、发展趋势及面临风险等进行分析,在此基础上提出构建P2P网络借贷监管模式的思路。

一、我国P2P网络借贷平台特征

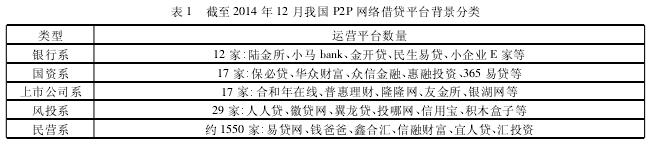

目前,我国P2P网络借贷进入扩张期,从2012年的200家增加到2014年底约1600家,三年来平台数量增长700% .同时,对P2P网络借贷平台的背景进行分析,不难发现目前我国P2P网络借贷平台背景日渐丰富,在单纯民营系的基础上又增加银行系、国资系、上市公司系和风投系。2014年以来,银行、国资、上市公司、风投资本均不断介入网络借贷平台,加速网络借贷平台布局。据不完全统计,网络借贷平台中已获“风投”青睐的平台多达29家; 上市公司、国资国企入股的平台17家; 银行背景的平台12家( 见表1)。

一方面,P2P网络借贷平台背景的丰富使竞争更加充分,且银行系、国资系、上市公司系较之民营系,在资金实力、风控管理等方面都具有优势,风投系主要是一些发展较好的民营系P2P获得了风险融资。目前,民营系在P2P网络借贷中仍处于主要地位,截至2014年11月,贷款余额前三位的P2P平台类型分别是: 民营系589. 23亿元、风投系154. 10亿元、银行系106. 31亿元。①另一方面,银行、上市公司、风投等企业的介入向市场传递积极信号,吸引更多的企业参与P2P网络借贷,但其中也不乏以诈骗、非法集资为目的的平台。如,运行两个多月的“旺旺贷”突然关闭,平台总计诈骗金额约为2000万;深圳“元一创投”上线运营仅一天,平台筹资人就携投资人的30万元潜逃。可见,目前我国民营系P2P平台风险比较突出,应引起重视。

我国不同类型P2P网络借贷平台的运营特点:

首先,从综合借贷利率看,银行系的综合借贷利率最低,为8. 31%,民营系最高,为20. 55%,约是银行系的2. 47倍; 从平均借款期限看,情况正好相反,银行系平均借款期限为28. 26个月,而民营系仅为2. 87个月。分析其原因,主要是因为银行系的借贷资金需求仍是一些企业的项目融资,有足够的抵押品,信用等级较高,所以资金成本较低; 而民营系借款门槛较低,借款对象通常是小微企业或个人,平均借款期限较短,主要用于资金周转,但由于借款人的信用水平难以评级,平台面临的风险较大,只能通过高利率吸引投资者。其次,从平均贷款余额看,表面上,由于银行系和风投系的资金实力比较强,在平台运营、风控管理方面占有优势,所以平均贷款余额较高; 而民营系由于平台自身存在局限性,其平均贷款余额最低。但值得注意的是,目前民营系的P2P网络借贷平台占总平台数的96%以上,仍是P2P网络借贷平台的主力军,所以其总体的贷款余额非常庞大。最后,从问题平台数看,目前我国只有民营系出现较严重的问题平台,截至2014年12月底至少有183家民营系平台出现严重问题。究其原因,主要是由于民营系准入门槛最低,上线之初没有像风投系等平台那样有能为其增信的途径,通常要以高利率( 平均利率是20. 55%) 来吸引投资者,加上在风险控制方面管理不到位,导致极易容易出现经营问题。更有一些平台的上线动机就是非法的,所以经常发生P2P网络借贷平台携款潜逃的现象。

二、P2P网络借贷的本土化运作模式

我国P2P网络借贷平台主要是为小微企业等不被传统金融机构服务覆盖的“长尾”群体提供融资服务,借贷平台也发生了多种变异,发展出本土化运作模式。[1]具体看,目前我国P2P网络借贷的运作模式有以下几种: 一是“纯线上”模式。“拍拍贷”于2011年7月发起本金保障计划,是一款旨在促使出借者分散投资,保障投资者收益的投资保障性产品。[2]同时,还推出了风险准备金计划,即在“逾期就赔”标成交时,“拍拍贷”会按借款人的信用等级等信息计提风险备用金放入第三方存管的“风险备用金账户”,当借款出现严重逾期时( 即逾期超过30天) ,通过风险备用金向理财人垫付此笔借款的剩余出借本金或本息。“拍拍贷”产品的优势是不需抵押和担保的小额贷款,是我国P2P网络借贷“纯线上”模式的典型代表。二是线上、线下结合模式。由于我国的征信体系发展滞后、信息碎片化严重,国内P2P机构不能完全依赖互联网方式获取借款人的信用信息。因此,线上、线下结合的运作模式是典型的P2P网络借贷在我国本土化转型的模式,是O2O化的P2P.线上、线下结合运作模式通过P2P平台与小贷公司合作完成。如,“人人贷”模式,即在依靠互联网信用审核方式的同时,再通过小贷公司实地收集数据获取更多准确信息。还有一种是P2P平台线下实地考察模式,以“易融恒信”为例,该P2P平台的风控审核就是基于借款人提供的资料及平台外勤组人员现场确认的考核结果。三是债券转让模式。该模式的典型代表是“宜信”,其推出了类固定收益类的P2P理财模式,即“宜信”的高管等提前放款给需要借款的用户,再把所得的债权进行拆分组合打包成类固定收益的产品,然后将其销售给投资理财客户。四是担保模式。目前,我国绝大多数P2P网络借贷平台会提供担保保障,主要有第三方担保和平台担保两类。[3]第三方担保指由第三方担保公司对贷款进行担保,如,“陆金所”就是由平安集团旗下的担保公司,由平安融资担保有限公司进行全额本息担保。平台担保指平台自身提供的保障模式,如,“人人贷”提供平台垫付;“紫枫信贷”提供平台自身担保的本息保障。