一、信贷资产证券化融资模式

信贷资产证券化就是将是指把欠流动性但有未来现金流的信贷资产(如银行的贷款、企业的应收账款等)经过重组形成资产池,并以此为基础发行证券,是在资本市场和货币市场发行证券筹资的一种直接融资方式。其最终目的是起到募集资金、合理配置资源的作用。基本操作流程如下:第一步由发起人以信托的方式将债权出售给 SPV(特殊目的机构),实现完全出售(即真实出售),起到隔离作用;第二步由 SPV 将债权进行组合制作为包括特定期限和收益的标准化证券;第三步进行信用增级和评级,通过担保、保证等方式提高信用等级,然后进行评级;第四步是在在全国银行间债券市场上发行和交易。其中,在全国银行间债券市场发行过程中由中国人民银行进行核准是否予以发行。

二、我国信贷资产证券化的发展情况

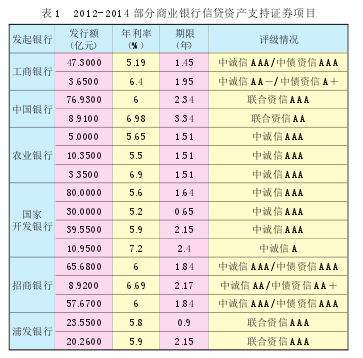

我国首次发行资产证券化是在 2005 年由国家开发银行发行,由中诚信托投资有限责任公司设立的国家开发银行 2005年第一期信贷资产证券化信托,总金额为 417727 万元,主要涉及的基础资产行业包括:电力、热力的生产和供应业,电信和其它信息传输服务业,公共设施管理业,铁路运输业,石油和天然气开采业,共占总金额的 94.27%.直至 2008 年由于受到全球金融危机的影响,我国的资产证券化项目暂停,到 2012 年9 月再次重启信贷资产证券化试点,到 2013 年 8 月 28 日,经国务院常务会议决定进一步扩大信贷资产证券化试点,2013年 1 月 -2014 年 11 月我国信贷资产支持证券项目已达到 80多个,仅 2014 年就达到 40 多个。下表为我国部分商业银行信贷资产支持证券发展情况一览(表 1)。

三、信贷资产证券化对货币政策传导效应的影响

(一)信贷资产证券化对货币渠道的影响

1.对利率渠道的影响。利率作为中央银行进行货币政策传导最为重要的手段之一,对货币渠道的影响主要表现在以下三个方面:一是信贷资产证券化促使商业银行高效、合理的回收了贷款,通过资产负债表表外化的形式短期内增加了可贷资金市场当中的货币供给,增强流动性的同时,降低了贷款利率和企业融资成本,增加资金供给,满足了实体经济中的资金需求,从而刺激商品产量的增加,放大了中央银行通过政策利率对整体经济的影响效力。二是由于信贷资产证券化这种表外化的融资渠道,使得商业银行提升了自己的放贷能力和购买债券能力,短期内增加了资金供给,促使贷款利率下降,从而导致贷款对政策利率的敏感度下降。三是由于信贷资产支持证券增加了债券市场当中的债券量,导致债券价格下降,债券供给量的增大,使得债券市场的弹性变大,债券价格对政策利率敏感度减弱。

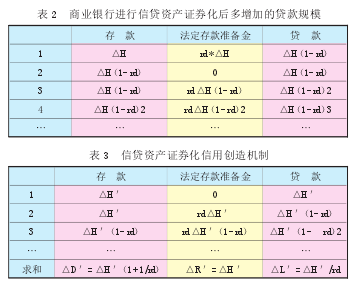

以上主要是增加了可贷资金市场当中的货币供给。对此,我们做如下假设:(1) 银行体系中只有中央银行和商业银行;(2) 各商业银行不持有超额准备金,只持有法定准备金(rd);(3)公众不保留现金,将一切货币存入商业银行;(4)商业银行将一部分存款(△H)进行放贷之后再进行资产证券化。

这时变化情况如下:其中第 2 步在进行信贷资产证券化的过程中由于进行了完全出售(表 2),短期内增加了资金供给,实际上就是多增加了△H(1-rd)的放贷规模,商业银行提高了放贷能力;再将信贷资产证券化后多增加的△H(1-rd)设为△H',这时商业银行利用多增加的放贷规模最终可以产生的贷款总量为△L'=△H(1-rd)/rd(表 3)。

整体来看,虽然在贷款和债券价格上对政策利率的敏感度下降,但从资金供给的角度来看,增强了对整体经济的影响力。这为中央银行向市场投放基础货币、监测货币流向提供了货币政策传导的新思路。

2.对资产价格渠道的影响。当货币供给量增加时,可能促使人们有更多的资金购买股票或债券,从而使得资产价格上升。信贷资产证券化再将贷款完全出售、增强自身放贷能力之后,无形中增加了市场中的货币供给量,这会推动资产价格的上涨。根据托宾 q 理论,q 等于企业的市场价值和企业资本重置成本之比,那么股票价格的上升会导致 q 的上升,进而对投资产生刺激作用,导致总产出增加。信贷资产证券化通过资产价格渠道对货币政策的制定起到正向传导作用,便于中央银行根据信贷资产证券化所带来的资产价格变化对货币政策进行有效的调控。

(二)信贷资产证券化对信贷渠道的影响

1.对信贷结构渠道的影响。中央银行在运用货币政策对金融市场进行调控过程中,其中一个重要手段是用存款准备金影响货币的供给,通过发行中央银行票据、再贷款等方式对商业银行的信贷规模进行控制和调整,但信贷资产证券化之后,当中央银行提高存款准备金率时,商业银行通过将贷款以资产证券化的形式进行完全出售,减少商业银行的债权,以表外化的形式,快速、合理的回笼了资金,提高银行的资本充足率,增强了自身的放贷能力。因此,信贷资产证券化等这一类的银行表外业务不断发展,使得信贷形式更为多元化,改变了现有的信贷结构,商业银行不再依赖贷款等传统的盈利渠道,使得不同融资形式之间具有可替代性,但是,在提高商业银行自身流动性的同时,实际上弱化和抵消了中央银行货币政策对信贷市场和商业银行信贷结构的传导作用。

2.对资产负债表渠道的影响。根据伯南克(1995)的研究,资产负债表渠道理论主要是资金需求者的财务状况决定了其外部融资溢价水平,资金需求者的净价值越大,其外部融资溢价的成本越低。其基本的传导结构是:货币政策利率→企业净价值→外部融资成本→投资需求→产出。宽松的货币政策对之后的投资需求、产出等都是正向的传导作用。信贷资产证券化是为资金需求者提供了一种直接融资的渠道,替代了部分间接融资,在传导过程中,直接降低了外部融资成本,增强了资金需求者的外部融资能力,通过资产负债表渠道对货币货币政策制定起到积极的传导作用。

3.对融资结构的影响。融资结构主要分为直接融资和间接融资两类,直接融资有着效率高、成本低的优势,自 2012 年以来,中国人民银行开始公布社会融资规模统计数据,2012 年我国直接融资规模达 61240 亿元,占社会融资总额的 39%;2013年我国直接融资规模达 71957 亿元,占社会融资总额的41.55%;截至 2014 年 9 月我国直接融资规模为 43529 亿元。总体来看,我国社会融资总额中直接融资的占比呈逐年上升的趋势。信贷资产证券化表面上,具备了间接融资的基本形式,其中借款人、银行、投资者三方组成了基本融资关系,但从实质来看正是由于其 SPV(特殊目的机构)的存在,实现完全出售之后,再在债券市场上发行,阻断了前两者之间的联系,是银行的一种直接融资模式。是将信贷资产合理的由货币市场转向债券市场的金融工具,由于债券市场对利率的敏感程度要显著高于货币市场,增强了债券市场上对债券利率的敏感程度,增强了对货币政策传导的效果。

(三)信贷资产证券化对整体经济的影响

1.助推实体经济的发展。信贷资产证券化对货币渠道和信

贷渠道的传导作用,信贷资产证券化对实体经济的正向影响主要表现在以下几个方面:一是直接降低了资金需求方的融资成本,从而推动整体社会融资成本的降低,增强金融对实体经济的支持作用。二是在降低融资成本的作用下,提升了企业的外部融资溢价水平,有助于提高企业的产出,增强实体经济的产出水平。三是从资金需求者自身的角度出发,信贷资产证券化提高了市场对资金需求的敏感程度,明确了市场当中的资金流向,优化了资源配置,提高了资源配置的效率,促使资金向实体经济最需要的方向流动。

2.助推我国市场化利率改革进程。从利率市场化改革的步伐来看,信贷资产证券化是助推剂。1996 年我国放开银行间拆借市场利率、银行间国债市场利率在 1991 年试水之后也于1996 年放开、1997 年又通过下发《关于银行间债券回购业务有关问题的通知》的方式放开银行间债券回购和现券交易利率、1998 年、1999 年再次先后实现政策性金融债、国债的市场化发行,2002-2004 年逐步放开外币小额外币存款利率,同时,2003年试点部分农村信用社的贷款利率可以在贷款基准利率的 2倍以内上浮,2004 年 10 月 29 日,开始不再设定金融机构(不含城乡信用社)人民币贷款利率上限,直至 2013 年 7 月 20 日,全面放开金融机构贷款利率管制。我国的市场化利率改革都是通过债券市场来逐步实现,信贷资产证券化作为连接货币市场和债券市场的金融工具,有效的将信贷市场的资金转化为债券市场的资金,有助于推进我国利率市场化的改革进程,促进我国市场化利率机制的全面建成。

(四)信贷资产证券化对货币政策传导的最终效果

综上所述,正是由于信贷资产证券化特殊的融资结构,从商业银行将贷款完全出售给 SPV,以及向证券市场发售等一系列过程可以看出,信贷资产证券化可能使得商业银行贷款和债券价格对货币政策利率的敏感度减弱,弱化和抵消了货币政策对信贷市场和商业银行信贷结构的传导作用;增强了资产价格对企业产出和整体经济的传导力度,对资产负债表渠道也起到了积极的传导作用,在强化债券市场利率敏感度的基础上,起到了积极的传导作用,提高了资金的资源配置效率。

四、结论及展望

(一)结论

通过上述分析可知,弱化的效果主要是在商业银行将信贷资产进行完全出售这个过程中,由于商业银行可贷资金的增加,弱化了中央银行对其的调控力度,使得存款准备金率等货币政策的效果有所下降;而强化的效果主要是在 SPV 将信贷资产证券化后向债券市场发售这个过程中,由于增加了在债券市场上的供给,以市场化的形式进行发售,使得中央银行可以更加直观的对市场进行有效观测,从而制定相应的货币政策。从这两个过程来看,虽然前一过程弱化了传导力度,但是这种弱化是合理、公开、规范的弱化,是属于在中央银行完全可监测范围之内的弱化,可以通过对商业银行经营情况监测等多种方式抵消其弱化效果,而后一阶段则对货币政策传导效应有着积极的促进作用。

(二)展望

1.将控制杠杆率作为对传导效应的重要指标。我国目前的信贷资产证券化一直处于试行阶段,主要是因为我国始终严格控制风险,从已发行的资产证券化项目上来看,收益率高、涉及的基础资产利润来源稳定、与实体经济结合紧密是最大特点,这些都保证了风险的可控性和可判性,但随着信贷资产证券化步伐的进一步加快,高风险、杠杆倍数更高的基础资产将逐步被引入,风险将逐步放大。以美国次级住房抵押贷款为例,其作为诱发全球金融危机的重要因素之一,除了投资银行高管的道德风险等人为因素外,将评级较低的次级住房抵押贷款进行再次入池包装,多次的证券化过程和多次的入池过程是风险和危机发生的最根本原因之一。次贷危机之前,摩根士丹利、美林、雷曼和贝尔斯登的杠杆率都超过了 30 倍,高盛也接近 30 倍,而贝尔斯登旗下的对冲基金,杠杆率则高达 100倍。由此可见,未来应该将信贷资产证券化的杠杆率作为风险监控和货币政策制定的重要指标之一。

2.基础资产范围的扩大成为趋势。根据修改后的《证券公司资产证券化业务管理规定》,将基础资产限定在企业应收账款、信贷资产、信托受益权、基础设施收益权等财产性权利以及商业物业等不动产产品几个大类,删除了商业票据、债券及衍生品、股票及衍生品作为基础资产,从短期和金融市场稳健的角度可以看出,保留的这些基础资产在风险控制的难度上相对容易,同时,收益率基本也有较高的保障,而商业票据、债券及衍生品、股票及衍生品则因为目前风险防控能力所限暂时被排除在基础资产范围之外。第十一条也规定"以基础资产产生现金流循环购买新的同类基础资产方式组成专项计划资产的,专项计划的法律文件应当说明基础资产的购买条件、购买规模、流动性风险以及风险控制措施",这样做的目的就是有效的控制基础资产的范围和证券化率,预防风险的发生。而同样是在美国,风险相对较高的资产是可以作为基础资产进入资产池之内的,随着风险防控能力和水平的不断加强,在基础资产性质分类中所包含的诸如住房抵押贷款支持证券、商业抵押贷款支持证券、助学贷款支持证券、抵押债务契约支持证券等都将会有计划的逐步放开,为拓宽市场化融资渠道打下基础。由此可见,未来我国信贷资产证券化基础资产范围的扩大将成为趋势。