管理会计是为企业内部使用者提供有助于其正确进行经营决策和改善经营管理所需的管理信息的一种会计。其与财务会计不同的关键之处在于,财务会计主要是为企业外部使用者(如股东、债权人等)提供财务信息的会计,是一种对外报告会计 ;而管理会计则是直接为企业内部使用者提供管理信息的会计,是一种对内报告会计。当前我国管理会计研究正如火如荼,有观点将财务会计的内容(如财务共享系统)、财务管理(如投资管理、筹资管理)随意纳入管理会计中,导致边界不清。本文将管理会计界定为决策与控制会计,表明了管理会计的边界,也是帮助人们判断市场里传播的哪些东西是否真正属于管理会计的尺子或试金石。

一、管理会计的基本框架

(一)管理会计的理论结构

1.管理会计的定义。管理会计作为会计的一个新兴领域,自上世纪初以来,得到了迅速的发展,在理论和实践上都取得了丰硕的成果。但要为管理会计下一个“一劳永逸”的权威定义,并能被人们广为接受和认可,还真不容易。就目前的管理会计理论与实践,可为管理会计下一个简单明了的定义 :管理会计是为企业决策和控制(包括业绩评价)提供相关信息的会计,扮演一个信息供应商的角色,“决策与控制会计”可以作为管理会计的同义词。管理会计通过提供相关信息为企业管理者所用而创造价值,因此管理会计也是一个企业价值创造的信息系统。

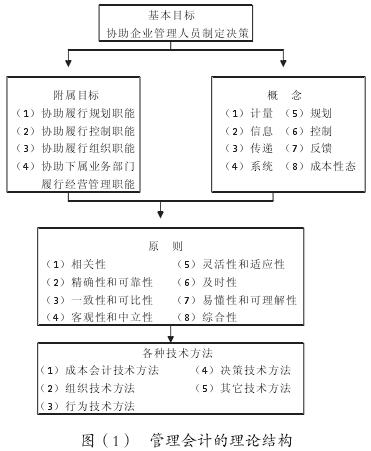

2.管理会计理论的基本结构。管理会计在自身的发展历史过程中吸取了相关学科丰富的理论“营养”,但是一直注重在管理会计方法与技术层面。尽管方法与技术的背后有理论支持,但还是缺乏自身理论的系统总结与提炼,以至于人们读到的“会计理论”着作中大都只有财务会计理论,而没有系统的管理会计理论。管理会计果真没有自己的理论吗?答案应是否定的。其实,在英、美等经济发达国家,管理会计作为一种热门职业,早已得到社会的普遍认可,其管理会计学术团体还颁布了一系列指导管理会计实务的公告,这些公告就具有理论研究的性质。如美国会计学会(AAA)下设的“管理会计委员会”(CommitteeonCoursesinManagerialAccounting)对管理会计的目标、概念、原则以及技术方法进行了系统的研究,其在 1972 年提出的研究报告就可以说是针对“管理会计的理论结构”所交出的答卷。美国管理会计师协会(ima,其前身是全美会计师协会下属的管理会计实务委员会)发布的《管理会计公告》(StatementsofManagementAccounting,SMA);英国特许管理会计师协会(CIMA)发布的《管理会计正式术语》(ManagementAccounting:OfficialTerminology,MAOT),以及其联合美国注册会计师协会(AICPA)于 2014 年 发 布 的《 全 球 管 理 会 计 原 则 》(GlobalManagementAccountingPrinciples,GMAP);加拿大管理会计师协会发布的《管理会计指南》(ManagementAccountingGuidelines,MAG);国际会计师联合会(IFAC)发布的《管理会计概念公告》(StatementofManagerialAccountingConcepts,SMAC)等,都不同程度地对管理会计理论进行了探索与研究①。我国进行管理会计理论研究的第一人当推余绪缨教授,誉其为我国管理会计的“泰斗”.最早对管理会计理论作系统研究应是李天民教授,其研究成果已写成专着《管理会计研究》,于 1994 年出版①。总体上管理会计理论研究成果还比不上财务会计理论研究成果那样丰富与成熟。

管理会计理论的基本结构中应包括哪些要素,各要素又应由哪些具体内容组成,以及互相之间的关系如何,都还未有定论。这里权且介绍 AAA 下属的管理会计委员会于 1972 年发表的那份研究中所提出的管理会计的理论结构,见图(1)。

(二)管理会计的内容

管理会计可划分为两大部分:基础性管理会计与管理会计的新领域②。在应用管理会计时,不能认为后一部分是前一部分的否定或取代,而应把它们视为适应环境变迁而对基础性管理会计的拓展。事实上,基础性管理会计在与其相适应的技术、经济条件下,仍具有广泛的适用性,并未丧失其相关性;即使在高新技术条件下,也可视企业的具体情况,选择管理会计新领域的某些方面与基础性管理会计有机结合起来进行综合运用,还可增添新的活力,发挥更大的作用。如适时生产系统中的存货控制,先进技术设备投资决策,企业综合业绩评价等,就体现了二者的结合。因而,可以把基础性管理会计当作整个管理会计体系的基石。

根据迄今为止的管理会计发展水平,可将管理会计两大部分内容的具体构成列示如下 :

1.基础性管理会计。包括以下内容 :

(1)管理会计的基本分析工具 :成本性态分析 ;变动成本法 ;本量利分析。

(2)决策会计 :经营预测(决策的前提);短期经营决策 ;长期投资决策(资本预算)。

(3)执行(或控制)会计 :预算管理(从决策会计到执行会计);存货(库存)控制 ;标准成本控制 ;责任会计(业绩评价)。

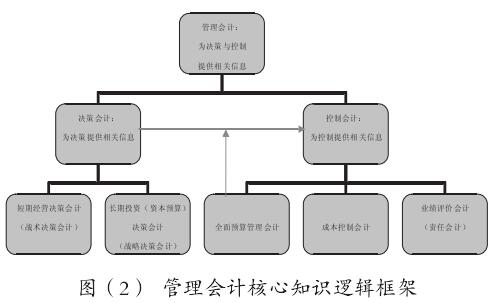

决策会计与控制会计的逻辑关系,见图(2)。