计算 NCF 时,要注意“营业利润”实为“息税前利润”(EarningsbeforeInterestandTaxes,EBIT),是本量利分析中的“利润”,而与财务会计不同。这里“税后年营业利润”是“年息前税后利润”,不能理解成财务会计中的“税后利润”或“净利润”.换句话说,不能将支付的利息作为“付现成本”,因为利息问题已在作为贴现率的资本成本中考虑,不能重复计算。此时,以资本预算为目的的净现金流量可以理解为 :假定项目资本来源中无负债情况下的税后净现金流量。

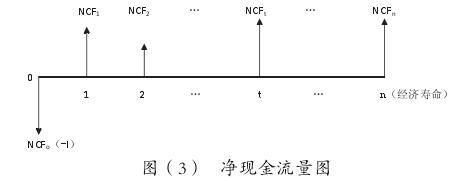

通过认真估测与计算,就能得到一个投资项目的全部净现金流量,可用图(3)来表达。

图(3)所示的“净现金流量图”,可视为投资项目的净现金流量模型。还需说明的是:上述模型假定投资项目的建设期为0,且初始现金流量全部发生在第一年年初。在一般情况下,初始现金流量由固定资产或无形资产投资额和在流动资产上增加的净投资额构成(统称初始投资额,用I表示),此时初始净现金流量 NCF0=-I ;在有些情况下初始现金流量还可能涉及机会成本或变价收入等,则应一并计入。遇到在建设期内分期 / 分次投资情形时,只要运用货币时间价值原理将各期投资额全部折现,即可转化为“建设期为 0”的情形,上述模型可作为一般模型使用。

3. 长期投资决策方法。长期投资决策方法,可分为非折现现金流量法(Non-discountedCashFlowMethod)和折现现金流量法(DiscountedCashFlowMethod)。非折现现金流量方法,是不考虑货币时间价值而直接按投资项目的净现金流量来计算有关评价指标,借以分析、评价投资项目的各种具体方法的总称,主要有静态投资回收期法、平均投资报酬率、会计收益率法三种。因为其缺陷较为明显,一般只作为辅助性决策方法使用 ;而折现现金流量方法,是考虑货币时间价值,以对投资项目的净现金流量进行折现计算为基础而形成的分析、评价投资项目的诸方法之总称,主要包括净现值法、内部(含)报酬率法、现值指数法、等年值法等。这些方法已成为长期投资决策的主流方法,尤其是净现值法已被公认为一种最基本的、也是最佳的投资决策方法。

三、控制会计简论

(一)预算 :从决策会计到控制会计

预算是从“决策会计”到“执行(控制)会计”的中介,也是连接企业内部不同层级和单位之间沟通的桥梁。企业的性质和规模不同,预算的具体构成内容也有所不同,但一个完整的生产经营全面预算(MasterBudget)应包括经营(业务)预算(Operational/OperatingBudget)、财务预算(FinancialBudget)和专门决策预算(SpecialDecisionBudget)三大部分。因为预算体系的全面性和综合性,预算也可称之为全面预算或总预算。基于全面预算管理系统而构建的管理控制系统,使得管理会计成为一个决策与控制有机统一的信息系统。

预算有不同的编制方法与表现形式,具体分为固定预算与弹性预算、增量预算与零基预算、定期预算与滚动预算、定值预算与概率预算、传统预算与作业预算等。各种预算形式在企业编制预算时,可以同时配合使用,而不必拘泥某种预算形式,如弹性预算、零基预算、滚动预算和作业预算就可以同时用于预算编制之中。

(二)存货控制与成本控制

传 统 的 存 货 控 制 方 法 主 要 有 经 济 订 货 量 法(EconomicOrderQuantity,EOQ)、订货点法和 ABC分析法等。其中,EOQ 法是主要的方法。EOQ 法的基本原理是 :建立存货控制中的相关成本模型,运用边际分析法求出总的相关成本(如全年的订货成本与储存成本之和)最低时的订货量,即称之为经济订货量(EOQ),存货控制就依据 EOQ 来进行。EOQ 模型除了理想(基本)模型(假定不允许缺货、补充存货无需时间等)之外,还有陆续到货模型、允许缺货模型、有数量(商业)折扣模型等。

至于成本控制,基础性管理会计中的主要成本控制方法是标准成本法。实践中标准成本应及时根据变化了的情况进行修订,并可与企业的生产成本预算编制结合起来进行。预算和控制是相辅相成的:预算是进行有效控制的目标 ;有效控制才能使预算得以实现。预算与控制的有机结合,可以有效地规范企业成员的行为,以促进预算目标的顺利实现。

(三)责任会计

责任会计是根据授予基层单位的权力和责任以及对其业绩的计量、评价与考核方式,将企业划分成各种不同形式的责任中心,并建立起以各责任中心为主体,以责、权、利相统一的机制为基础,通过信息的收集、加工和反馈而形成企业内部严密的会计控制系统。责任会计还可以与作业管理相结合,实施作业基础责任会计,以发挥更好效果。

根据企业内部责任单位权责范围以及业务活动的特点,可将企业的责任中心分成成本中心、利润中心和投资中心三大类。成本中心从属于利润中心,利润中心又从属于投资中心。每一类责任中心都具有各自的特点,应据此确定各自相应的业绩控制、评价与考核的重点,组织实施其责任会计。

1. 成本中心责任会计。成本中心(CostCenter)是有权发生成本或费用并负责对其进行控制的部门。成本中心也可以有不同层次,一个成本中心可由若干更小的成本中心所构成。成本中心的职责就是以最低的成本费用按质、按量、按时去完成预定的具体任务(业务)。对成本中心,其所需要计量与考核的成本是可控成本(ControllableCost)。所谓可控成本就是特定责任中心可以预先知道、有办法计量的、能受其影响和控制的成本。某成本中心的责任成本是属于该成本中心的各项可控成本之和。所以,成本中心的责任会计核算的是责任成本,而非产品成本,并据责任成本的执行情况对成本中心进行业绩评价与考核。

2. 利润中心责任会计。利润中心(ProfitCenter)是指既能控制成本,又能控制销售收入的责任单位。不但要对成本、收入负责,而且还要对收入与成本的差额即利润负责。利润中心业绩的评价与考核指标是基于“贡献毛益”引申出来的部门经理业绩毛益(PerformanceMargin),即某利润中心的销售收入减去变动成本得出贡献毛益之后,再减去该部门经理可控的可追溯固定成本的结果,该指标用于衡量部门经理的工作业绩。部门经理业绩毛益,是基于可控收入与可控成本计算的,因此,可将其理解为“可控利润”,即 :可控利润=∑可控收入-∑可控成本=可控收入总额-责任成本。从其构成要素来说,部门经理业绩毛益还是一种息税前利润(EBIT),与本量利分析的逻辑保持一致。