一、绪论

一、绪论

本量利分析法(CVP)是管理会计的一项基本管理工具,该工具能确切地揭示成本、业务量和利润之间的数量关系,为管理者在产销规划、产品结构及成本管控等方面的决策行为提供理论依据和技术支撑,使决策方案不至于有失稳妥或偏离理性。本文在系统总结本量利分析基本及扩展模型的基础上,详细介绍了该模型中的重要决策指标及其作用,并进行了案例应用,期望能为我国企业合理选择及运用该管理会计工具提供参考。

二、本量利分析模型的理论概述

根据本量利模型假设条件的不同,可分为基本的本量利分析模型、非线性本量利分析模型和随机本量利分析模型。

(一)基本的本量利分析模型

基本的本量利分析模型是基于一定假设条件的,主要包括:成本按性态分类及变动成本法假设、单一成本动因假设、相关范围和线性相关假设、产销平衡假设、产品结构不变假设,这些假设将复杂多变的内部生产经营状况及外在宏观市场环境等一系列因素都排除在外,降低了该模型应用的难度,具有普适性与通用性。该模型的基本公式如下:

利润 = 销售收入 - 变动成本 - 固定成本 = 销量×(单价 - 单位变动成本)- 固定成本

该模型清晰地表达了利润、销量、单价、单位变动成本和固定成本这五个变量之间数量的关系。当利润 =0时,即企业的销售收入等于成本总额时,企业的生产经营处于盈亏平衡状态,该销售量称为盈亏平衡点(BEP),又叫保本点。当企业的实际销售水平超出保本点销售水平时,企业实现了盈利;反之,则处于亏损状态。

基本的本量利分析模型通过一系列假设条件极大地简化了分析过程,但却也因此粗糙了该模型应有的科学性和实用性。在现实经营及经济条件下,突破前提假设的限制与约束显得尤为重要。基于此,基本的本量利分析模型可以扩展为非线性本量利分析模型和随机的本量利分析模型。

(二)非线性本量利分析模型

非线性本量利分析模型充分考虑了经济学理论和现实情况。供求法则与边际收益递减规律分别强调了单价与单位变动成本的可变性,因而企业的销售额与成本总额难以与业务量呈完全的线性关系。无论是微观企业的行为(如薄利多销、批量采购),抑或是宏观市场的不确定影响因素(如产品滞销、原料涨价),诸多现实因素都会打破基本本量利模型的假设条件,从而使基本模型的适用性降低。

在非线性本量利分析模型中,销售收入和成本总额与业务量之间呈非线性关系,具体数量关系如何则应根据实际问题确定。在实际运用时,可根据企业历史数据资料及市场调研资料,借助于计算机工具进行模拟运算以确定收入与成本函数。在非线性本量利分析模型中,并非销售量越大利润越高,而是存在最佳销售量水平,使得利润最大。用数学表达为:利润函数对销售量的导数为零时的销售量水平即最优销售量水平,此时利润达到最大。

(三)随机本量利分析模型

随机本量利分析模型将分析过程和所考虑的因素进一步深化。在实际经营决策中,产品单价和未来销量受到市场波动的影响,表现出不确定性与随机性。生产经营活动的成本付出也可能无法准确预知,此时,需要引入概率模型才能有效地模拟产品的销售收入和成本。为方便清楚地阐述与解释,可将随机的本量利分析模型细分为一维和多维两种情况进行讨论。

一维随机本量利分析模型是在传统的本量利分析模型基础上,只引入销量这一随机变量,其余变量依然为可确定的或已知的,销量的概率分布可以根据历史资料或专家意见加以预估。例如,若假设销量满足数学期望为滋、标准差为 σ 的正态分布,即 Q~N(滋,σ2),则 P(Q≥保本量)与 P(装≥目标利润)均可通过概率统计的方法进行确定。

多维随机本量利分析模型将随机变量的范围扩展至每一个变量,也即是说,不仅销量,剩余的其他变量也均服从于某种类型的随机分布。运用该模型进行分析时,关键在于确定不同情况下的保本点或目标利润,以及与之相对应的联合概率。

随机本量利分析模型进一步提高了该工具的科学指导作用,但这一模型的运用相对复杂,如果管理人员在分析时能合理利用计算机技术将显着节省工作量和提高分析效率。温素彬(2014)运用 Excel 高级工具分别建立了动态可调的一维随机本量利分析模型和多维随机本量利分析模型,可为该模型的具体运用提供借鉴。

三、本量利分析模型的决策指标

(一)盈亏临界点

盈亏临界点(BEP),也称保本点,是指企业在利润等于零时的销售水平。掌握盈亏临界点有利于企业进行生产规划与企业内部资源配置,进而提高总体经营效益。保本点是进行产品生产决策的重要依据,若产品的生产能力和销售能力达不到保本点则无法盈利,除非采取办法使生产能力超过保本点并能够销售出去,或者设法通过降低成本、提高销价的方法降低保本点,否则该产品则不能投产。

(二)边际贡献

边际贡献(CM)是指企业的销售收入扣除变动成本之后,还能用于弥补固定成本,并最终对利润起到贡献作用的产品剩余收入。边际贡献 = 增加的收入 - 增加的成本 = 销售收入 - 变动成本,即产品销售中的增量贡献。

边际贡献指标广泛应用于企业产品投产及亏损产品是否停产的决策中,该指标避免了传统的以财务会计利润为决策基准的缺陷。不考虑其他因素,若边际贡献为正,即使是亏损产品,其销售收入在弥补了变动成本后还有一定的余额可用于弥补固定成本,则企业应继续生产该产品,甚至应该扩大生产和销售,以获得增量贡献,随着生产和销售规模的扩大,亏损将减少,进而获得盈利,这种增量贡献的程度和水平可通过边际贡献率来反映。

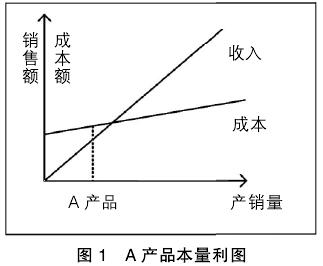

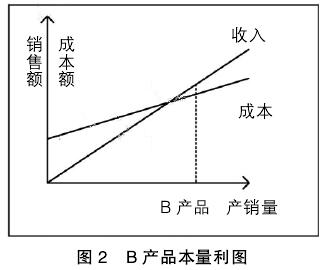

边际贡献率表示企业的边际贡献占销售收入的比重,该指标值越大则对企业利润的增量贡献越大。在有限资金的条件下,企业将有限资源投向哪种产品取决于不同产品的边际贡献率,而不是销售利润率,应该按照边际贡献率由高到低的顺序来组织生产。如图 1、图 2 所示的两种产品,A 产品当前为亏损,B 产品当前为盈利。然而,由图可见,A 产品的边际贡献率更大,尽管该产品目前为亏损,但是亏损的原因是产销量较低,如果扩大该产品的产销量,随着产销量的增大,A 产品为公司带来的增量贡献比 B 产品更多。