(三)安全边际

安全边际(MS)表示企业预期销售水平超出保本点销售水平的程度,这一指标能衡量企业经营的安全性,即企业的销量或销售额降低多少仍不致亏损。安全边际在表现形式上可以分为实物形式和货币形式,分别对应安全边际量和安全边际额两项指标。

安全边际率(RMS)表示安全边际占销售收入的比重,该指标能衡量企业生产经营的安全程度,该指标值越大说明企业经营安全性越高,同时也反映了企业的盈利能力超强。根据本量利模型可知,产品的安全边际所带来的边际贡献就是该产品的经营利润。因此可得:

产品经营利润 = 安全边际量×单位边际贡献 = 安全边际额×边际贡献率

产品销售利润率 = 安全边际率×边际贡献率

由此可见,产品的销售利润率取决于两个因素:安全边际率和边际贡献率。安全边际率一方面反映产品的销售水平,另一方面反映产品的经营风险;边际贡献率反映产品为企业带来的增量贡献水平。当产品销售利润率发生变化时,应对销售利润率指标进行分析才能得到正确的结论,才能以此作出正确的决策,然而许多管理人员在对产品的销售利润率进行分析时没有充分利用这一分解原理,从而难以发现影响产品销售利润率的真正原因。下例正说明了这一点。

例如,某企业生产甲、乙两种产品,当前的产销情况如表 1 所示。

由表 1 可见,在销售利润率这一指标上,甲产品远远优于乙产品。因此,管理人员很可能根据销售利润率的大小选择继续追加甲产品的生产,而缩小对乙产品的生产。如此决策,企业的总利润将相对减少。实际上,甲产品目前具有较高销售利润率的原因是其安全边际率较高,这是由当前较高的销售量支撑起来的。在进行生产决策时,每一产品对利润的贡献程度应通过边际贡献率来体现。在本例中,追加生产乙产品将给企业带来更大的利润贡献,因而是正确科学的决策方案。若乙产品的安全边际率也达到 42.86%,那么乙产品的销售利润率将达到 32.15%,远高于甲产品。

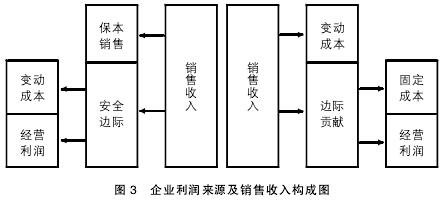

上述三组决策指标共同传递了企业生产经营的获利情况及安全性等重要信息,并适用于企业不同的短期生产决策,为管理者提供了极为详尽的参考与指导。图3概括了销售收入、保本销售、安全边际、变动成本、边际贡献、经营利润等经济指标之间的对应关系以及利润的来源。

四、本量利分析模型的应用

(一)案例背景介绍

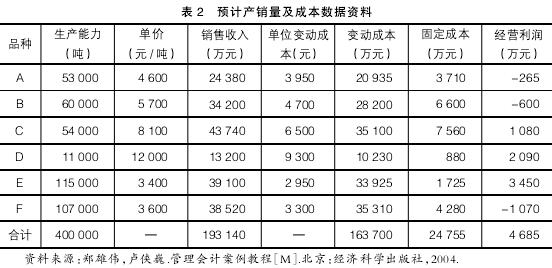

某特钢公司是一家拥有巨大产销能力的钢材产销国有企业,当前,该企业成本已按性态分类并且企业内部采用变动成本法进行产品成本核算。企业共生产 A、B、C、D、E、F 六种产品,成本数据及预计产销量计划如表 2所示。现就该企业运用本量利分析模型进行分析并提供建议,旨在提供企业总体利润及经营效益。

(二)总体经营分析

企业当前生产经营状况相关指标见表 3 所示。

从表 3 的指标结果来看,企业的销售利润率仅为2.43%,表明企业总体的经营活动无法创造丰厚的利润。究其原因在于企业的 A、B、F 三种产品当前属于亏损产品,但是否意味着这三种产品应该停产,还需要从每种产品的具体分析来看。

(三)分产品分析

企业的加权平均边际贡献率和综合保本额分别代表产品对利润的贡献大小和弥补成本所需达到的最低销售水平,它是多种产品的综合指标,为了能够更加清晰地进行科学决策,必须分别对每一种产品进行分析。分产品分析旨在识别对企业利润贡献大的产品,并对下一步的生产结构进行优化决策。企业分产品分析相关指标见表 4.

从表 4 可见,A、B、F 三种亏损产品的边际贡献均大于零,因而不可轻率地停产这三种产品。从边际贡献率来看,六种产品的边际贡献率排序为:D、C、B、A、E、F.在六种产品中,D 产品的边际贡献率和安全边际率都较高,对销售利润率的贡献也最大(15.83%);E 产品对销售利润率的贡献也较大(8.82%),但是,其情况与 D 产品有所不同,E 产品的边际贡献率并不高,其销售利润率之所以能达到 8.82%,是因为其销售量较大,安全边际率较高。A、B两种产品的边际贡献率都较高,然而由于产销量较低,没有超过保本点,安全边际率都较低,以致于销售利润率为负。从上述分析可见,A、B 两种产品的边际贡献率较高,其亏损的原因不是别的,正是产销量较低所致。所以,不仅不应该停产,而且应该增加其产销量。在本案例的实际决策中,企业经营层停止 A、B、F三种产品的生产,是极其错误的。

五、结束语

对于我国企业生产与经营实践而言,管理会计有着重要的理论指引和科学导向功能,而这一功能的发挥与生效在一定程度上取决和依赖于管理会计工具是否合理地运用。本量利分析工具看似简单,但实质上蕴含着科学的生产经营决策原理,恰当运用其中的原理能够帮助企业找到利润的真正增长点和关键产品,从而作出科学的生产经营决策。本文对当前本量利分析模型的理论知识进行了梳理并重点介绍了决策指标的原理与作用,通过案例运用,更进一步说明保本点、边际贡献、安全边际、边际贡献率、安全边际率等管理会计指标在决策中所显示的独特作用。

参考文献

[1]温素彬。 管理会计中 Excel的高级应用:随机条件下的本量利分析模型设计与应用(I)[J].财务与会计,2014(3):57-59.

[2]温素彬。 管理会计中 Excel的高级应用:随机条件下的本量利分析模型设计与应用(Ⅱ)[J].财务与会计,2014(4):57-59.

[3]温素彬。管理会计:基于 Excel 的决策建模[M].北京:电子工业出版社,2015.

[4]汪方军,万威武,王平心。基于作业的本量利模型及保本分析[J].系统工程理论与实践,2002(3):32-39.

[5]郑雄伟,卢侠巍。管理会计案例教程[M].北京:经济科学出版社,2004.