本文通过对出版企业的重要资产---存货的现状进行研究,发现其存在核算方式欠妥、受政策影响较大、管理粗放以及部分销售脱离控制等问题。大家在相关论文写作时,可以参考这篇题目为“出版企业存货管理不足与完善策略”的管理会计论文。

原标题:出版企业存货管理中存在的问题及对策研究

摘要:出版企业是我国实施文化大繁荣战略的重要主体。我国的出版企业从2009年转企改制以来,其外部经营环境和内部经营方式都发生了巨大的变化。通过对出版企业的重要资产---存货的现状进行研究,发现其存在核算方式欠妥、受政策影响较大、管理粗放以及部分销售脱离控制等问题。经过进一步的分析,依据效益经济理论提出了加强内部管理制度建设、优化存货核算方式、建立科学的预警机制和创新管理模式等对策建议,以期为出版企业加强存货管理提供有益的参考。

关键词:出版企业;存货管理;对策研究《企业会计准则第1号---存货》准确地定义了存货:它是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等[1].出版企业中的存货,主要包括了已经印制完成的图书、存放在库房的纸张、编辑加工过程中的书稿以及低值易耗品、包装物等。在出版企业的存货中,存放在原材料库房中的纸张(自行提供纸张印制图书的出版社)以及印刷完毕入库的图书在存货中的占比最大。所以,本文针对出版企业存货中的库存商品和纸张材料进行分析研究。存货管理的好坏,直接决定了企业资产的优劣,影响着企业的总资产周转率、资产报酬率等财务指标[2].2013年,我国共有出版社581家,其中大学出版社110家,大学出版社所占比率近20%,其产品构成、股权结构和管理模式在所有出版社中自成一体,很有代表性。本文以某大学出版社为个案,对其存货的构成、核算、内部控制等进行分析,找出其在存货管理中的现实问题,并提出针对性的对策,以期为提高出版企业的存货管理水平提出建设性的意见。

1出版企业存货现状

1.1全国出版社存货现状

2009年以来,我国新闻出版行业深化体制改革,一大批出版社由事业单位改制为企业。体制的改革为出版企业带来了生机与活力,相当多的出版企业从规模和效益上都有了质的飞跃。同时,我国出版企业重生产、轻营销的计划经济烙印还没能彻底消除,出版企业积压在库房中的图书数量逐年增加,给企业带来了沉重的负担(表1)。

注:数据来源于《中国出版年鉴2012》、《中国出版年鉴2013》、《中国出版年鉴2014》,数量包括图书、光盘、音带等出版物。

从统计数据可以看出,2012年的库存增长不多,数量增长0.25%,金额增长4.70%,2013年则增长迅速,数量增长16.42%,金额增长14.55%.这说明出版企业生产出来的图书,有15%左右是滞留在库房,这部分生产的增长并没有为企业带来经济效益,反而浪费了生产资源,产生了仓储、管理等费用,降低了出版企业的资产周转率,使图书出版行业的效益下滑。

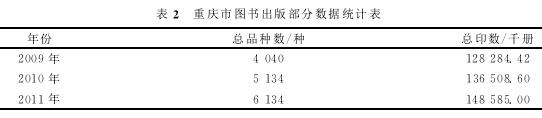

1.2重庆市出版企业存货现状

出版企业业务涉及编、印、发全套流程,存在存货品种繁多,给出版企业的实地盘存增加了难度[3].为了更快地打入市场,占领市场份额,出版企业大多向综合型发展,这样的发展思路导致了出版范围大而全,从重庆市的3家出版企业的部分出版数据就可以知晓(表2)。出版企业存货中的纸张材料,核算单位较多,有吨、令、张、克等,不同的纸张型号需要采用相应的单位来计算。有些单位太小,给管理人员带来巨大的工作量,在工作繁忙的时候,收发存记录难免会出现差错,造成账务与实际不符,最终导致较大的数据错漏。

注:数据来源于《重庆出版年鉴2010》《重庆出版年鉴2011~2012》。

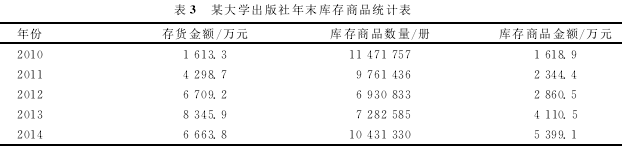

1.3某大学出版社存货现状

某大学出版社在西南地区的大学出版社中,其营运能力、盈利能力、综合实力都居于首位。因此,某大学出版社的存货问题也表现得比较突出,其存货管理中存在的问题也具有代表性。我们对某大学出版社2010年-2014年年末存货进行统计分析,发现库存商品的数量呈U形变化,而金额却逐年增加(表3)。究其原因,有两个方面,其一,随着CPI(居民消费价格指数)的逐年攀高,印制成本中的各项费用较以前年度都有所增加,反应在每册图书上就有较大增长;其二,随着某大学出版社的发展,其整体经营规模逐年递增,处于编辑加工环节的在产品也日益增多,加之核算方法欠科学,使得在产品的成本重复记入“生产成本”“库存商品”2个科目,导致存货金额、库存商品金额的逐年增长。

2出版企业存货管理的问题

库存管理理论认为:销售的不确定性是出版企业库存的主要成因。出版企业由计划向市场转型后,其采购、生产和销售都由市场来决定,转企前出版印制的所有图书统一由新华书店经销的局面一去不复返。现在,出版企业必须自己根据市场行情来制定采购计划、生产计划和销售计划。为了保证生产的正常运行和降低采购成本,出版企业要以恰当的价格购买纸张,为了保证图书销售的及时到货,出版企业要提前印制图书。纸张价格的不稳定,图书退货率的连年攀升给出版企业的存货管理带来了新的问题。

2.1选择的存货核算方式过时,不能适应现实情况

某大学出版社从2005年开始采用金蝶财务软件进行存货核算,由于2005年管理体系不健全,部分数据不能准确提供,所以在进行图书印制完成入库(真实图书成本没有归集完成)时,按照图书定价的一定比例(依据同类图书的历史数据确定)暂估该入库图书的成本金额。每本书的实际情况都是有差异的,按图书种类确定成本收入比就显得较为粗糙,其结构也就不够准确。在暂估成本进入库存商品的同时,实际发生的图书稿酬、制版等费用又归集在“生产成本”科目下,这样操作存在存货数据虚高的问题。短期内对单位存货数据影响较小,长期按该方法核算存货,会导致存货数据严重失真。某大学出版社在2015年清理该项数据时发现,经过10年的运行,该方法所造成的存货虚高已达889万元,占2015年年末存货总额的11%,其影响可见一斑。