存货是销售企业收入的来源,也是企业资产管理的重要项目,在企业生产循环中占有举足轻重的地位。大家在相关论文写作时,可以参考这篇“存货管理中创造性运用统计分析方法”管理会计论文。

原标题:统计分析方法在企业存货管理中的运用

摘要:存货是企业在生产产品、提供服务过程中,为耗用或销售而持有的各类物资。存货是销售企业收入的来源,也是企业资产管理的重要项目,在企业生产循环中占有举足轻重的地位。存货是影响企业经济效益的重要指标,库存过高会造成企业的投资成本增加、周转率低,影响企业的资金占用,呆滞存货会给企业带来直接损失。因此,如何通过科学的方法加强库存管理在企业的经营活动中具有十分重要的意义。

关键词:统计;存货管理;运用

0引言

笔者应广东某贸易企业的邀请,对该企业的存货管理存在库存大、周转率低率、呆滞风险大、存货管理方法落后等问题进行了专题调研,并在调研分析的基础上有针对性提出解决方法。该企业的存货管理存在目前企业中普遍存在的问题,表现在没有对库存进行合理的分类管理,缺乏科学的方法对库存进行控制,导致存货周转率低,呆滞风险大,影响企业的经营成效。在对企业的存货管理作研究剖析的基础上,通过运用统计分析方法对存货进行分类管理,运用移动平均法、统计时标网络法建立采购模型,对存货进行科学管理,解决存货管理中普遍存在的供应短缺、存货规模过大、呆滞料过多、存货周转率低等问题,使该企业的存货管理取得了较好的效果,企业的经营业绩有了大幅提升。笔者在存货管理中创造性运用统计分析方法,对企业存货管理具有普遍性意义。

1企业现状

本文以广东某贸易企业为调研对象,笔者对该企业的存货管理进行了为期一年多的实地调研跟踪分析,在调研分析基础上,针对该企业存货管理提供了相关管理及改善建议并得到了该企业的采纳,本文着重以统计方法在企业存货管理中的运用为视角,对该企业的存货管理改善情况进行论述。

该企业是从事电子元器件分销业务的贸易企业,年销售额 2-3 亿元,属于中大型贸易企业。主要销售产品是电子元器件,代理国内一线的电阻、电容品牌,同时附带二三极管、MOS 管、IC、晶振、磁珠电感等,其中代理一线品牌的电阻、电容的销售额约占 70%,其他产品约占30%.

由于电子元器件品牌品种繁多,该企业的固定采购商约 30 家,物料种类约 5000 个。由于电子元器件根据不同的规格型号划分,型号多,管理难度较大,一些存货容易形成滞销,因而容易产生呆滞存货。另外,由于电子元器件供应商(原厂)的交货周期比客户的交货周期长,因此对于企业来说,必须进行备货,但备货就存在呆滞的风险,如备货数量不够,会影响到客户的交货,如备货数量太大,则存货的库存量偏大,降低存货周转率,占用企业资金不说,还容易形成呆滞存货。从实地调研情况来看,该企业由于库存管理方面存在较多问题,虽然使用金蝶 ERP 物流系统,但实际管理中,对其分析功能很少使用,采购下单是采购员依靠个人的主观判断,销售人员接单不严谨,在没有可靠订单情况下,因担心交不上货,要求采购人员备货,使得企业库存出现积压过大,占用资金过多使企业流动资金出现紧缺,不但使得存货出现浪费,也造成了相当一部分存货的呆滞;该企业还没有对库存进行合理的分类管理,没有对重点物资进行重点管理。存货风险一直是困扰该企业经营的重要问题,也是该企业生产经营中存在的较大的风险之一。以下是本次调研针对存在的问题并提出相关改善建议。

2运用数理统计方法对存货分类管理

由于电子元器件品牌品种繁多,目前该公司对存货的管理没有按重要性进行分类,仓库管理员面对品种繁多的物料收发及管理,明显是力不从心,导致了部分存货未能按先进先出法出货,形成了呆滞存货;另外有些存货是大单出货后遗留的零星尾数,由于仓库管理人员关注度不够,未能及时消化处理,也形成了呆滞存货。

2.1 收集数据

笔者对该企业近几年的进销存数据进行了收集,从该企业的金蝶 ERP 里引出相关数据,并且按客户名称、供应商名称及按品牌、品种、型号等方面对系统数据进行了收集,同时也从系统中按库存的账龄引出期末相关存货数据,从不同的侧面收集数据,以便后续的统计整理及统计分析。

2.2 统计整理及统计分析

对上述收集到的数据进行整理及分析,主要步骤如下:①整理出各种存货物资的采购量、销售量及年采购金额、年销售金额,计算公式为:年采购金额或年销售金额=单价×年采购量或年销售量;同时也可以计算出平均单价作为参考; ②根据年销售额的大小对各种物资进行排列;③计算各种存货物资的品种数百分比和年消耗金额的百分比;④对存货的库存账龄进行整理分析;⑤按客户名称、供应商名称及按品牌整理分析等。

2.3 运用数理统计方法对存货分类

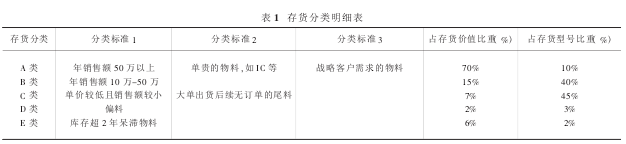

经与企业相关人员详细分析后,笔者提出了运作数理统计方法对存货进行 ABC 分类管理。根据企业的实际情况,利用数理统计方法,对影响事物的属性和权重的不同,对企业的存货进行了统计、排列、分类,分别划分为重点物料即 A类、一般物料 B类、次要物料 C类,其他特殊物料D、E. 其中年销售年销售额50 万以上、单位价值高的物料,如 IC 等、战略客户需求的物料均划分为 A类;年销售年销售额 10 万以上50 万元以下的物料为B 类;物资占用资金比较大的品种划分为 A类;物资占用资金一般的划分为 B类;单价较低且销售额较小(年销售 10 万以下) 、大单出货后后续无订单的尾料为 D类;库存超 2年呆滞物料为 E类。该企业存货的分类明细表见表 1.

通过上述具体划分,A 类物料价值比率占70%, 但数量比率为 10%;B 类物料价值比率占15%, 但数量比率为40%;C 类 物料价值比率占7%,但数量比率为45%;D 类、E 类为特殊的物料,根据公司方便管理的需要单独设置,主要是因为偏料采购渠道比较小,单独作为一项管理,有利于仓库管理人员及销售人员便于查询及管理。另外将 2年以上的呆滞料作为一个单独管理,即 E类,是因为该物料基本上消化的概率很小,如需出货销售,也要进行产品的检验,否则可能会受到客户投诉、取消订单甚至索赔,所以将其单独作为不良品来管理,更有利于公司的存货管理。

经统计方法进行 ABC 分类法被广泛应用到企业库存品种多、单价不一、存货数量不同的情况,在 ABC 分类法的管理下,企业可以迅速准确地分清主次,找到重点,使存货控制得更加合理。

3运用统计分析方法建立采购模型,控制库存数量

由于该公司的采购周期与销售周期不对等,采购周期一般为 4-6 周,而客户要求的交货周期为 1-2 周,采购周期明显长于销售周期,因此该企业不可避免要进行备货,否则无法完成交付。但备货量的大小又是一个比较难于操作的问题,备货量大,则库存占用大,存货周转率低;而备货量小,则相反库存占用小,存货周转率高,但可能会存在无法交付的问题。因此,如何通过科学的手段,合理控制库存显得尤其重要。笔者通过对该企业的采购及销售周期的详细分析后,提出了以下建议。

3.1 运用统计移动平均法对库存数量进行科学管理

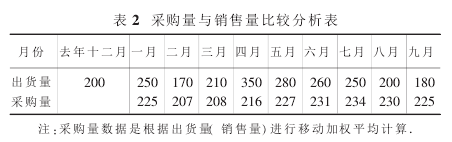

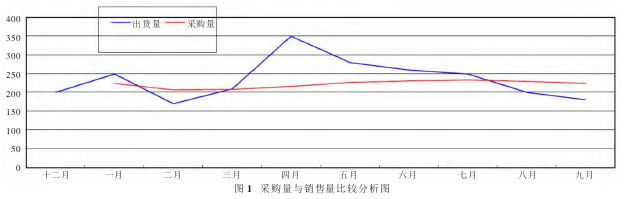

由于销售量在各月之间有波动,采购下单与销售配比情况有关,但采购下单会根据销售量的波动进行均衡,可以采用统计分析中的移动平均法,对销售量进行加权平均,来确定采购量,表 2、图 1对某款物料的销售与采购通过统计移动进行加权平均计算。

运用统计移动平均法对库存数量进行科学管理,采购人员对重点物料按照销售量的移动加权平均确定采购量,减少了采购量因销售量而大幅波动,减少了存货大幅波动的影响。