2.2产品结构不合理,受政策影响大

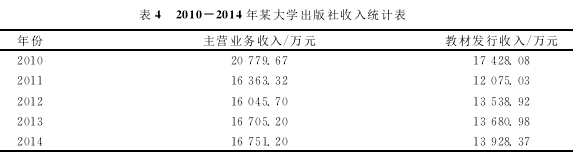

由于管理体制、发行渠道的限制,组稿范围的局限以及编辑队伍的构成决定了大多数的大学出版社的产品结构中教材所占比率较大。某大学出版社也不例外,其教材的生产和销售占了其生产经营的绝大部分(表4)。按照出版企业的习惯,教材可以简单地分为义务教育阶段的教科书及教辅读物和大中专教材。义务教育阶段的教材采购是由政府买单,每年都有2次选定工作,一旦被地方教育部门撤换,就会失去市场份额,对出版企业经营的影响巨大。大中专教材中有一部分是针对各类考试出版的工具书,比如说考研、各类英语考试、资格考试等。这类书大多数明确标明是某年份适用,错过当年销售季,下一年度基本上是没有市场的,就只能全部报废。

2.3管理粗放,缺乏健全的内控制度

出版企业对存货管理的重要性认识不够,没有建立一套完善的存货管理内部控制制度[4].目前,管理软件已经在出版企业之中被广泛使用,能够建立存货管理制度。在利用ERP`中,一些出版企业缺乏统一、明确的制度标准来规范存货的购销存行为,是造成存货管理混乱无序的源头,严重影响着企业资金的正常运转,给企业带来不必要的浪费。有些企业花了高昂的代价,引入了先进的管理体系,建立了存货管理制度,但是其管理制度的执行力度不够,并缺少必要的监督。

2.4部分发出商品脱离

控制出版企业自行面对读者的销售较少,印制的图书绝大多数是通过新华书店和民营渠道销售。因此,出版企业的存货中有相当部分属于发出商品。虽然发出商品的所有权属于出版企业,在会计核算中属于企业的存货,但是发出商品存放在新华书店、民营书商的销售门面,出版企业不能对其进行常规的盘点。按照图书销售的惯例,发出商品仅仅是书店代出版企业进行销售,随时都可能退回出版社。所以,出版企业没有就这部分图书向书店开具发票,也就不能作为应收账款管理。对于发出商品,出版企业既不能作为存货管理,又不能按照应收账款对待,对其控制的力量相当薄弱。

3完善出版企业存货管理的对策及建议

从以上分析可以看出,我国出版企业存货的绝对量逐年增加,对企业的经营影响重大。结合我国的经济发展实际情况,根据出版企业的行业特点,探索出一整套存货管理模式,将对我国出版企业的发展起着举足轻重的作用。

3.1调整存货核算方法,避免虚增存货

某大学出版社在沿用按图书定价预估成本的方法近10年后,其存货虚增数据较大,为了消除这部分虚高的数据,准确核算在库存货,对存货核算方法进行了调整。在图书开始申报选题时,就规范合同和管理流程,当图书在印制完成时,某大学出版社的管理系统中,可以通过与作者签订的出版合同约定稿酬支付方式和金额、通过印前审批流程获取制版工序的工作量、通过付印委托书掌握纸张消耗和工价,这样就能够收集到稿酬、制版费、纸张消耗、印制工价等主要成本费用的数据。根据《新闻出版业会计核算管理办法》引进了“应付生产成本”科目,在图书印制完成入库时,实际发生的成本及时结转入库,没发生的部分按照已经取得的预计成本数据登记入库,待实际发生相关费用时,再通过借记“应付生产成本”科目,贷记“银行存款”“现金”等科目进行支付。这样,在存货项目中只会存在实际发生的在产品费用和印制完成图书的各项费用(可能是已经支付的,也可能是尚未支付的),而不会像以前核算方法中,将实际印制完成入库的图书既按照定价的一定比率估计进入“库存商品”科目,又将部分支付的费用停留在“生产成本”科目,造成存货项目金额的虚增。

具体的核算步骤如下:

1)在图书印制完成,送交入库之前发生的各项直接成本:

借:生产成本

贷:银行存款/现金等

2)期末对已经印制完成的图书分项预估没有发生的直接成本:

借:生产成本

贷:应计生产成本

3)期末结转当期印制完成的图书成本入库:

借:库存商品

贷:生产成本

4)图书入库之后支付成本费用:

借:应计生产成本

贷:银行存款/现金等

3.2健全存货管理制度和内控制度

良好、有效的存货管理制度和内控制度是出版企业确保生产经营活动正常开展、资金循环畅通无阻的重要前提。出版企业在转企改制后,一定要按照公司化的法人治理结构来运作,必须结合行业的核算特点,根据《内部会计控制规范》、《新闻出版业会计核算方法》制定存货管理制度和内部控制制度,并出台相关的政策激励遵守制度的人员,处罚违规行为。具体来讲,主要应加强选题策划、在产品成本、委托代销商品、已经库存商品等几个方面的管理控制[5].选题策划在很大程度上就决定了组稿、编校、设计、纸张选用、印刷等环节的成本费用;在产品成本完工后必然会转入库存商品;委托代销商品是否能够顺利地转化为销售回款,直接决定着出版企业的经营利润。

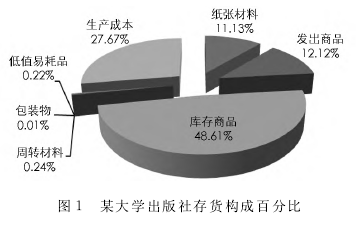

3.3分析存货构成比例,明确重点控制目标

某大学出版社存货的数量巨大、品种繁多,只有对其合理分类,分析构成比例,找出重点管控目标,才能高效地管理好存货的收发存工作。根据对某大学出版社存货构成的分析(表5,图1),可以了解到库存商品、在产品(生产成本)、发出商品和纸张材料是存货的 主 要 构 成 部 分,所 占 比 重 分 别 是48.61%,27.67%,12.12%和11.13%.在产品是处在编辑加工过程中的图书,和出版社的经营规模和发展战略息息相关,单从财务管理的角度不能降低其数额。出版社发出商品的风险在很大程度上没有发生转移,随时有可能退回,所以可以视为库存商品一起来研究。因此,通过财务管理能够加以管控的存货项目主要是库存商品和纸张材料。