2.������Ƶ����������������ݣ�

����

������1����Ӧ���¼������÷�չ���γɵ���������ҵ�ɱ��������ҵ�����������ɱ���ƣ��������ڳɱ���ƣ��ʱ��ɱ���ƣ���ֵ��ƣ�������Դ����������ʱ���ƣ�����������ƣ������ƣ������ƣ��������µĻ����Ϣϵͳ���ȡ�

����

������2�����������ʱ�չ�����չ���γɵ�������Ͷ����Ŀ�Ĺ������ۣ�����ʽ�������ƣ�ս�Թ�����ƣ����ʹ�����Ƶȡ�

����

������3���������ѧ�ƵĽ��������γɵ��������ֽ�������ƣ��������������Ƶ��ںϣ�����Ϊ��ƣ���Ϣ��Դ��ƣ����չ�����Ƶȡ�

����

������˵�����ǣ�������Ƶ������������������ڷ�չ����δ���͵����������˶����������������нϴ���������ʣ��д��������δ����չ�ļ��顣

����

����������������Ƶķ���

����

����������Ƶķ�����ʵ����Ŀ�ꡢ������ְ�ܵ��ֶΡ��ڹ������ʵ���У������ͼ����ĵ�λ����ͻ����������ƹ����ص�����ͨ���ṩ������Ϣ�ķ�ʽ��Ԥ�⾭��ǰ����������ߡ��滮δ�������ƺ�������ҵ�ľ��û����Ҫ��ʮ�ָ��Ӷ��Ļ������ҳ������ԵĶ�������;����˹�����Ƶķ�����������������������������Ҫ���ô���“��������”�ͷ�������������Ҫ����“��������”�ͷ�������Ϊ�ˣ������������֡������ۡ�����ͳ�ơ����Դ������˳�ѧ����ѧ���ߣ���ѧϰ�����ù������֪ʶ������Ҫ��

����

����������Ƶľ��巽��ʮ�ַḻ���ͻ����Թ�����ƶ��ԣ��������õ���Ҫ�������Է�Ϊ���� :�ɱ���̬������ ;������������ ;�ʷ����� ;�ɱ�Ч������� ;���ֵ��ֽ�����������Щ������“��������”���ȽϷ�������Ϊһ�ָ����ķ�������˼�룩�ᴩʼ�գ����ɽ�һ���ݻ�Ϊ���Ӿ���Ŀɲ����Է��������⣬������ƻ����ղ����ô������ѧ���е����÷�������Ԥ��ѧ�еĸ���Ԥ�ⷽ�����˳�ѧ�е����Թ滮�������־��߷�����Ӫ������ѧ���г�ѧ���еĶ��۾��߷������ȵȡ�

����

����

��������ƵĻ���ԭ��

����

������һ������ƵĻ���֪ʶ

����

����1. ������������������������Cost-Volume-ProfitAnalysis�������ڳɱ���̬�����ͱ䶯�ɱ����Ļ����ϣ���һ���о������������۸ɱ�������֮������������ϵ��һ�ַ�����������������ҵѰ���������롢���ͳɱ��Ĵ�ʩ��ͬʱҲ����ҵ�����йؾ��ߡ��ƻ��Ϳ��Ƶ���Ҫ�������ߡ�

����

��������P��������p ������λ�ۼۣ���ϳɱ���̬������ģ�ͣ�C=b·x+a,���У�CΪ�ɱ��ܶbΪ��λ�䶯�ɱ���aΪ�̶��ɱ��ܶxΪҵ������һ��ָ�����������Ϳɽ��������������Ļ���ģ�ͣ�P=p·x�D��b·x+a������Ҫ�ر�ǿ�����ǣ���Ϊ��������в����о���Ϣ֧����������ã��������“����”ͨ������Ϊ“Ӫҵ����”��Operating Profit,or Net Operating Profit������ʵ����“Ϣ˰ǰ����”��Earnings before Interest and Taxes,EBIT����ǧ���ܻص��������е�“˰ǰ����”�����С��ڹ�������У�EBIT ����᳹ʼ�գ��dz�����سɱ���ɿ��Ƴɱ�֮�⣬��������е�������Ҫ������ɵ������ġ�

����

����2. ��ά���߳ɱ���������벻������������سɱ�����Ϣ���ڳɱ���Ϣ���棬���ھ���������δ���ģ�������ʷ�ɱ���Ϣ�Ѳ���������ߵ�Ҫ��������ݲ�ͬ�����������Ҫ��ʹ�ò�ͬ�ijɱ������“��ͬĿ�ģ���ͬ�ɱ�”��Different Costs for Different Purposes������ˣ��ڹ�������У��ɱ�����һ����һ�ĸ������һ������ġ���ά�ĸ�����ϵ��

����

�����ڹ��������У�����ǿ����Ϣ������ԡ�������һҪ�ɽ����ֳɱ������Ϊ��سɱ����سɱ������ࡣ��سɱ���ָ���ض����߷���������ġ��в���δ���ɱ�����سɱ��Ǿ��߹�ע�Ľ��㣬�ھ��߷���ʱ���뽫����߷����йصĸ�����سɱ�ȫ���ҳ�����һ����ԣ�������سɱ�����ijɱ��� :��𣨲������ɱ����ʳɱ�������ɱ������óɱ������ֳɱ���ר���ɱ��ȡ�����سɱ����Ӧ���سɱ���ָ���ض����߷����صijɱ���һ�������û�����䣩�ɱ�����ͬ�ɱ��ȡ��ھ��߷����У�һ��Ҫ�������سɱ������������سɱ�������سɱ����ǣ�������������߳����Ĵ������û�ɱ�ЧӦ������϶��ᵼ������������ߵ����غ����

����

�����ھ��߷����л�Ҫ����������룬���ܶԾ��߷�����ȫ��ķ��������ۡ���Ȼ��Щ����ҲֻҪ������سɱ������������ߣ����㲿�������ƻ�������ߡ�������������õý϶�������������У����𣨲������ɱ���Ӧ�IJ�𣨲��������롢��ʳɱ���Ӧ�ı�����ȡ����⣬�����������سɱ��ļ������������ҵ����������ڼ��������������سɱ�ʱ��������Ū������ҵ������

����

��������������Ƶķ���

����

�����������ݲ�ͬ�����߷���Ҳ��������ڶ��ھ�Ӫ���߷����У����۾��ߵ����������Ǿ���۸�ԭ�����������������DZʷ���������������Ҳ�����Դ���г�Ӫ��ѧ������Ϣ��Դ����������Ϣ��Ϊ��أ�����������۷�����SpecialPricing����ֱ�����ݱ���������ԭ�������������ɱ������߷����в���Ӧ�Ǵ��й������ԭ���ķ������繱��ë����������ɱ�������������������������ȡ��ֽ��������ɱ������ߵ���Ҫ�����������¢١�

����

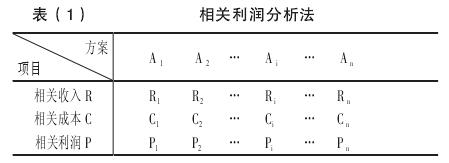

����1. ���������������ڶ��ھ�Ӫ�����У�������ƿ��ṩ�������Ϣ�������������سɱ�������������ֱ�Ӹ��ݷ�ɢ����Ϣ�������ߣ�������������Ϣ�������ϲ��С������ѧ����ԭ���������������������سɱ�����Ϊ������� :�������=�������-��سɱ��������������������������������ԭ�����ñ���1����ʾ��

����

����

����

�������ݱ���1����Ӧ���������������Ļ��������ǣ�ȷ��ÿ����ѡ������ R �� C ;����ÿ����ѡ������ P��=R-C�������� Pi≥ 0 �ķ���Ϊ���з��� ;�����п��з�����ѡ�� Max{P1,P2,…��Pi,…��Pn��Pi≥ 0}��Ӧ�ķ�����

����

������Ϊ����������˻���ɱ��������䱾���Ǿ���ѧ�е�“��������”������������������Ͼ���ѧ�е�“�����������”����Ŀ�ꡣ�ɼ�����������ڴ˴��뾭��ѧ����“������”.

����

����2. ��سɱ�����������ÿ����ѡ���������붼��ͬʱ����ֻ��Ƚ���سɱ���ѡ�� Min{C1,C2,…��Ci,…��Cn} ��Ӧ�ķ������ɡ������ҵ����һ��ʱ��ֻ��Ƚϵ�λ��سɱ����������ߡ���سɱ��ܶ���С������ʱ�ȼ������������������������˾��ߵ��ǻۡ�

����

����3. �������������������������бȽ�ѡ��ʱ�������û��ڲ�������Ͳ����ɱ��IJ����������������ԭ��ʵ��������������������ͬ����ˣ����������Ϸ������бȽ�ѡ��ʱ��������ò��������������������Ƚϣ�����ѡ�����ŷ�����������Ҫע����ǣ��������������ǻ��ڿ�����ѡ�ŵģ�������������ȱʡ���е��жϣ����п��ܵ���“�ڲ�������ѡ��”�Ĵ����������������ñ���2����ʾ��

����

����

����

�������ݱ���2���������“�������”,�ɰ����й������ :����P> 0,��A1�� ;����P< 0,��A2�� ;����P =0,��A1��A2һ����

����

����