4. 贡献毛益分析法。当表(1)中的相关成本全部为变动成本时,则此时的相关利润即为贡献毛益(M),相关利润分析法转化为贡献毛益分析法,选定 Max{M1,M2,…,Mi,…,Mn│Mi≥ 0}对应的方案即可。更进一步,当各方案的相关业务量也相同时,则只需比较单位贡献毛益(m)的大小即可,这种特殊方法可称之为单位贡献毛益分析法,其决策规则相应变为 :选定 Max{m1,m2,…,mi,…,mn│ mi≥ 0} 对应的方案。

当表(1)中的相关成本不全为变动成本时,也可先计算出每一方案的贡献毛益,再在贡献毛益基础上扣除非变动成本的相关成本即可得到所谓有“剩余贡献毛益”(用 RM 表示)。运用这一指标作决策的方法可称为剩余贡献毛益分析法 , 其决策规则可表示为 :选定 Max{RM1,RM2,…,RMi,…,RMn│ RMi≥ 0} 对应的方案。

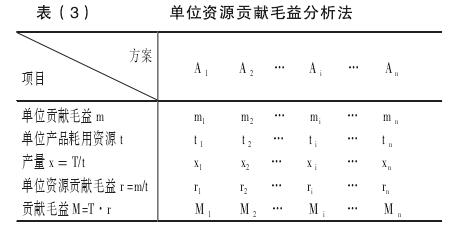

贡献毛益分析法还有一种变形 :单位资源贡献毛益分析法。假设 :企业有资源--生产能力(一般用时间 T 表示 ;T 为常数)可用于生产不同的产品;而且生产多少,就能销售多少,即:产量=销量。其决策模型,见表(3),相应的决策规则可表示为:选定 Max{r1,r2,…,ri,…,rn│ ri≥ 0} 对应的方案。

由于 M=m·x=m·(T/t)=T·(m/t)=T·r,可见,Max{r1,r2,…,ri,…,rn│ ri≥ 0} 等价于Max{ M1,M2,…,Mi,…,Mn│Mi≥ 0}.

5. 成本无差别点分析法。成本无差别点分析法是在相关成本分析法的基础上运用“成本无差别点”概念来进行决策分析的方法。所谓成本无差别点,是指两个方案的相关成本相等时的业务量。在业务量不确定的情况下,成本无差别点(用 IP 表示)就成为判断方案优劣的分界点。

除了上述五种方法以外,边际分析法(数学微分法)、线性规划法也经常用于生产(成本)决策中。

(三)长期投资决策会计

1. 长期投资决策中应考虑的重要因素。长期投资决策(资本预算)的内容一般涉及固定资产投资决策、无形资产投资决策以及人力资产投资决策。管理会计的侧重点则在于为企业投资项目的经济评价提供有关信息支持。

在对投资方案进行企业经济评价时,为了能够得到科学合理的评价结论,首先必须牢固地树立起两个价值观念,即货币的时间价值(TheTimeValueofMoney)、投资的风险价值(TheRiskPremiumofInvestment);其次还要弄清楚两个相关的特定概念,即计算货币时间价值的根据--贴现率(DiscountRate)或资本成本(CostofCapital)①、计算货币时间价值的对象--净现金流量(NetCashFlow,NCF);最后,还要能恰当预测投资项目的经济寿命。有时在测算现金流量和确定贴现率时,还不能忽略通货膨胀的影响。因此,长期投资决策中应考虑的重要因素有 :货币时间价值、投资风险价值、资本成本、净现金流量、项目寿命和通货膨胀等。其基本关系体现在项目财务评价的基本思路中 :选择一定的贴现率将项目的净现金流量运用货币时间价值原理进行折现,再选用一定的决策指标和方法得出评价(决策分析)结论。

为此,估测项目的净现金流量和选择恰当的贴现率就成为管理会计在长期投资决策分析中的工作重点②,而净现金流量的估测必须考虑项目寿命以及通货膨胀因素(通货膨胀因素也可以在确定贴现率时考虑);选择贴现率时则必须考虑项目的加权平均资本成本(WeightedAverageCostofCapital,WACC)③;在风险投资决策时,还必须考虑风险及风险价值来估测现金流量或选择贴现率。总之,在资本预算决策时,最终要考虑的三大变量(参数或因素)是,净现金流量、贴现率和经济寿命。其中,贴现率由现金流量的风险决定,即贴现率是风险的函数。

2. 投资项目的现金流量模型。现金流量是指投资项目在预计经济寿命内,给企业带来的新增的现金流入和现金流出的总称。这里要记住将投资项目的现金流量与企业自身的现金流量区分开来,还要与财务会计的现金流量表中的现金流量区分开来。资本投资决策需要的是项目产生的增量现金流量(IncrementalCashFlow),即相关现金流量(RelevantCashFlow)。

净现金流量是指在一定时期内预计的现金流入量(CashInflows,CI)与现金流出量(CashOut-flows,CO)之差。资本预算决策时,所用的相关信息是净现金流量,而非分别考虑现金流入量与现金流出量。可见在长期投资决策会计中,管理会计提供的相关信息是净现金流量,这是管理会计的优势。

计算 NCF 时,一般假定现金流量全部是在年末1才能相减。一般按时间顺序来测算一个投资项目各年末(年初)的净现金流量,可分为初始净现金流量;营业净现金流量 ;终结净现金流量。