����1����

�����ı佨����ҵ�ĴַŹ���ģʽ����ȷ��ʩ������������£������ͳɱ�����Ч��Ŀ�ѧ����ģʽ�ǽ���ʩ����ҵ��߾��������Ĺؼ������Ĵӹ��̹�����������������Ŀ��Ϊһ�������ʩ�����̽��з�����ͨ���Ż�ʩ���IJ�ͬ�Σ��ֲ���ͳ����ģʽ�IJ��㣬�����ﵽ��߹���Ч�桢�ٽ�������ҵ�Ƚ���չ��Ŀ�ġ�

����2��ͳ�ɱ����Ʒ����������

������ͳ�ijɱ����Ƶķ�����Ҫ�Ƿ����ɱ���������ƫ��������Ƴɱ����Ʒ��ȡ���ͳ�Ŀ�����Ŀ�ɱ��ķ����������㣺һ��Ӧ�ö�����ڼ�ֻ�о���ȷ����ֵ�ġ����Զ����ĵ��ۺ���������ʹ�ã����ںܶ���Ŀ�����У��ֹ��̻�����������Ҫ����Ӧ�÷�ΧС��ֻ�����ڹ����������仯�������ʹ�ã�������ʵ�ʹ����У����˹������иı����⣬��������������������ʩ���Ѷ��Լ���粻�ɿ������ص�Ӱ�춼���ʵ�ʲ����ijɱ�����Ӱ�졣����ȷ�Խϵ͡��ڹ��̳��ڣ��ܶ��Ѿ�������δ�깤����Ŀ������Ѿ���ȡ����δ��ȫʹ�õIJ��ϵ����ȵı仯��Ҳ����Է����������Ӱ�졣

�������������������Ҫԭ���ǣ���ͳ�Ŀ��Ƴɱ��ķ���������Ƭ��ġ��Ƕ�̬�ġ�����ʽ�Ĺ۵����������⡣�ڿ��Ƴɱ����棬��������Ŀ��Ϊ��ͬ�ĽΣ���ÿһ�����֮��Ըù�����ʵ�ʳɱ��ͼƻ��ɱ�֮��IJ�����з������Զ������÷�����ʽ�����º�ල�Ĺ���˼�룬����������£��������ƺ��ֲ��Ѿ������������״����������Ա���Ѿ�����������ͽ��ֻ�ܱ������ܣ�Ӱ�콨����Ŀ����������������

����ʵ���ϣ�������Ŀ��ʵʩ�Ƕ�̬�ġ�����ġ��ۺϵķ�չ���̡�����Ŀ�����Ĺ����У��ܶ����ض���Ӱ����Ŀ�ɱ��ı仯��������Ŀ��ʼǰ�����Ѷ���Щ���ؽ���Ԥ��ͷ����������ɴ�ͳ�Ĺ��������������㽨����Ŀ�ɱ�����ʵ����Ҫ����ˣ�Ҫ����������⣬��Ҫ�ӹ��̹����ĽǶȣ��Զ�̬�ġ�ȫ���̵��۹��������ͽ��������Ŀ�ɱ����Ƶ����⡣

����3���ڹ��̹����Ľ�����Ŀ�ɱ�����ģ��

����3.1������Ŀ�λ���

����Ҫ�ӹ��̹����ĽǶȷ���������Ŀ�ɱ����ƣ���һ���ǽ���Ŀ���廮��Ϊ��ͬ�ĽΡ����������Ŀ��ʵʩ��Ŀ��ȫ�����̣��ӽӴ���Ŀ��������Ŀ��������Ŀ���̿ɷ�ΪͶ����Ŀ��ʩ��������Ŀʩ���Լ�ʩ����ɺ������⼸���Ρ�

����

������ͼ1��ʾ��Ͷ�����ָ���б굥λ��Ҫ���£�ʩ����ҵͨ���齨�Ŷӣ��������������Ŀ��ʵ�����������ֳ���ʵ�ʿ���������Ѽ�������ϡ������������Ŀ��Ԥ��ɱ���ʹ�÷��úͱ仯�����������ۡ�

����ʩ��������ָ�ڽ�����ҵͶ��ɹ�������Ͷ���ļ���������ֵ�ǰ���±��ƿ�ѧ������ʵʩ�ƻ���ʩ����֯��ơ��ڴ˹����У��ڳ�ַ���ʩ����������Ա���á���е�豸��������ݵ�����£�����ʩ���ƻ����ֽ�ɱ�Ŀ�ꡣ

����ʩ�����ǿ��ƽ�����Ŀ�ɱ������еĺ��ĽΡ������������ϡ�������Ա���Ͷ�ת��Ϊ��ֵ�ȶ�������ʩ���Ρ�����������Ŀʩ����������ʱȷ�ؽ���ͻ�����Ŀ�ɱ�����ֱ�ӷ�Ӧ��Ŀ�ܳɱ����������Գɱ�Ϊ����������Ŀ������Ч����㡣

����3.2��Ŀ�����γɱ�����

������Ŀ�ɱ����ƣ��ڶ����Ǹ����γɱ����Ʒ�����

����3.2.1Ͷ���

��������ĿͶ��ǰ������Ҫ�齨�Ŷӡ�����Ͷ������У��Ŷ���ع�����Ա�������������������������ͷ����б��ļ���ȫ�����ݡ��پ��ǽ�����ĿͶ��Σ��˽ο��Ի���ΪԤ��ɱ����ɱ����ߺͱ��۵��ӳ���

����3.2.2ʩ������

����ʩ����ҵ��ҪҪ����Ͷ���ļ���ʩ��ͼֽ�����ݣ��ڶ�����г�ֵĵ�����о�����ϸ���ʩ����֯���������ȷ����Ŀ�Ŷӵ���Ŀ��������ͨ����Ŀ����ȷ���������������ݵ���ͷ�����Ŀ��ģ��ʩ�����ں�ʹ�ò��ϵ�������ݣ�����ʩ�����á��ƻ�ʩ���ɱ����ڷ���ʩ���ɱ���ǰ����ʵ�ֿ��Ƴɱ���Ŀ�ġ�

����3.2.3��ʽʩ����

������ʩ���ƻ��ͳɱ�������Ϊ��Ч���˵ı������ݿ��˽��ʵʱ�Ľ�����ʩ��������ȷ��ʵ��ʩ�������еķ��ò������ɱ�Ŀ�꣬�������Ƴɱ�ʹ�䳯��������չ��

����3.2.4������

����������Ŀʩ�����̵����һ��������Ŀ�����������Ѿ������ķ��ö��Ѿ�ת��Ϊ����ת��ijɱ��������������гɱ����ơ�

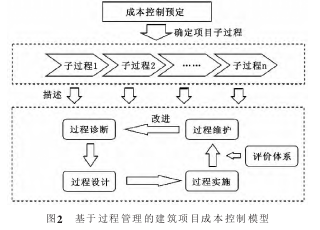

����3.3���ڹ��̹����Ľ�����Ŀ�ɱ�����ģ��

����ģ��������Ŀ�ɱ����Ƶ����һ�������ݲ���ɱ���������ԭ������Ͻ�����Ŀʵʩ�������̣��������ڹ��̹����Ľ�����Ŀ�ɱ�����ģ�ͣ���ͼ2��

��

����4ʵ������

����

����4.1�����ſ�

������������Դ��ij�Ϸ����н����ѧ��Ŀ������Ŀ���й�ģ��Ӧ���¼�����Χ�㡢����Ҫ��ߵ��ص㡣��ѧ�Ǹ��з�չ���õ���Ҫ���֣��ǿ���ʾ�������ߵȽ����ܼ������¼�����չ����������ˣ��ÿ�ѧ�γ��˸��¼�����չ�ۼ������ߵȽ����������Ͷȼ�������“һ����”�ĸ�֣��Ӵ��˿�����Ŀ�ɱ����ѶȺ��Ӷȡ��������Ŀ��չǰ�ڶԳɱ�������Ч���ƣ���Ϊ�ý�����Ŀؽ�����������֮һ��

����4.2ʩ���ɱ�����ǰ����

������������ģ�ͣ���ǰ������Ŀ�ɱ�����Ҫ������ѧ�ؽ��гɱ�Ԥ�⡣��Ϊ����Ŀ�Ľ����ص��ڲ�ҵ������ҵ��Ȼ���ڽ���Σ�����кܶ�ͬ���͵Ľ����Ѿ�������ӽ���������Ŀ����Ϊ������������Ŀ�ṩ�ο����ݡ����ԣ�ʩ����ҵ���ö��������Ա���Ŀ���гɱ�Ԥ�⡣

�������������ĵ�һ��������ǻ�ý������Ѿ��������߽ӽ�������ͬ����Ŀ�ijɱ����ݣ��ڶ���������Ƿ����ͶԱ�������Ŀͬ����Ŀ���ڵIJ��죬�����ж���Ŀ����Գɱ����ƿ��ܲ�����Ӱ�죻���һ��������Dz��㱾��Ŀ�ijɱ���

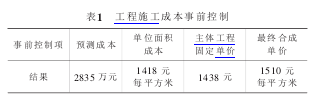

��������Ŀ����ṹ��λʩ���ɱ�Ϊÿƽ����1320Ԫ������������Ŀ��֪Ӱ��������Եõ���1�и�����ǰԤ��ɱ���

��

����4.3ʩ�����εĿ���

����ʩ�����ΰ����齨ʩ���ŶӺͱ��Ƴɱ����η��䣬�Գɱ�ָ��ֽ���ȷ���������ֵijɱ�������Ŀ�涨���ɱ�����Ŀ�궨�ڳɱ������ʲ�����3%��ˮƽ�ϣ����Դ�Ϊ�������гɱ�ָ��ֽ⣬����2��

����

����4.4ʩ���εijɱ�����

����Ӧ����ֵ�����������ƺ�����Ŀ�ɱ�����ָ�ڷ�������ʵ�ʲ����ijɱ���Ŀ��ɱ�֮����ڵIJ����һ����������ƫ���ԭ�������ƶ���Ŀ���е��������أ����������а���Ŀ���еIJ������أ�ʹ�ɱ����Ƴ�Ŀ��ɱ�����չ����������ʵ�ֳɱ�Ŀ�ꡣ

����ʩ����Ӧ����ֵ�������ijɱ����������ǣ�

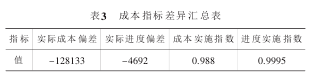

������һ�������Ƽƻ������ۼ�Ԥ��ɱ����ߣ����ƻ�����Ԥ��������ߣ��ڶ������������깤���ۼ�Ԥ��ɱ����ߣ��������۵����Ѿ���ɵ�ȫ������Ԥ����ã�������������ʵ�ʳɱ����ߣ��������۵���ʵ�ʷ������ۼ��ܳɱ����۲��������ߵ�λ�ü��ɶ�Ŀǰ���۵�����λ�óɱ�״��������Ч�ĺ��������ۡ�ͬʱ��Ҫʵ�ֶ�������������ó���3ָ�꣺

�����ӱ�3���Է��֣�ʵ�ʳɱ�ƫ����ʾΪ������������ֵԭ������Ϊ����ĿĿǰ����ֵΪ���������Ը���Ŀ���о�ʱ��Ϊֹʵ�ʷ����ķ����Ѿ������˳ɱ�Ԥ�㣬ʩ��ִ��Ч���ϲͬʱ��ʵ�ʵĽ���ƫ��Ҳ�Ǹ�����˵����Ŀ��ʩ�������Ѿ������Ԥ���ٶȡ�

����4.5������

�����������ݱ���������Ŀʩ�������д���ʩ��Ч�ʵ��¡����Ȼ��������⡣Ϊ�˱�֤������Ŀ�����깤��ʩ���ŶӼ���Ŀ����Ӧ���ص���������Ŀ���ڵ���Ҫԭ��Ŭ�������ʹ��Ŀ�����깤��ͬʱ���ڹ��̳ɱ����棬��Ȼ��֮Ŀ��ɱ�����һ���ij�֧�����dz�֧��Ȳ������ԡ�ͨ�����ʩ��Ч�ʣ�����ʩ�����̣�ͬ�¼�ǿ�Բ������ü����õĿ��ƿ��Խ��ɱ������ڼƻ��ɱ�֮�ڡ�

�����ܶ���֮������Ŀ�ֽ���Ȼ���ڿɿ�״̬����Ȼ���̽��������ڵĿ��ܣ�����ͨ�����ʩ��Ч�ʣ���ǿʩ�����������̽���Ӧ���ܹ����Ծ�����������Ŀ�ijɱ����ƺ�ʩ�������д��ڿɿط�Χ������������������Թ��̹���Ϊ�����Խ�����Ŀ�ijɱ����п��Ƶķ�������ʵ���еġ�

����5����

����������ҵΪ��Ӧ�ṹ������ת�������ķ�չ�»������Ը��ø���ط�չ���ɱ���������Ҫ�Ļ������������Ĵӹ��̹�������������������ƽ�����Ŀ�ɱ���ʵ�ʲ������̣������˳ɱ�����ģ�ͣ��Ľ��˴�ͳ�Ŀ��Ʒ�����

����ͬʱ������ʵ�����Թ��̹���Ϊ�����Ľ�����Ŀ�ɱ����Ʒ�����������֤��ȷ�ϣ��Թ�ͬ��ʵ��ο���

�����ο����ף�

����[1]����Ⱥ����ӱ.��ǿʩ����Ŀ�ɱ�����[J].������ƣ�2000��7��.

����[2]�Ž�ƽ������������������.����4D��BIM��ʩ����Դ��̬������ɱ�ʵʱ���[J].ʩ��������2011��40��4��.

����[3]����.����������Ŀ�ijɱ�����[J].�й��Ƽ��ɹ���2005��22��.

����[4]��³��.���ڹ��̹����Ľ���������Ŀ�ɱ�����[D].�ൺ���й������ѧ��2009.

����[5]�º�.������ۼƼ������[J].�������й��ƻ������磬2009.

����[6]��־��.ʩ����Ŀ�����ɱ�����dz��[J].ʩ��������2010��39��S1��.