����3������������״����

����3. 1������������״����

����3. 1. 1��״����

���������й��������е�����ͳ�ƣ����������ڵĹ�ģ��1980�굽1990���ʮ��䣬��Լ4.5��Ԫ���ӵ�Լ50�ڣ������ڹ�ģ�����д���ı�ֵ��10��������� 15���ٷֵ㡣2007�꣬��Ȼ��������“�ӽ�”,����������ʱ�������Ȼ�ﵽ�� 6000��Ԫ������ʱ����ӽ��Ϻ���2007�꾭��������һ�롣2007���Ժ��������������ʱ�������Ȼ�������Ե��������ƣ���2010��״ﵽ�� 8000��Ԫ���������ݳ��˵�����������ھ����ʱ��е�������Ҫ�ĵ�λ��

�������������µķ�չ�������ǿ��Կ��������������ݾ���������ֵ����ƽ��������2013��ȫ��������ֵ4003. 86��Ԫ�����ɱȼۼ��㣬����������7.7%,�������������1.0���ٷֵ㣨ͼ3.1����

�����ڹ�ҵ���÷��棬˽Ӫ��ҵ�ﵽ2842�ң�ռ��ģ������ҵ������65. 89%,����ʵ��Ҳռ���ݹ�ҵ�ܲ�ֵ��һ�����ϣ���3.1����

�����ڽ��ڻ����������ϣ���������ﵽ3821. 25��Ԫ����һ���ݱ�ȥ�������� 5. 6���ٷֵ㣨��3. 2����

����Ϊ�˶����������ڵ�ʵ��������и�������˽⣬�����������е��ؽ�����ʵ�ص��У�������Ҫ��Ϊ���֣�һ�Ƕ������в�����ҵ���е��飬�������ݽ����˷��������Ƕ������в��ּ�ͥ�����ʾ����顣

�����˴�ʵ�ص��й����߷���ҵ����50�ң��ջص����ʾ���50�ݣ�����������£�

������1��������ҵ���ͷֲ��������������ι�˾21�ң�ռ������ҵ����42%;˽Ӫ��ҵ14�ң�ռ������ҵ����28%;���������ҵ15�ң�ռ������ҵ����30%;��2��������ҵ���ͷֲ������ز���ҵ7�ң�ռ14%;����ҵ��ҵ29�ң�ռ������ҵ����58%;������ҵ11�ң�ռ22%;ũҵ2�ң�ռ4%,����1�ң�ռ2%;��3��������ҵ��Ш��������ڴ˴ε������ҪĿ��Ϊ̽����С��ҵ�������⣬����ҵ��ģ������Ҫѡ������С��ҵΪ����50���鱾��ҵ�����ʲ���1500�����ң�����1000������20�ң�ռ40%; 500-999��24�ң�ռ48%; 100-499��6�ң�ռ12%�������3.3����

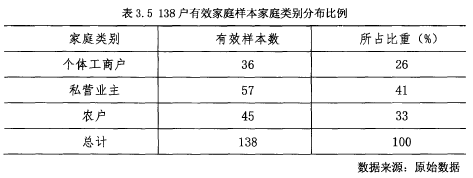

������ͥ�����ʾ����Ʒ���150�ݣ��ջ��ʾ�138�ݣ�����ֲ�������£�

�����������ֲ��ṹ���������80����ռ��Ч�ʾ���ͥ������58%,;ũ�����58����ռ��Ч�ʾ���ͥ������42% �������3. 4����

������ͥ�����ε������Ҫ����Ϊ˽Ӫҵ���Լ����廧�����и��幤�̻�36����ռ��Ч����������26%;˽Ӫҵ��57������Ч����������41%;��ͨũ��45����ռ��Ч����������33%�������3. 5����

�������ڵ����Ŷӵ������������ƣ������о�������������Ϊ������

������������õ���ҵ�ͼ�ͥ�ĵ������ݣ�������й����������������о����������ǿ��Եó���

������1�������������ڵ�����������Ҫ�������¼��ַ�ʽ��

������ֹ��������ĩ���������о���50��������ҵ����������ܶ�3879. 6��Ԫ��������1978.3��Ԫ��������������ҵ���˵�ֱ�ӽ��룬ռ����ҵ�����ܽ���50. 9%;ͨ�����ʼ��ɵķ�ʽ������ʽ�1241. 4��Ԫ��ռ�����ܽ���31. 9%;ͨ�����Ʊ�����ֵķ�ʽ����ʽ�274. 5��Ԫ��ռ���������ܶ��7.1%;ͨ���䵱���ʵķ�ʽ����ʽ�108. 8��Ԫ��ռ�����ܶ��2. 8%;�Գ���֮���������ʽ������ʽ�276. 6��Ԫ��ռ��ҵ�������ܽ���7.3% �������3. 6����

����������ȡ�õ�138����Ч��ͥ�����У�����54����ͥ����������ʱ���������821.6��Ԫ����������ͥ��������Ϊ�У���26����ͥѡ�������ֱ�ӽ���ķ�ʽ��ռ��Ч��ͥ����������48.15%;��12����ͥѡ��ͨ���н�������н����ռ��Ч��ͥ����������22. 22%;�Ե䵱�ķ�ʽ�������ʵ���5����ռ��Ч��ͥ����������9.25;ѡ��ϻ᷽ʽ�������ʵ���8����ռ��Ч��ͥ����������14 8%;ѡ��������ʽ�������ʵ���3����ռ��Ч��ͥ����������5. 58%.

������2��������ʵ���ҵ�ṹ�ֲ�

���������Ƕ�50��������ҵ�ĵ������ݿ��Եó�����Ҫ����������ʵ���ҵ��Ҫ������ҵ�ͷ��ز���ҵ���ֱ�ռ�����ܽ���48. 6%��38.4% ��������ҵ�ṹ�ֲ������3. 7����

������3�������ڵ���Ҫ��;

���������Ƕ�50��������ҵ�ĵ������ݿ��Եó�����������ʽ������⡢����̶��ʲ�����������������ҵ��������ʱ�����Ҫ��;�����������ʱ���;�ֲ������3. 8����

���������Ƕ�138��������ͥ�ĵ������ݿ��Եó���������ҵ����������ɥѧ��ũҵ�����Ǽ�ͥ��������ʱ�����Ҫ��;�����������ʱ���;�ֲ������3.9�� .

������4�������ڵĻ�������

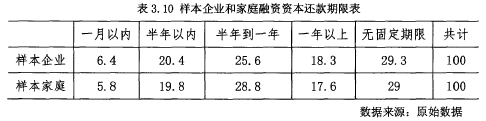

�����ҹ����������Ҫ���Զ����ʱ���ͨΪ����������Ľ����������һ�����ڡ������Ƕ�50��������ҵ�ĵ������ݿ��Եó�����ҵ��������ڰ������ڵ�ռ�ܽ������20.4%,���굽һ��֮���ռ���������25.6%; /����Ƕ�138 .

������������ͥ�ĵ������ݿ��Եó�����ͥ��������ڰ������ڵ�ռ�ܽ������19.8%,���굽һ��֮ͬ��ռ�ܽ������28.8%,����������һ�����ڻ�һ�����ϵ���ռ���رȽ�С�����������ʱ��������������3.10����

������5�������ڵ�����ˮƽ�ͽ���ʽ

�������ҹ������������ڵķ�չ�����г����ʻ���һ���̶���������������ˮƽ�ı仯���仯����������������������һЩ�ص㣬���������������������Ѻ��ȣ���Щ������ʹ���ҹ��������ڵ�����ˮƽ�������д������ʣ������ҹ��������ڵ�����ˮƽһ��ά����ǧ��֮ʮ��ǧ��֮ʮ��֮�䣨����������ˮƽ�����3. 11����

�����ҹ��������г������ǽ������������õĻ����ϣ����������Ҳ�dz���ࡣͨ�����ǻ�õļ�ͥ�������ݿ��Կ������ҹ��������ڽ�����Ҫ��ʽ��������ͷԼ������������ͬ����������Ѻ��������ʽ��������ͥ���ڽ���ʽ�����3. 12����

����3. 1.2�����ܽ�

����ͨ���������ǵĵ������ݷ����������ܽ�õ������������ڵ�һЩ�����ص㣺

������1������������ѡ��һ����С��ҵ������ʵ���Ҫ��ʽ��ֱ�ӽ����վ������ʽ���ܶ��50%���ϣ�ͨ�����ʼ��ɵķ�ʽ����������ʵĽ��λ����Σ����ռ���ʽ��������30%���ң���������������Ҫ����Ϊ��������Ҫ��ʽ����Ч���䣻����ͨ��ͥ���棬ֱ�ӽ������������������Ҫ��ʽ��

������2�������������ҵ�ķֲ�����������ض���ҵ����������ϸߣ���������ҵ�ͷ��ز���ҵ���ֱ�ռ�����ܽ���48. 6%��38.4%,������ҵ��ռ������С�������ڽ��������ҹ�Ͷ���г��Ķ�������������ʸ���ļ�����Ͷ�ʻر��ʸ��ߵĽ������Ʋ�Ʒ���棬����ҵ��ռ���������½���

������3�����������ʱ�����;���棬���ǿ��Եõ�����������ʽ������⡢����̶��ʲ�����������������ҵ��������ʱ�����Ҫ��;��������ҵ����������ɥ��ũҵ�����Ǽ�ͥ��������ʱ�����Ҫ��;��

������4���ҹ����������Ҫ����һ�������ڵĶ����ʱ���ͨΪ������ҵ��������ڰ������ڵ�ռ�ܽ������20.4%,���굽һ��֮���ռ���������25.6%;��ͥ���ʷ��棬��������ڰ������ڵ�ռ�ܽ������19.8%,���굽һ��֮���ռ�ܽ������28.8%,����������һ�����ڻ�һ�����ϵ���ռ���رȽ�С��

������5�������ڵ��г����ʻ��������еȽ��ڻ���������ˮƽ�ı䶯���䶯����������������������һЩ�ص㣬���������������������Ѻ��ȣ���Щ������ʹ���ҹ��������ڵ�����ˮƽ�������д������ʣ������ҹ��������ڵ�����ˮƽһ��ά����ǧ��֮ʮ��ǧ��֮ʮ��֮�䡣

���������й�����ҵ��Ӫ�ʽ���Դ�Ĺٷ�����Ҳ�ܺõ���֤�����ǵĹ۵㣨����� 3.13����

�����ӱ�3.13�У����ǿ��������Ŀ�����2013����������ҵ���ʹ����У�������ʵı����Ⱦ��������������н��ı������ⶼ˵�����������Ϊһ���µ����ʷ�ʽ���Ѿ����������ҵ����ͬ���������ʹ����и������ڲ��õ�һ�ַ�ʽ��

�������ݵ���侭�û�Ծ�����������������Ƶ�����Ƚϣ�Ҳ������ݵľ��÷�չ������������2013�꣬�����������ʾ�����ݡ�ɽ����������˹���ص�����ʱ���Ϊ������Ϊ5250��Ԫ��ɽ��Ϊ1����Ԫ��������˹Ϊ2300��Ԫ��������� 3.14��

�������ڴ��ڲ�ͬ�ĵ��������÷�չ����Դ����ʷ������ͬ���ʱ��Ļ���Ҳ���ྶͥ������ҵ��ʵ�徭����������Ҫ�����ʱ�����Դ��ɽ�����ʱ������϶�Դ��ú̿����Դ��ҵ��������˹��Ҫ������Ȼ�������ޡ�ú̿��������ɫ��ҵ��

���������������ʱ���Դ��ͬ���ʱ���Ͷ��ȡ��Ҳ����һ���������߽��бȽ����£��ڷ���Ͷ����һ�飬�����г�ǿ�ʽ�ʵ����������Ҫ��ȡ����ΪĿ�꣬��ӵ�еĴ����ʽ�Ͷ���ڷ��ز���������ͼ�ڷ��ز���ҵ����ȡ�������������ݲ�ͬ��ɽ����ӵ���㹻�ʽ��û�к�ǿ����Ը��ɽ������������ת���Ϻ����غ�����ȥ����������ѳ�Ϊһ�������ˣ����ԣ�ɽ�����ʽ������Ƚ϶ࡣ���������ط�������ʽdz����㣬��һЩ������Ľ�����֯Ҳ���ر������ڷ�չ���ܻ�Ծ�����ʱ��������棬���������ڴ��¸����µķ�ʽ�������ʽ𣬵��´��������ʽ��������ݣ���ɽ��������ʽ�����������ִ�����Ͷ�ʹ��ߣ��������С���Ʊ�ȣ�������˹����Ϊ�˹�������ʽ���и��õķ�չ���ƶ��˸����µ��й�˽ļ��Ȩ����������ߣ��������Ͷ�ʣ�������Ͷ�ʷ�ʽ�ϣ������˶������쳣���У�������Ǯ�Ļ��ᣬ�������������ܲ����ͨ����������������ȡ��Ҫ������ɽ����������˹�����;��зdz�Ǯ����ҵ��Ϊ����֧�ţ��������������Ǯ;��������ô����Ȥ���Ե�ǰ������ģʽ�Ⱦ��Ƚ������ϰ�ߣ���������������ʱ���������ҵ���˽⣬��������Ͷ�ʣ����������е���ҵ�������������Ѿ��γɵĹ̶��ʲ�Ǯ����ͬ��������ʱ�Ͷ��Ƚ������3. 15����

����ͨ�����ϵĶԱȺͷ��������ݵ���������Ȼ��Ծ����ȡ�㹻������������������Ͷ�ʻ��Ǵ��ںܶ��ش����⣬������������ȫ������һ��������Ӱ�죺�ڷ��ز����棬�������������ó�������ó����������ķ���Ҳ��Ҫ��Ϊ���֣�һ����ͨ���Ź��ķ�ʽ���ԱȽϵ����ļ۸�������ӣ�Ȼ��ȷ��������Ժ����Ը�������ȡ��ۣ���һ���ǰѷ��������Ժ����������������ǽ�����г��⣬��ȡ������ԣ����ݵij����ܳ���������Ҫ����Ͷ�ʻ���ΪĿ�ģ�������������ס����Ȼ���ݹ������ʽ��ԣ�������������һ������Ź����ڼ۸��ϻ��кܶ��Żݣ��������ֳ���������������ؽ��У�����ص�������Ǻ���Ϥ���˽⣬�����������������Ҳ�����ŷ����������ݾ��ü��������������ö������ش�����������ʽ������棬�����ϰ�“��·”����ÿ�궼�ܶ࣬��Ҳ�ᵼ�����������ڵĻ��ң����γɹ淶��������ʣ�Ͷ���˵�����������õ����ϡ�