第四章、工业炉窑节能环保行业上市公司盈余质量分析

一、盈余质量评价指标体系的运用

(一)相关财务指标的计算

本文以截止到 2012 年底在境内上市的 5 家以工业炉窑制造及其系统方案设计为主营业务的制造类上市公司为研究样本,按照上市时间由远及近排序分别为龙净环保(股票代码:600638)、菲达环保(600526)、华光股份(股份代码:600475)、海陆重工(股票代码:002255)、天立环保(股票代码:300156)。作者通过查阅其 2008 年~2011 年的年度公告,计算相关指标并进行盈利质量评价。文中所用数据的统计结果,均根据 CSMAR 数据库、巨潮资讯网和沪深交易所公开披露的数据整理计算。

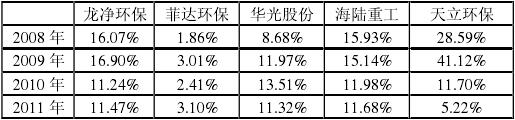

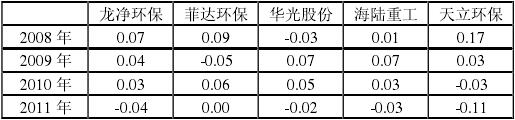

1、主营业务利润率

表 13:主营业务利润率统计表

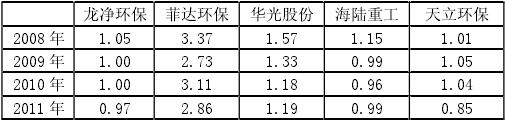

2、销售净利率

表 14:销售净利率统计表

3、净资产收益率

表 15:净资产收益率统计表

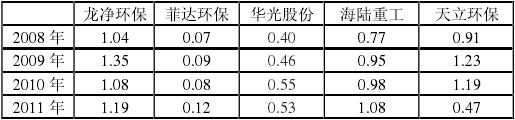

4、每股收益

表 16:每股收益统计表

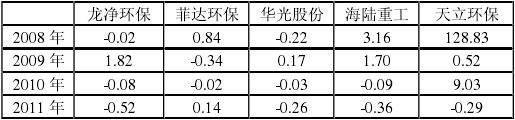

5、销售现金比率

表 17:销售现金比率统计表

6、盈利现金比率

表 18:盈利现金比率统计表

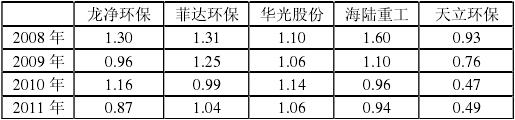

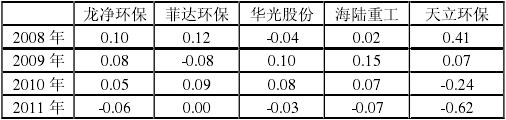

7、每股收益营运指数

表 19:每股收益营运指数统计表

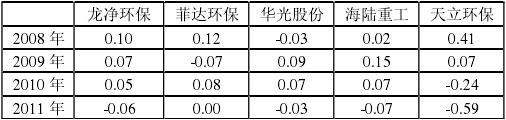

8、资产现金回收率

表 20:资产现金回收率统计表

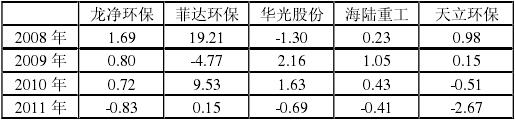

9、主营业务利润增长率

表 21:主营业务利润增长率统计表

10、现金流量增长率

表 22:现金流量增长率统计表

11、非经常性损益比率

表 23:非经常性损益比率统计表

12、现金流动负债比

表 24:现金流动负债比统计表

13、全部债务现金流量比

表 25:全部债务现金流量比统计表

14、财务杠杆

表 26:财务杠杆统计表

(二)相关上市公司的财务指标

根据以上计算出的相关财务比率,并利用层次分析法得出的行业内目标上市公司所占的权重比例,得出各年度行业内上市公司的财务指标如下:。

表 27:2008-2011 年度工业炉窑节能环保行业财务指标统计表

进而得出各年度指标项目的比率如下:

表 28::2008-2011 年度工业炉窑节能环保行业盈余质量得分表

二、盈余现状产生的原因分析

从以上分析可以看出,虽然 2008 年金融危机向实体经济逐步演化,造成国内经济增速放缓,一定程度上对国民经济造成了负面影响。但是,由于国家逐步落实在环境保护方面的政策措施,节能减排的基本国策也逐步深入人心,尤其是在强制执行 33 种大气污染物的排放限值的标准方面更是花大气力,这些都凸显出节能环保行业产品的刚性需求,因此金融危机的蔓延造成的国民经济增速放缓并未影响到工业炉窑节能环保行业。

一方面,2008 年度随着(环办[2008]85 号)文件的紧急下发,环境保护部力促严格落实国务院《综合性节能减排工作方案》的文件精神,要求在经济放缓的形势下,着重排查有关治污设备设施的运行状况以及节能减排工程的建设情况,并针对违法违规行为加大处罚力度,监控燃煤电厂脱硫项目建设一定程度上促进了工业炉窑的销售增长;另一方面,金融危机导致全球经济衰退,大宗商品价格出现大幅回落,尤其是工业炉窑节能环保行业内企业生产所需的钢铁、原油等主要原料价格大幅下跌,大大降低了工业炉窑的生产成本,客观上促进了行业内上市公司的盈余水平提高。

另外,由于天立环保当期处于高速成长期,项目滚动投入的资金需求量大,项目结算及收款跨年度执行的行业特征,导致经营现金流量净额与净利润在年度内不匹配。因公司发展较快项目滚动资金投入增加导致公司经营活动现金流出量较大,导致2007年的经营活动现金流量净额为-434.69万,又由于部分项目于2008年度进行了跨年收款结算,导致 2008 年的经营活动现金流量净额为 4159.27 万元,一定程度上造成了盈余可持续能力的爆发式增长。从另一层面讲,天立环保IPO 首发申请材料的申报期内,存在利用会计准则人为控制现金流的嫌疑。

2009 年度-2010 年度,行业内上市公司盈余质量呈现持续增长的趋势,尤其2010 年度是“十一五”规划的最后一年,也是“十二五”规划的制订基础,在这一年中,国家政策对于工业炉窑节能减排的力度不断加大,国际国内石油价格不断攀升,对于行业下游企业的发展有着积极的促进作用。尤其是行业内上市公司不断努力巩固在电石行业的优势地位,并积极开拓了新行业,应用新技术,树立示范项目,保持了业绩的增长。同时,工业炉窑节能环保行业的高温过滤材料的产业化生产技术、工业炉窑的超细粉煤燃烧技术等多项技术的不断进步,促进下游客户高炉剩余煤气和焦炉剩余煤气以及其它各种工业炉剩余煤气的最大限度回收利用,受到下游高耗能客户对节能减排技术的强劲需求。

2011 年度,从国际情况来看,在国际经济持续动荡的背景下,全球经济仍未走出金融危机阴影,在世界经济大幅波动、增长低于预期的国际环境下,国家整体宏观经济呈现下行趋势;由于经济增长放缓,需求明显不足,国内经济在经历了长达十年的快速增长后,受制于欧洲主权债务危机不断蔓延的负面影响,已难以保持高速持续增长。从国内情况来看,国家实行从紧的货币政策,市场流动性收紧,造成实体经济资金紧张。下游行业如火电行业长期高负债运行,同时受煤价大幅上涨的影响,电力公司火电业务亏损,火电投资比重、投资规模、新增装机在近几年不断下降,财务成本迅速增加,造成行业内上市公司的回款压力较大。比如天立环保一方面由于公司较多客户回款采用承兑汇票方式支付导致应收票据较上年同期增长 288.16%,又由于公司合同结算增多导致应收账款较上年同期增长 85.76%,从而导致经营活动产生的现金流量净额减幅达到 226.48%。

面对宏观经济形势以及人工成本、生产原料上涨等多重因素影响,导致行业内上市公司部分在建项目施工进度延缓和在洽谈客户投资进度减缓,随着行业竞争加剧,对行业内上市公司的营业收入和产品毛利率造成了不利影响。